|

Главная |

Долгосрочная финансовая политика организации

|

из

5.00

|

Долгосрочная финансовая политика организации — это система долгосрочных целевых установок и способов развития финансов для достижения её долгосрочных целей. Такая политика направлена на всесторонний поиск источников финансового обеспечения развития, достижение высокого финансового потенциала, обеспечивающего долгосрочную финансовую устойчивость компании.

Долгосрочная финансовая политика включает в себя:

- управление финансовым обеспечением организации (принципы его

организации, источники финансирования – собственные, заемные,

привлеченные);

- стоимость капитала предприятия, его структура, дивидендная

политика предприятия;

- долгосрочное финансовое планирование (прогнозирование финансовой устойчивости, бюджетирование).

Источники финансирования представляют собой денежные доходы и поступления, находящиеся в распоряжении предприятия и предназначенные для осуществления затрат по расширенному воспроизводству, экономическому стимулированию, выполнению обязательств перед государством, финансированию прочих расходов. Система финансирования включает источники финансирования и организационные формы финансирования.

Классификация источников финансирования:

1) по отношениям собственности выделяют: собственные и заемные источники финансирования;

2) по видам собственников выделяют: государственные ресурсы, средства юридических и физических лиц и зарубежные источники;

3) по временным характеристикам выделяют: краткосрочные, долгосрочные и бессрочные источники финансирования.

Организационные формы финансирования:

1) самофинансирование (нераспределенная прибыль, амортизационные отчисления, резервный капитал, добавочный капитал и др.);

2) акционерное или долевое финансирование (участие в уставном капитале, покупка акций и т.д.);

3) заемное финансирование (банковские кредиты, размещение облигаций, лизинг и пр.);

4) бюджетное финансирование (кредиты на возвратной основе из федерального, региональных и местных бюджетов, ассигнования из бюджетов всех уровней, целевые инвестиционные программы);

5) особые формы финансирования (проектное финансирование, венчурное финансирование).

Первоначальные источник финансирования любого предприятия – уставный (складочный капитал (фонд), который образуется из вкладов учредителей. Минимальная величина уставного капитала на день регистрации общества определяется в соответствии с законодательством.

Для развития бизнеса недостаточно обладания первоначальным капиталом, внесенным учредителями (акционерами). Предприятию необходимо аккумулировать доступные источники финансовых ресурсов для формирования необходимых инвестиций (долгосрочных и краткосрочных), выполнения всех финансовых обязательств, обеспечения потребностей социального характера и финансирования прочих нужд.

Наиболее существенное влияние на способы мобилизации и использования финансовых ресурсов влияет форма собственности предприятия.

Возможные источники финансирования для общества с ограниченной ответственностью представлены на рис. 1.1.

Наиболее важные задачи финансовой политики – поиск достаточных источников средств, необходимых для удовлетворения потребности в активах, минимизация их цены и оптимизация структуры капитала для обеспечения финансовой устойчивости предприятия. Так как главная задача финансовой политики – максимизировать стоимость компании независимо от того, насколько доходность активов превышает стоимость средств для их приобретения, необходимо, чтобы цена всех используемых факторов производства и в первую очередь капитала была минимизирована.

Стоимость капитала – общая сумма средств, которую необходимо уплатить организации за использование финансовых ресурсов из различных источников, выраженная в процентах к этому объему. Стоимость капитала – ключевой элемент при реализации финансовой политики организации, а так же критерий ее эффективности.

На стоимость капитала компании влияют:

- общее состояние финансовой среды;

- средняя ставка ссудного процента;

- доступность различных источников финансирования;

- уровень концентрации собственного капитала;

- соотношение объемов операционной и инвестиционной деятельности;

- степень риска осуществляемых операций;

- отраслевые особенности деятельности предприятия.

Определяют стоимость капитала организации в несколько этапов. На первом этапе идентифицируют основные компоненты, являющиеся источниками формирования капитала фирмы. На втором – рассчитывают цену каждого источника в отдельности. На третьем – определяют средневзвешенную цену капитала на основании удельного веса каждого компонента в общей сумме инвестирования капитала. На четвертом – разрабатывают мероприятия по оптимизации структуры капитала и формированию его целевой структуры.

Основная сложность заключена в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для стоимости цены капитала определим механизм расчета цены основных источников капитала и их элементов.

Стоимость капитала, привлеченного за счет «кредитов банка».

Существенный элемент заемного капитала – кредиты банка. Цену этого элемента необходимо рассматривать с учетом налога на прибыль. Проценты за пользование заемными средствами уменьшают налогооблагаемую прибыль, поэтому цена единицы такого источника средств меньше, чем уплачиваемый банку процент:

Cd = Px(l-Ti), (1.1)

где Cd – стоимость заемного капитала, Р – ставка процента за банковский кредит, Ti – ставка налога на прибыль.

Стоимость источника «кредиторская задолженность».

Стоимость внутренней кредиторской задолженности предприятия, как правило, высчитывают по нулевой ставке, так как она представляет собой бесплатное финансирование его хозяйственной деятельности за счет этого вида заемного капитала. Однако в некоторых случаях предприятие платит за данный источник средств при просроченных сроках по платежам в бюджет и внебюджетные фонды и при задержки выплаты заработной платы.

Стоимость источника «амортизационный фонд».

Один из наиболее доступных фондов, используемых для инвестиций в новые активы, - амортизационный фонд, так как он не затрагивает оттока денежных средств. Амортизационный фонд могут использовать, во-первых, для замены изношенного и устаревшего оборудования и, во-вторых, в оставшейся части для приобретения новых активов или для выплаты дохода владельцам компании.

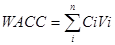

Рассмотрев поэлементную оценку стоимости капитала, вычислим общую стоимость (цену) капитала.

Для этого необходимо умножить взвешенные значения структуры капитала на величину общей суммы расходов по обслуживанию всех источников капитала:

(1.2)

(1.2)

где WACC - цена капитала, Q - посленалоговая цена i-гo источника средств, Vj - удельный вес i-гo источника средств в общей их сумме.

|

из

5.00

|

Обсуждение в статье: Долгосрочная финансовая политика организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы