|

Главная |

ТЕМА: Управление внеоборотными активами предприятия

|

из

5.00

|

План:

1. Классификация активов и пассивов организации

2. Амортизация основных средств

3. Капитальные вложения и формирование их бюджета

4. Сущность и виды инвестиций

5. Нематериальные активы и их значение для организации

1. Активы – это ресурсы, которые контролируются предприятием в результате минувших событий, использование которых в перспективе приведет к экономическим выгодам.

По характеру участия в производственном процессе, выделяют оборотные (текущие) и внеоборотные активы.

Оборотные активы направлены на обслуживание операционной деятельности компании и полностью потребляются за один производственный цикл (не более 1 года).

Внеоборотные активы могут участвовать в производственных процессах многократно, то есть, в нескольких циклах производства. Внеоборотные активы используются до того времени, пока их стоимость не будет полностью перенесена на производимую продукцию.

Пассивы – это совокупность всех обязательств предприятия.

В пассивах отражаются источники образования всех имеющихся у компании средств. Таким образом, активы можно назвать имуществом компании, а пассивы – денежными средствами, за счет которых было сформировано данное имущество.

Пассивы подразделяются на текущие и долгосрочные обязательства компании.

Текущие обязательства, аналогично оборотным активам, существуют только в пределах одного производственного цикла. В бухгалтерском балансе они перечисляются выше, чем долгосрочные обязательства.

К долгосрочным обязательствам компании относится задолженность, которая не подлежит к оплате в текущем году, т.е. существующая дольше одного производственного цикла.

Оборотные активы обеспечивают непрерывность кругооборота капитала.

Оборотные активы — совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот.

Внеоборотные активы (Основной капитал) - основные средства, основные фонды сумма капитала, вложенного в совокупность материально-вещественных объектов и ценностей, используемых в процессе производства для воздействия на предметы труда и их преобразование в пригодные к потреблению продукты.

2. Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств:

· по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

· жилищному фонду (кроме объектов, используемых для извлечения дохода);

· объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации - это установленный годовой процент возмещения стоимости основных средств.

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов:

· линейным способом;

· способом уменьшаемого остатка;

· способом списания стоимости по сумме чисел лет срока полезного использования;

· способом списания стоимости пропорционально объему продукции (работ);

· ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

К зарубежным методам начисления амортизации относятся:

- Метод единиц продукции. Этот метод предполагает использование для расчета суммы амортизации натуральных объемов произведенной при помощи этого актива продукции.

- Метод суммы чисел лет. При использовании метода суммы чисел лет годовая сумма амортизационных отчислений определяется путем умножения амортизируемой стоимости основного средства или нематериального актива на дробь, в числителе которой – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

- Метод уменьшаемого остатка. При использовании метода уменьшительного остатка при двойной норме амортизации величина амортизационных отчислений определяется путем умножения балансовой стоимости на двойную норму амортизации.

Успешное функционирование основных средств зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Экстенсивное улучшение их использования предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой – повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии.

Интенсивное улучшение использования основных средств предполагает повышение степени загрузки оборудования в единицу времени. Повышение интенсивности загрузки оборудования может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных средств, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

3. Капитальные вложения это инвестиции, направленные на постройку или приобретение объектов основных средств (фондов). Капитальные вложения, иначе именуются вложениями во внеоборотные активы.

Капитальные вложения могут быть использованы на создание новых объектов основных фондов или на реконструкцию действующих их объектов.

Бюджет капиталовложений составляют в шесть следующих этапов:

1) определяют затраты по проекту;

2) оценивают ожидаемый денежный поток с учетом фактора времени подобно исчислению потока будущих дивидендов по акциям или процентов по облигациям;

3) оценивают рисковость денежного потока путем построения и обработки распределений вероятностей элементов потока;

4) выбирают подходящее значение цены капитала, необходимое для построения дисконтированного денежного потока;

5) рассчитывают DCF и его приведенную стоимость, подобно нахождению приведенной стоимости потока будущих дивидендов;

6) приведенную стоимость ожидаемого денежного потока сравнивают с требуемыми затратами по проекту; если она превышает затраты по проекту, его следует принять, в противном случае проект должен быть отвергнут.

Для оценки проектов и обоснования решения о том, какие из них следует включать в бюджет капиталовложений, наиболее часто используют шесть критериев: 1) срок окупаемости; 2) учетную доходность (ARR); 3) чистую приведенную стоимость (ИРУ); 4) внутреннюю доходность (IRR); 5) индекс рентабельности (PI); 6) модифицированную внутреннюю доходность (MIRR).

4. В самом общем смысле слова инвестиции - это вложения капитала с целью его последующего возрастания.

В качестве основных показателей, используемых для расчетов эффективности инвестиционного проекта, используются:

· Текущая стоимость (PresentValue, PV)

· Чистая текущая стоимость (NetPresentValue, NPV)

· Индексрентабельности (Profitability Index, PI).

· Внутренняя ставка доходности (Internal Rate of Return, IRR).

· Дисконтированный срок окупаемости.

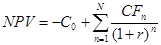

Текущая стоимость(PresentValue, PV) – это текущая стоимость будущих доходов от инвестиционного проекта.

где CFn – денежный поток проекта, т. е. разность между денежным притоком и оттоком в n-ом году (CashFlow);

r – ставка дисконтирования (норма дисконта);

N- срок реализации проекта (срок жизни проекта).

Ставка дисконтирования используется для приведения ожидаемых будущих денежных сумм (доходов и расходов) к текущей стоимости. Ставка дисконтирования равна требуемой инвестором норме дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования, т.е. ставка дисконтирования должна отражать ту норму рентабельности, которую инвесторы ожидают на свои вложения, и ниже которой сочли бы вложения капитала в инвестиционный проект неприемлемым для себя.

Приведенную стоимость PV сравнивают с инвестиционными затратами по проекту С0:

Если PV> С0, то инвестиционный проект прибыльный;

Если PV< С0, то инвестиционный проект убыточный;

Если PV= С0, то участие в проекте только вернет вложенные средства.

Чистая текущая стоимость (NetPresentValue, NPV)характеризует абсолютный результат процесса инвестирования и может быть рассчитана как разность дисконтированных к одному моменту времени потоков доходов и расходов инвестиционного проекта:

где CFIN - денежный приток в период n;

СFOF - денежный отток в период n,

Если капиталовложения являются разовой операцией, т. е. представляют собой денежный отток в период 0, то формулу расчета NPVможно записать в следующем виде:

где Со — денежный отток в период 0 (капиталовложения);

Если NРV>0, то проект прибыльный; положительное значение NPV отражает величину дохода, который получит инвестор сверх требуемого уровня.

Если NPV< 0, то проект убыточный.

Если NPV= 0, то инвестор, во-первых, обеспечит возврат первоначального капитала, во-вторых, достигнет требуемого уровня доходности вложенного капитала, причем требуемый уровень доходности задается ставкой дисконтирования.

При выборе из нескольких альтернативных проектов наиболее эффективного предпочтение отдается проекту с наибольшей величиной NPV. Показатель NPV относится к категории абсолютных, что позволяет суммировать результаты по нескольким проектам для определения NPV по инвестиционному портфелю в целом.

Недостатки данного показателя:

· абсолютное значение NPV при сравнительном анализе инвестиционных проектов не учитывает объема вложений по каждому варианту;

· величина NPV зависит от применяемой ставки дисконтирования. Оценка же уровня риска проводится субъективно. Увеличение ставки дисконта снижает величину NPV. Следовательно, один и тот же проект в разных условиях, оцененных ставкой дисконта, даст различные результаты и из прибыльного может превратиться в убыточный.

Индекс рентабельности проекта(ProfitabilityIndex, PI)рассчитывается как отношение текущей стоимости доходов к инвестиционным затратам:

Индекс рентабельности характеризует доходность проекта на единицу вложений.

Если РI> 1 , то проект следует принять, если РI< 1 — проект следует отвергнуть, если РI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного из альтернативных проектов, имеющих примерно одинаковые значения NPV.

Внутренняя ставка доходности (InternalRateofReturn, IRR) представляет собой ставку дисконтирования, при которой достигается безубыточность проекта, означающая, что дисконтированная величина потока доходов равна дисконтированной величине потока затрат. Иными словами, под внутренней ставкой доходности инвестиции IRR понимают значение коэффициента дисконтирования, при котором NPV проекта равна нулю:

Численное значение внутренней нормы доходности получается путем решения данного уравнения относительно IRR.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый уровень расходов, которые могут быть ассоциированы с данным проектом.

Дисконтированный срок окупаемости - срок, в течение которого инвестор сможет вернуть первоначальные затраты, обеспечив при этом требуемый уровень доходности. Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», так как реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости.

Срок окупаемости рассчитывается подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Для этого нужно к числу лет, предшествующих году окупаемости, прибавить отношение невозмещенной стоимости на начало года окупаемости к притоку наличности в течение года окупаемости.

5. Нематериальные активы – это затраты предприятия на не имеющие материально-вещественные формы активы, используемые в течение длительных периодов и приносящие доход.

К нематериальны активам относятся права, возникающие:

1) из авторских и иных договоров на произведение искусства, науки, литературы, программы ЭВМ, базы данных и т.д.;

2) из патентов на изобретение, свидетельств на полезные модели, промышленные образцы, товарные знаки или лицензионные договоры на их использование.

Нематериальные активы переносят свою стоимость на готовую продукцию или на издержки производства и обращение путем начисления амортизации.

Амортизация может начисляться линейным способом, способом списания стоимости пропорционально объему продукции, способом уменьшаемого остатка.

Срок полезного использования нематериальных активов определяется предприятием самостоятельно с учетом следующего:

1) срок полезного использования совпадает со сроком действия нематериальных активов, который устанавливается в соответствующем договоре;

2) срок использования нематериальных активов определяется на предприятии;

3) если срок полезного использования определить невозможно, то он устанавливается в 20 лет.

ЛЕКЦИЯ № 9

|

из

5.00

|

Обсуждение в статье: ТЕМА: Управление внеоборотными активами предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы