|

Главная |

ТЕМА: Управление денежными потоками предприятия

|

из

5.00

|

План:

1. Понятие, классификация и методы оценки потоков платежей организации

2. Формы безналичных расчетов

1. Денежный поток — 1) деньги, поступающие в компанию от продаж и из других источников, а также деньги, затрачиваемые компанией на закупки, оплату труда и т. д.; 2) любое движение денежных средств между участниками денежного обращения.

Концепция денежного потока предполагает:

а) идентификацию денежного потока, его продолжительность и вид;

б) оценку факторов, определяющих величину его элементов;

в) выбор коэффициента дисконтирования, позволяющего сопоставлять элементы потока, генерируемые в различные моменты времени;

г) оценку риска, связанного с данным потоком, и способ его учета.

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента, и подчинено его главной цели.

1. Принцип информативной достоверности. Как и каждая управляющая система, управление денежными потоками предприятия должно быть обеспечено необходимой информационной базой.

2. Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации.

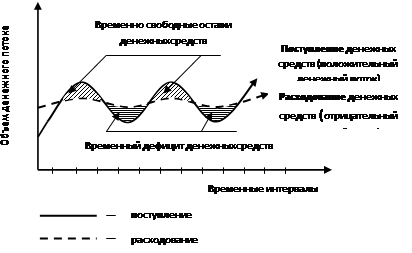

3. Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных активов предприятия (рис.1)

|

Рисунок 1- Неравномерность отдельных видов денежных потоков предприятия во времени

4. Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств предприятия (см. рис.), который отрицательно сказывается на уровне его платежеспособности.

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизация во времени.

Процесс управления денежными потоками предприятия последовательно охватывает следующие основные этапы:

1. Обеспечение полного и достоверного учета денежных потоков предприятия и формирование необходимой отчетности.

2. Анализ денежных потоков предприятия в предшествующем периоде.

3. Оптимизация денежных потоков предприятия.

4. Планирование денежных потоков предприятия в разрезе различных их видов.

5. Обеспечение эффективного контроля денежных потоков предприятия.

Временная ценность - объективно существующая характеристика денежных ресурсов. Смысл ее состоит в том, что денежная единица, имеющаяся сегодня, и денежная единица, ожидаемая к получению через какое-то время, неравноценны. Эта неравноценность определяется действием трех основных причин:

- инфляцией,

- риском неполучения ожидаемой суммы,

- оборачиваемостью.

Методы учета фактора времени в финансовых операциях: дисконтирование и наращение по простым и сложным процентам.

Платёжные (денежные) потоки предприятия являют собой множество распределённых по отдельным периодам времени выплат и поступлений денежных средств, производимых в процессе хозяйственной деятельности.

В зависимости от масштабов хозяйственной деятельности выделяют:

1. Денежный поток по предприятию.

2. Денежный поток по структурным подразделениям.

3. Денежный поток по отдельно взятым хозяйственным операциям.

В зависимости от видов хозяйственной деятельности предприятия выделяют:

1. Денежный поток по операционной деятельности, к которым относятся выплаты, связанные с закупкой материалов, выплатой заработной платы, а также поступление денежных средств от покупателей и др.

2. Денежный поток по инвестиционной деятельности, который включает в себя расход и поступление денежных средств, связанные с инвестиционным финансированием.

3. Денежный поток по финансовой деятельности, который характеризует поступления и выплаты, связанные с привлечением капитала, получением кредитов, выплатой процентов кредиторам и др.

При налогообложении прибыли дата получения доходов (осуществления расходов) определяется по методу начисления (Доходы и расходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иной формы оплаты) или кассовому методу. (Дата получения дохода — дата поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг), имущественных прав, а также погашение задолженности иным способом. Расходами признаются затраты после их оплаты. Оплатой признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой товаров (выполнением работ, оказанием услуг, передачей имущественных прав)

Новый год у бухгалтеров начинается с обязательной процедуры - установление лимита кассы. Из него следует, что все организации и индивидуальные предприниматели обязаны определять предел наличных денежных средств, хранимых в кассе предприятия. Денежные средства, превышающие лимит в кассе на конец дня, организации и предприниматели должны хранить на банковских счетах.

Формула расчета лимита наличных денежных средств по кассе:

L = V / P * N,

где L — это лимит кассы,

V — объем всех поступлений за расчетный период,

P — расчетный период, который должен составлять не более 92-х дней,

N — количество дней, от одной сдачи наличных в банк до другой сдачи (не должен превышать 7 рабочих дней).

При отсутствии поступлений в кассу расчет делается по следующей формуле:

L = R / P * N,

где L — это лимит кассы,

R — объем всех выданных денежных средств за исключением зарплат и соц. выплат за расчетный период,

P — расчетный период, который должен составлять не более 92-х дней,

N — количество дней, от одного получения по чеку наличных в банке до другого получения, кроме денежных средств, предназначенных для выплаты зарплат и соц. выплат (не должен превышать 7 рабочих дней).

2. В России в настоящее время существует несколько видов безналичных расчётов.

Платёжное поручение может быть оформлено как в электронном виде, так и на бумаге. Получив его, банк переводит определённую сумму на счет получателя, сняв её со счета плательщика.

Аккредитив может служить своего рода гарантией при заключении разного рода сделок. Это обязательство банка выплатить определенную сумму предъявителю некоторого документа. Таким образом, данный документ может служить эквивалентом какой-то суммы денег и являться средством финансирования торговой сделки.

Инкассо – это банковская операция, затрагивающая товарные отношения. Банк, выполняя поручение своего клиента, получает средства и зачисляет их на счёт клиента взамен за отгруженную им продукцию или оказанные услуги.

ЛЕКЦИЯ № 11

|

из

5.00

|

Обсуждение в статье: ТЕМА: Управление денежными потоками предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы