В современных экономических условиях особую важность приобретает правильное управление движением финансовых ресурсов и финансовыми отношениями, возникающими в процессе движения ресурсов. Искусство финансового управления опирается на знание методологии и техники финансового менеджмента, умении применять на практике его приемы.

Финансовый менеджмент, как наука управления финансами базируется на ряде взаимосвязанных концепций, развитых в рамках теории финансов и определяющих логику организации финансового менеджмента и использованием его прикладных методов и приемов на практике.

С позиции финансового менеджмента рассматривается широкий круг вопросов, таких как: управление оборотным капиталом, затратами предприятия, оптимизации структуры источников средств, организации финансовой работы на предприятии, прогнозирование денежного потока, необходимость выбора дивидендной политики.

Стратегия финансового управления на предприятии, разрабатываемая с целью улучшения его финансового состояния, предполагает владение методами анализа и оперативного управления денежными средствами, производственными запасами, дебиторской задолженностью, методами среднесрочного и краткосрочного финансирования.

Основная цель финансового менеджмента – это повышение конкурентных позиций предприятия в соответствующей сфере деятельности через механизм формирования и эффективного использования прибыли. Также среди основных целей финансового менеджмента можно выделить:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- устойчивые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности.

По содержанию финансовый менеджмент сводится к процессу выработки управляющих воздействий на движение финансовых ресурсов и капитала с целью повышения эффективности их использования и приращения.

Таблица 1.2 – Результаты расчетов по методу наименьших квадратов

Месяц

Х

(Х-Хср)

Y

(У-Уср)

(Х-Хср)2

(Х-Хср)*(У-Уср)

январь

24,00

3,17

5120,00

90,58

10,03

286,85

февраль

18,00

-2,83

4928,00

-101,42

8,03

287,35

март

21,00

0,17

5108,00

78,58

0,03

13,10

апрель

20,00

-0,83

5075,00

45,58

0,69

-37,99

май

19,00

-1,83

4945,00

-84,42

3,36

154,76

июнь

21,50

0,67

5125,00

95,58

0,44

63,72

июль

23,00

2,17

5015,00

-14,42

4,69

-31,24

август

19,00

-1,83

4900,00

-129,42

3,36

237,26

сентябрь

22,00

1,17

5110,00

80,58

1,36

94,01

октябрь

20,00

-0,83

5005,00

-24,42

0,69

20,35

ноябрь

20,50

-0,33

5010,00

-19,42

0,11

6,47

декабрь

22,00

1,17

5012,00

-17,42

1,36

-20,32

Итого

250,00

60353,00

34,17

1074,33

Ср.значение

20,83

5029,42

Макс

24,00

5125,00

Мин

18,00

4900,00

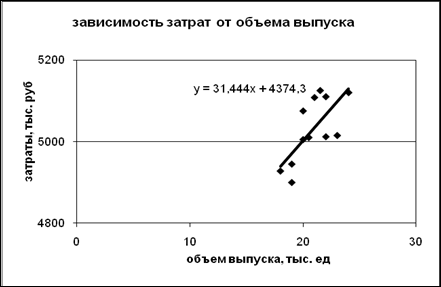

б = (Х-Хср)*(Y-Yср)/ (X-Xср)2 = 31,44

a = Yср-б*Xср = 4374,34

Y = 4374,44 + 31,44*Х

Y1 =4225+37,5*Х

Y 2= Y = 4900+6,21*Х

Y3 = 4374,44 + 31,44*Х

∆ Yi = ∑Y – (а*12+b*∑Х)

∆ Y1= 60353 – (4225*12+37,5*250)=19028

∆ Y2= 60353 – (4900*12+6,21*250)=0,5

∆ Y3= 60353 – (4374,44*12+31,44*250)=-0,28

Вывод: Из трех представленных выше методов дифференциации издержек наиболее точным является метод наименьших квадратов, т. к. при данном способе расчета используются данные всей совокупности и средние значения выпуска продукции и суммарных (общих) издержек.

Наименее точным является графический способ, т.к. в данном случае точка а отмечается условно проведенной линией и имеет очень приблизительное значение. Точка б, рассчитанная по формуле, также имеет не точное значение.

Способ максимальной и минимальной точки также представляет не точные данные, т. к. в расчете учитываются только максимальные и минимальные значения выпуска продукции и суммарных (общих) издержек, а они дают лишь условное представление о всех значениях.

Основные показатели операционного анализа

Таблица 1.3 – Поведение переменных и постоянных издержек при изменениях объема производства (продаж) в релевантном периоде

Объем производства (продаж)

Постоянные издержки

Переменные издержки

суммарные

на ед. продукции

суммарные

на ед. продукции

1

2

3

4

5

падает

неизменны

увеличиваются

уменьшаются

неизменны

растет

неизменны

уменьшаются

увеличиваются

неизменны

Таблица 1.4 – Вариантные расчеты основных показателей операционного анализа при увеличении объема продаж.

Показатели

Исходный вариант

Темп прироста выручки от реализации, %

Вариант 1 9%

Вариант 2 18%

Вариант 3 27%

Выручка от реализации, тыс. руб.

20000

21800

23600

25400

Переменные затраты, тыс. руб.

12300

13407

14514

15621

Валовая маржа, тыс. руб.

7700

8393

9086

9779

Постоянные затраты, тыс. руб.

5775

5775

5775

5775

Прибыль, тыс. руб.

1925

2618

3311

4004

Прирост прибыли, тыс. руб.

0

693

1386

2079

Сила воздействия операционного рычага

4

3,2059

2,7442

2,4423

Валовая маржа на ед. изделия, руб.

154

154

154

154

Пороговое количество товара, тыс. шт.

37,5

37,5

37,5

37,5

Коэффициент валовой маржи

0,385

0,385

0,385

0,385

Порог рентабельности, тыс. руб.

15000

15000

15000

15000

Запас финансовой прочности, тыс. руб.

5000

6800

8600

10400

Запас финансовой прочности, тыс. шт.

12,5

12,5

12,5

12,5

Запас финансовой прочности, %

25

31,193

36,441

40,945

Вывод: Из данных, приведенных в таблице 1.3 видно, что увеличение объема продаж, при условии, что постоянные затраты остаются на прежнем уровне, приводит к увеличению прибыли. Причем, увеличение прибыли происходит гораздо быстрее, чем выручки. При росте выручки от реализации на 9% прибыль увеличивается на 36%. Это видно и по значению прироста прибыли, и по силе воздействия операционного рычага. Его значение, равное 4 показывает, что при увеличении объема продаж на 9%, прибыль увеличиться на (9*4) 36%. Соответственно при росте Объема продаж относительно первоначального значения на 18% и 27% прибыль возрастет соответственно на 72% и 108% относительно первоначальной.

Однако постепенное увеличение объема продаж снижает силу воздействия операционного рычага. Т.е. при значении выручки от реализации 21800 тыс. руб. дальнейшее увеличение объема продаж на 1% приведет к увеличению прибыли лишь на 3,2059%. И с каждым последующим увеличением объема продаж данный показатель продолжает снижаться. Это является положительным моментом для предприятия, т. к. при наступлении неблагоприятной ситуации в работе снижается риск потери прибыли.

Порог рентабельности не изменяется, т. к. издержки постоянные не изменяются и коэффициент валовой маржи остается прежним (валовая моржа и прибыль возрастают пропорционально). Порог рентабельности, равный 15000 тыс. руб. показывает, что данная величина выручки позволит предприятию покрыть постоянные и переменные затраты, но не обеспечит прибыль, т.е. она будет равна 0. Пороговое количество товара показывает, какой объем продаж позволит покрыть все затраты, но без получения прибыли. Оно также остается неизменным, потому что ни издержки постоянные, ни валовая моржа на единицу не изменяются.

Также из таблицы видно, что увеличение объема продаж соответственно на 9%, 18% и 27% приводит к увеличению запаса финансовой прочности. Т.е. предприятие становится более устойчивым и может выдержать падение объема продаж соответственно в размере 6800 тыс. руб., 8600 тыс. руб. и 10400 тыс. руб. прежде, чем потеряет всю прибыль и начнет нести убытки.

Таблица 1.5 – Расчет основных показателей операционного анализа при увеличении постоянных затрат

Показатели

Исходный вариант

Темп прироста выручки от реализации, %

Вариант 1

30%

Вариант 2 33,3%

Вариант 3 35%

Выручка от реализации, тыс. руб.

20000,000

20000,000

20000,000

20000,000

Переменные затраты, тыс. руб.

12300,000

12300,000

12300,000

12300,000

Валовая маржа, тыс. руб.

7700,000

7700,000

7700,000

7700,000

Постоянные затраты, тыс. руб.

5775,000

7507,500

10007,498

10135,125

Прибыль, тыс. руб.

1925,000

192,500

-2307,498

-2435,125

Прирост прибыли, тыс. руб.

0,000

-1732,500

-4232,498

-4360,125

Сила воздействия операционного рычага

4,000

40,000

-3,337

-3,162

Валовая маржа на ед. изделия, руб.

154,000

154,000

154,000

154,000

Пороговое количество товара, тыс. шт.

37,500

48,750

64,984

65,813

Коэффициент валовой маржи

0,385

0,385

0,385

0,385

Порог рентабельности, тыс. руб.

15000,000

19500,000

25993,500

26325,000

Запас финансовой прочности, тыс. руб.

5000,000

500,000

-5993,500

-6325,000

Запас финансовой прочности, тыс. шт.

12,500

12,500

12,500

12,500

Запас финансовой прочности, %

25,000

2,500

-29,968

-31,625

Увеличение постоянных затрат при неизменном значении цены и объема продаж не влияет на размер выручки, но приводит к снижению прибыли. Причем, если их увеличить на 30% прибыль снижается на -1732,500 тыс. руб., при увеличении постоянных затрат на 33,3%, предприятие полностью теряет прибыль и несет убытки в размере -2307,498 тыс. руб., а при увеличении постоянных затрат на 35% несет убытки в размере -2435,125 тыс. руб.

Увеличение постоянных затрат также приводит к увеличению силы воздействия операционного рычага. Это является очень отрицательным моментом, т.к. при наступлении неблагоприятных событий, у предприятия увеличивается риск потери прибыли.

Порог рентабельности увеличивается, т.к. он напрямую зависит от постоянных затрат, как и пороговое количество товара.

Запас финансовой прочности уменьшается, т.е. с увеличением постоянных затрат на 30% предприятие может выдержать уменьшение объема продаж в размере 500 тыс. руб.