|

Главная |

Факторы, оказывающие влияние на порог рентабельности

|

из

5.00

|

Таблица 1.6 – Влияние 5%-го изменения анализируемых факторов на величину порога рентабельности

| Показатели | Базовый вариант | Анализируемые факторы | |||||

| Цена реализации | Переменные затраты | Постоянные затраты | |||||

| ↑ 5% | ↓ 5% | ↑ 5% | ↓ 5% | ↑ 5% | ↓ 5% | ||

| Выручка от реализации, тыс. руб. | 20000 | 21000 | 19000 | 20000 | 20000 | 20000 | 20000 |

| Переменные затраты, тыс. руб. | 12300 | 12300 | 12300 | 12915 | 11685 | 12300 | 12300 |

| Валовая маржа, тыс. руб. | 7700 | 8700 | 6700 | 7085 | 8315 | 7700 | 7700 |

| Постоянные затраты, тыс. руб. | 5775 | 5775 | 5775 | 5775 | 5775 | 6063,75 | 5486,25 |

| Коэф. валовой маржи | 0,385 | 0,414 | 0,353 | 0,354 | 0,416 | 0,385 | 0,385 |

| Порог рентабельности, тыс. руб. | 15000 | 13939,7 | 16376,9 | 16302 | 13890,6 | 15750 | 14250 |

| Пороговое количество товара, тыс. шт. | 37,50 | 33,19 | 43,10 | 40,76 | 34,73 | 39,38 | 35,63 |

| Прибыль | 1925 | 2925 | 925 | 1310 | 2540 | 1636,25 | 2213,75 |

Изменение цены реализации на 5% влияет на изменение выручки от реализации, увеличивая или снижая ее на 1000 тыс. руб. Соответственно изменяется валовая маржа, также увеличиваясь или снижаясь на 1000 тыс. руб. Увеличение цены на 5% приводит к снижению порога рентабельности на 1060,3 тыс. руб. Это положительный момент, т. к. предприятию для покрытия всех затрат необходимо продать только 33,2 тыс. шт. изделий, что на 4,3 тыс. шт. меньше базового варианта, и получить выручку в размере 13939,7 тыс. руб. При снижении цены на 5% порог рентабельности увеличивается на 1376,9 тыс. руб. и пороговое количество товара увеличивается на 5,6 тыс. шт. Это означает, что предприятию придется продать больше продукции для покрытия затрат, чем при базовом варианте. В данном случае разумнее увеличивать цену.

Изменение переменных затрат на 5% не повлияет на выручку, но изменит значение валовой маржи. С увеличением переменных затрат она снизится на 615 тыс. руб., а с уменьшением – увеличится на 615 тыс. руб. Порог рентабельности увеличивается на 1302 тыс. руб., а при уменьшении – снижается на 1109,4 тыс. руб. Разумнее уменьшать переменные затраты, т. к. это снизит пороговое количество товара.

Изменение постоянных затрат на 5% не влияет на выручку и валовую маржу. Увеличение на 5% приводит к увеличению порога рентабельности на 1750 тыс. руб., а уменьшение приводит к снижению на 1750 тыс. руб.

Для предприятия лучше снижать порог рентабельности, так как, пройдя порог рентабельности, оно получает дополнительную сумму валовой маржи на каждую единицу товара, то есть чем раньше будут покрываться все затраты предприятия, тем больше будет формироваться прибыли. Уменьшение порога рентабельности можно достичь снижением постоянных издержек или увеличением валовой маржи, либо за счет роста цены реализации или объема производства, либо за счет уменьшения переменных издержек, на покрытие которых потребуется меньшая сумма выручки от реализации.

Исходные данные для построения графиков: Цена=400 руб.

Издержки переменные на единицу = 246 руб.

Издержки постоянные = 5775 тыс. руб.

Объем = 50 тыс. шт. Прибыль = 1925 тыс. руб.

Объем новый = 50*1,05=52,5 тыс. шт.

Прибыль новая = 1925*1,6 = 3080 тыс. руб.

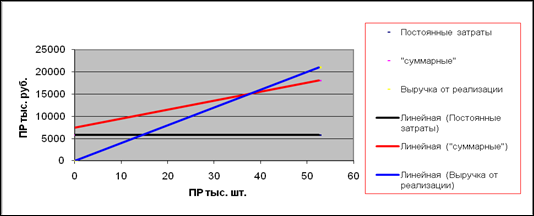

А)Изменение продажной цены

ВМнов = Пнов + Ипост = 3080+5775=8855 тыс. руб.

Внов = ВМнов + Ипер нов = 8855 + 246*52,5= 21770 тыс. руб.

Цнов = Внов / Qнов = = 21770/52,5=414,67 руб.

ПРруб = Ипост / кВМ = 5775 / (8855/ 21770) = 14197,83 тыс. руб.

ПРшт = Ипост / ВМед = 5775 / (414,67 – 246) = 34,238 тыс. шт.

Рисунок 1.2 Порог рентабельности, отражающий увеличение прибыли на 60% за счет изменения продажной цены

Б)Изменение постоянных затрат

Внов = Ц * Q нов = 400 * 52,5 = 21000 тыс. руб.

Ипер = Qнов* Ипер ед = 52,5 * 246 = 12915 тыс. руб.

ВМнов = Внов - Ипер = 21000 – 12915 = 8085 тыс. руб.

Ипост нов = ВМнов - Пнов = 8085 – 3080= 5005 тыс. руб.

ПРруб = Ипост нов / кВМ = 5005 / (8085 / 21000) = 13000 тыс. руб.

ПРшт = Ипост нов / ВМед = 5005/ (400 – 246) = 32,5 тыс. шт.

Рисунок 1.3 Порог рентабельности, отражающий увеличение прибыли на 60% за счет изменения постоянных затрат

В)Изменение переменных затрат на единицу

ВМнов = Пнов + Ипост = 3080 + 5775 = 8855 тыс. руб.

Ипер нов = Внов - ВМнов = 52,5*400 – 8855 = 12145 тыс. руб.

Ипер вд = Ипер нов / Qнов = 12145 / 52,5 = 231,33 руб.

ПРруб = Ипост / кВМ = 5775/ (8855 / 21000) = 13695,65 тыс. руб.

ПРшт = Ипост / ВМед = 5775 / 400–231,33) = 34,238 тыс. шт.

Рисунок 1.4. Порог рентабельности, отражающий увеличение прибыли на 60% за счет изменения переменных затрат на единицу

Вывод: Графический метод изображения порога рентабельности в рублях и единицах является более трудоемким, однако он позволяет наглядно увидеть влияние изменения факторов на порог рентабельности. Т.е. на графике видно, при какой выручке у предприятия покрываются только постоянные расходы, когда оно находится в точке безубыточности и когда начинает получать прибыль.

В данном случае у предприятия была цель: увеличить выпуск товара до 52,5 т. шт. и получить прибыль в размере 3080 тыс. руб. путем изменения одного из факторов: цены, постоянных затрат или переменных затрат.

Для достижения желаемого результата, исходя из расчетов, цену придется увеличить на 14,67 руб. (400 – 414,67). При этом пороговое количество товара уменьшится на (37,5 – 34,238=3,262 тыс. шт.), т.е. запас финансовой прочности предприятия повысится на (18,262 – 12,500=5,762 тыс. шт.). Это положительный момент для предприятия, т. к. для покрытия постоянных и переменных затрат и получения прибыли ему не придется реализовывать больше товара.

Если для достижения желаемой прибыли изменять величину постоянных затрат, это приведет к их уменьшению на 770 т. руб. Данное уменьшение, в свою очередь приведет к уменьшению порога рентабельности на 2000 тыс. руб. При этом пороговое количество товара уменьшится на (37,5–32,5=5 тыс. шт.)., а это благоприятное явление для предприятия. Запас финансовой прочности будет равен 8000 (базовый 15000) тыс. руб. и 20 (базовый 12,5) тыс. шт.

Если для достижения желаемой прибыли изменять величину переменных затрат, это приведет к их уменьшению на 14,67 руб. (на ед.). Данное уменьшение, в свою очередь приведет к уменьшению порога рентабельности на 13695,65 тыс. руб. При этом пороговое количество товара уменьшится на (37,5–34,238=3,262 тыс. шт.). Запас финансовой прочности будет равен 7304,62 тыс. руб. и 18,262 тыс. шт.

Если выбирать из представленных способов достижения желаемой прибыли, то лучше произвести снижение постоянных затрат, так как это приведет к максимальному снижению порога рентабельности и пороговому количеству товара.

|

из

5.00

|

Обсуждение в статье: Факторы, оказывающие влияние на порог рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы