|

Главная |

Анализ кредитной деятельности (кредитного портфеля) ЗАО «РРБ-Банк». Финансовое состояние

|

из

5.00

|

Важнейшую роль в деятельности банка играет грамотно выстроенная линия действий в отношении потенциальных кредитополучателей. Основополагающим фактором, определяющим процесс кредитования в банке является кредитная политика.

Кредитная политика представляет собой комплекс мероприятий банка по повышению доходности кредитных операций и снижению кредитного риска.

В соответствии с кредитной политикой осуществляется кредитование физических в ЗАО «РРБ - Банк» на 2008 год.

Кредитная политика ЗАО «РРБ - Банк» разработана в соответствии с Программой развития банковского сектора экономики Республики Беларусь на 2006-2010 годы, утвержденной Указом Президента Республики Беларусь от 15.01.2007 №27, Программой социально-экономического развития Республики Беларусь на 2006-2010 годы, утвержденной Указом Президента Республики Беларусь от 12.06.2006 № 384, Концепцией развития ЗАО «РРБ - Банк» на 2001-2010 годы, Программой развития ЗАО «РРБ - Банк» на 2006-2010 годы, нормативными правовыми актами и локальными нормативными правовыми актами ЗАО «РРБ - Банк».

Целью кредитной политики ЗАО «РРБ - Банк» является эффективное размещение привлеченных средств в активные операции банка на основе соблюдения принципов прибыльности, безопасности и надежности [12].

Кредитная политика определяет приоритетные направления деятельности банка, его стратегию и тактику в области осуществления активных банковских операций, кредитования физических лиц, межбанковского кредитования, повышения эффективности кредитного процесса с целью снижения рисков, обеспечения прибыльности работы Банка с учетом состояния экономики и потребностей рынка.

В соответствии с целью Кредитной политики Банком определены приоритетные направления размещения кредитных ресурсов. Так, приоритетным направлением деятельности банка в области размещения ресурсов в 2008 году является кредитование физических лиц.

Данное направление будет обеспечено за счет:

· увеличения объемов выдачи кредитов;

· введения новых кредитных продуктов;

· совершенствования условий выдачи кредитов;

· сокращения сроков рассмотрения пакетов документов на получение кредитов;

· увеличение пунктов обслуживания.

Осуществление активных банковских операций с юридическими лицами и индивидуальными предпринимателями.

Таким образом, в первой главе нашей работы мы рассмотрели теоретические основы кредитных отношений, что позволяет сделать следующие выводы:

1) потребительский кредит является эффективным средством удовлетворения потребительских нужд населения. Для населения кредит ускоряет получение определенных благ (товаров, услуг), которые они могли бы иметь (приобрести) только в будущем при условии накопления необходимой суммы денежных средств. При этом роль потребительского кредита для развития национальной экономики неоднозначна: эффект от расширения этой сферы кредитных отношений может оказывать как положительное воздействие на экономику, так и негативное, поэтому сфера потребительского кредитования подлежит контролю и регулированию со стороны органов государственной власти;

2) субъектами кредитных отношений являются физические лица (заемщики) и в роли кредиторов выступают банки, внебанковские кредитные учреждения (ломбарды, кассы взаимопомощи, кредитные кооперативы, пункты проката), предприятия и организации. Между банком и населением может также существовать посредник, например, торговая организация, однако при этом содержание потребительского кредита не меняется. Объектами кредитования являются затраты, связанные с удовлетворением потребностей населения текущего характера, в том числе приобретение товаров в личную собственность, а также затраты капитального (инвестиционного) характера на строительство и поддержание недвижимого имущества;

3) как показало исследование, возникновение потребительского кредитования было обусловлено эволюцией товарно-денежных отношений и уходит корнями в глубокое прошлое. В настоящее время оно получило широкое распространение во всем мире, особенно в странах с развитой экономикой, значительным разнообразием форм и условий выдачи потребительского кредита;

4) кредитные учреждения предоставляют разнообразные виды потребительских кредитов, основными классификационными признаками которых являются следующие: субъекты кредитной сделки, целевое направление, виды обеспечения, способ предоставления, сроки и методы погашения и т.д.

5) кредитная политика банка является основой всего процесса кредитования физических лиц в банке, поскольку определяет цели и правила поведения банка на рынке кредитных услуг. Целью кредитной политики ЗАО «РРБ - Банк» является эффективное размещение привлеченных средств в активные операции банка на основе соблюдения принципов прибыльности, безопасности и надежности.[9]

ЗАО «РРБ – Банк» является универсальным кредитным учреждением Республики Беларусь. Банк был создан и продолжает действовать в форме закрытого акционерного общества. Основными принципами работы Банка являются надежность и компетентность.

Основным нормативным документом, регламентирующим порядок кредитования физических лиц в Республике Беларусь, является Инструкция о порядке предоставления (размещения) банками денежных средств в форме кредита и их возврата, утвержденная постановлением Правления Национального банка 30 декабря 2003г. № 226, Постановление Правления Национального банка Республики Беларусь «О внесении изменений и дополнений в Инструкцию о порядке предоставления (размещения) банками денежных средств в форме кредита и их возврата» от 26.12.2006 г. № 223.

ЗАО «РРБ - Банк» выдает кредиты на потребительские нужды:

Экспресс-кредиты в белорусских рублях;

Экспресс-кредиты в иностранной валюте. (см. Приложение В)

Кредиты предоставляются в белорусских рублях в безналичной форме, путем перечисления денежных средств в оплату за товары, работы (услуги) на счета третьих лиц на основании платежной инструкции Кредитополучателя либо на счет Кредитополучателя (счет специального режима по учету средств, депонированных для расчетов чеками) с выдачей чековой книжки, расчетного чека. По заявлению Кредитополучателя выдача кредитов в белорусских рублях на потребительские нужды допускается наличными деньгами в размере, установленными банком на дату подачи заявления (за исключением кредитов с использованием кредитных банковских пластиковых карточек). Кредиты могут выдаваться в иностранной валюте с последующей ее продажей на внутреннем валютном рынке [10].

Полученные от продажи иностранной валюты белорусские рубли направляются в безналичном порядке непосредственно на цели, предусмотренные кредитным договором, без зачисления их на счет Кредитополучателя, путем перечисления денежных средств на счета третьих лиц в оплату за товары, работы (услуги).

В сложных условиях социально- экономической ситуации в Республике Беларусь основными целями Банка продолжают оставаться наращивание капитала, максимизация прибыли и достижение финансовой устойчивости.

Расширение клиентской базы и повышение качества обслуживания клиентов является важнейшим приоритетом концепции развития Банка до 2010г. Банк стремится к установлению долгосрочных партнерских отношений с каждым клиентом. Сочетание комплексного подхода к продаже высококачественных банковских продуктов и индивидуальной работы с каждым клиентом на основе конкурентоспособных тарифов позволяет привлекать новых клиентов.

Целесообразно начать анализ с оценки удельного веса кредитов в общей сумме актива банка. В общей сумме банковских ресурсов привлеченные ресурсы занимают преобладающее место. С развитием рыночных отношений структура привлеченных ресурсов претерпела существенные изменения, что обусловлено появлением новых, нетрадиционных для старой банковской системы способов аккумуляции временно свободных денежных средств физических и юридических лиц. Основную часть привлеченных ресурсов коммерческих банков составляют депозиты, то есть денежные средства, внесенные в банк клиентами – частными и юридическими лицами на определенные счета и используемые ими в соответствии с режимом счета и банковским законодательством.

По удельному весу средств клиентов и средств других банков, в ЗАО «РРБ-Банк» предпочтение отдавалось привлечению более дешевых денежных средств на короткие сроки 9028964,2 млн.руб. в 2004г., чем привлечение дорогостоящих ресурсов на более длительный срок. Такое положение связано с тем, что банк имеет круг клиентуры в виде юридических лиц, а не физических лиц, и поэтому собственной ресурсной базы недостаточно для обеспечения роста активных операций.

Следует отметить, что современная банковская практика характеризуется большим разнообразием вкладов депозитов и депозитных счетов. Это обусловлено стремлением банков в условиях сегментированного высококонкурентного рынка наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета. ЗАО «РРБ-Банк» также стремится располагать различного рода депозитами.

Привлеченные средства являются реальным ресурсом банка, вложения которого приносит доход. К привлеченным ресурсам банка относятся средства на текущих счетах клиентов, депозиты, другие средства имеющие депозитный характер. К заемным относятся денежные средства полученные банком в виде кредитов на определенный срок, в виде временной финансовой помощи, т.е. полученные таким образом средства носят не депозитный характер. В первом случае инициатива размещения принадлежит клиентам, а во - втором – самому банку.

Расширяя клиентскую базу, Банк тесно работает с каждым клиентом, оказывает консультационные услуги, помощь в решении всех возникающих вопросов в области финансов. В этих целях постоянно совершенствуется тарифная политика банка, в том числе с учетом рыночной конъюнктуры проводится оптимизация соотношения риск-доходность – себестоимость банковских продуктов и услуг.

Комплексный подход Банка к совершенствованию расчетно-кассового обслуживания клиентов предопределяет быстрое развитие услуг, связанных с налично-денежным оборотом. Потребность в данных услугах возникает ежедневно у большинства предприятий и организаций независимо от их форм собственности и отраслевой принадлежности.

Для анализа состава и структуры обязательств ЗАО «РРБ-Банк»

составляем таблицу 2.2.

Из данных таблицы 2.2 видно, что на первую отчетную дату 01.01.2004г. в общей сумме привлеченных средств прочие обязательства банка составляли – 558235,0 тыс. руб. (2,94%), а средства клиентов и средства других банков –9028964,2 (47,56%) и 3759680,0 (29,68%).

Таблица 2.2 Состав привлеченных средств ЗАО «РРБ-Банк», тыс. руб.

|

Показатели | Период | |

| 01.01.2004г. | 01.01.2005г. | |

| Средства других банков | 5635413,5 | 5856898,7 |

| Средства клиентов | 9028964,2 | 13540460,4 |

| Ценные бумаги, выпущенные банком | 3759680,0 | 3442909,0 |

| Прочие обязательства | 558235,0 | 1853467,3 |

| Всего обязательства | 18982292,7 | 24693735,4 |

П р и м е ч а н и е. Источник: данные баланса ЗАО «РРБ-Банк»

В дальнейшем происходит увеличение привлеченных средств других банков, так как для осуществления активных операций банку необходимы ресурсы. Сумма привлеченных средств других банков на 01.01.2005г. составляла 5856898,7 тыс.руб. В ЗАО «РРБ-Банк» в динамике прослеживается увеличение средств клиентов 01.01.2004г. – 9028964,2 тыс.руб., 01.01.2005г. – 13540460,4 тыс.руб.

В общей сумме банковских ресурсов привлеченные ресурсы занимают преобладающее место. С развитием рыночных отношений структура привлеченных ресурсов претерпела существенные изменения, что обусловлено появлением новых, нетрадиционных для старой банковской системы способов аккумуляции временно свободных денежных средств физических и юридических лиц. Основную часть привлеченных ресурсов коммерческих банков составляют депозиты, то есть денежные средства, внесенные в банк клиентами – частными и юридическими лицами на определенные счета и используемые ими в соответствии с режимом счета и банковским законодательством.

По удельному весу средств клиентов и средств других банков, в ЗАО «РРБ-Банк» предпочтение отдавалось привлечению более дешевых денежных средств на короткие сроки 8577,6 млн.руб. в 2006г., чем привлечение дорогостоящих ресурсов на более длительный срок. Такое положение связано с тем, что банк имеет круг клиентуры в виде юридических лиц, а не физических лиц, и поэтому собственной ресурсной базы недостаточно для обеспечения роста активных операций.

Следует отметить, что современная банковская практика характеризуется большим разнообразием вкладов депозитов и депозитных счетов. Это обусловлено стремлением банков в условиях сегментированного высококонкурентного рынка наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета. ЗАО «РРБ-Банк» также стремится располагать различного рода депозитами.

Привлеченные средства являются реальным ресурсом банка, вложения которого приносит доход. К привлеченным ресурсам банка относятся средства на текущих счетах клиентов, депозиты, другие средства имеющие депозитный характер.

Кредитование юридических лиц и предпринимателей было и остается ключевым направлением среди активных операций коммерческих банков РБ. ЗАО «РРБ-Банк» здесь не является исключением. На протяжении пятнадцати лет своего существования он успешно работает на этом рынке. По состоянию на 01.01.2005г. кредитный портфель банка в части кредитов, предоставленных юридическим лицам и индивидуальным предпринимателям, составил – 6,6млн. долларов США и увеличился по сравнению с данными на 01.01.2004г. в 1,6 раз или на 2,5 млн. долларов США.

Одной из тенденций 2005года стала значительное увеличение вложений банка в сферу материального производства. За этот период банк направил в эту сферу 88% всех кредитных вложений.

Необходимо отметить тот факт, что значительная доля кредитных ресурсов, выделенных банком, пришлась на корпоративных клиентов. В этой роли выступали такие компании, как ЗАО «Торговый дом «Лукойл», ООО,ОАО «Камволь», ОЗ «Сфера» и ряд других клиентов. Эти факты свидетельствуют о доверии со стороны крупных компаний, не возникающем на пустом месте. Действительно, в конце года не существовало ни одного кредитного продукта, который бы ЗАО «РРБ-Банк» не мог предоставить клиенту.

В банке начата работа по выделению кредитных ресурсов в сфере жилищного строительства и строительства офисных помещений. Разработана и внедряется программа по кредитованию наиболее рентабельных сфер производства. В любом случае, стабильная консервативная политика кредитования надежно защищает ЗАО «РРБ-Банк» от повышенного кредитного риска.

ЗАО «РРБ- Банк» также продолжает активную работу по выдаче физическим лицам кредитов в белорусских рублях на приобретение потребительских товаров. Был расширен перечень торговых точек сотрудничающих с банком по программе потребительского кредитования, а также перечень кредитуемых товаров.

Программа потребительского кредитования физических лиц ЗАО «РРБ-Банк» настолько проста и удобна, что на сегодняшний день ею пользуются все социальные слои населения, от рабочих и пенсионеров до директоров и главных бухгалтеров предприятий.

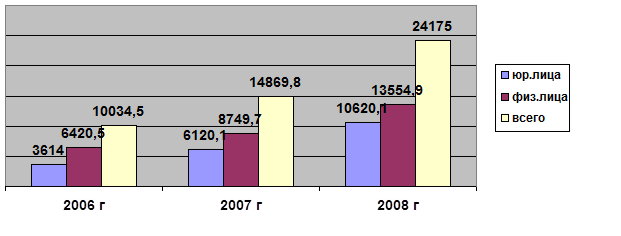

Так, выдача кредитов физическим лицам производится в большем объеме, нежели выдача кредитов юридическим лицам, что иллюстрирует рисунок 2.3.

Рисунок 2.3 Динамика выдачи кредитов в ЗАО «РРБ - Банк»

П р и м е ч а н и е. Источник: собственная разработка

Так из рисунка видно, что в 2007г. кредиты выданные физическим лицам составляли 8749,7 млн. руб., а в 2008г. – 13554,9 млн. руб., что в 2,1 раза больше по сравнению с 2006г. За период работы ЗАО «РРБ-Банк» с 01.01.2006 по 01.01.2008 произошли изменения в структуре кредитного портфеля банка: доля кредитов юридическим лицам увеличилась на 7006,1 и стала составлять 43,9% к общему итогу кредитов, а доля кредитов физическим лицам возросла на 3520,4 млн. руб. и стала составлять 46,1% к общему итогу кредитов. Для банка такая тенденция положительна, так как за счет роста кредитов увеличивается доходность банка.

Виды кредитов, предоставляемые ЗАО «РРБ- Банк» на потребительские нужды утверждены Протоколом заседания Правления и представлены в Приложении В.

Как показывают данные таблицы, в ЗАО «РРБ - Банк» выдают физическим лицам экспресс-кредиты в белорусских рублях и в иностранной валюте. При этом в числе приоритетных видов валюты определены банком евро, доллар и российский рубль.

Структуры кредитов по целевому назначению представлены в Приложении Г.

Наибольший удельный вес в объеме выданных кредитов занимают кредиты, выданные на приобретение компьютерной техники, окон ПВХ и автомобилей. Их прирост с 2006-2008гг составил 212,4%,191,1% и 284% соответственно.

В Приложении Д можно наглядно увидеть какие, категории населения являются более активными кредитополучателями.

Данная таблица показывает, что наиболее активными кредитополучателями являются граждане до 50 лет. Это объясняется тем, что они имеют наиболее стабильный доход, постоянное место работы. Однако, по сравнению с 2006г. в 2 раза выросло количество кредитополучателей в возрасте до 30 лет. Это становится понятным, если учесть, что в основном кредиты берут на покупку компьютерной техники и автомобилей. Отсутствие поручителей, а также быстрая выдача кредита являются довольно привлекательными условиями, как для молодого, так и для более зрелого населения.

Количество женщин и мужчин в составе кредитополучателей практически не отличается, т.к. банк при выдаче кредита не учитывает различий по половому признаку.

Основную долю составляют кредитополучатели со средним доходом 450-800 т. в месяц (удельный вес 37,9%). Это основная часть населения. Их доход позволяет прожить, однако, чтобы приобрести какую-либо ценную вещь в большинстве случаев возникает необходимость получения кредита.

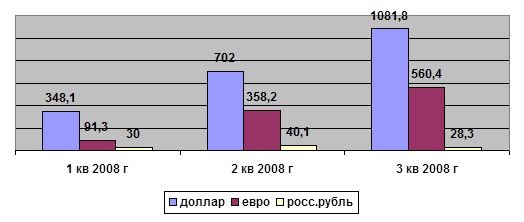

Объем и структура выдачи кредитов на потребительские нужды по видам валюты представлена в таблице 2.3.

Таблица 2.3 Объем и структура выдачи кредитов на потребительские нужды по видам валюты

| Валюта | 1-й кв. 2008 г, млн руб. | 2-й кв. 2008 г, млн руб. | 3-й кв. 2008 г, млн руб. |

| Доллар | 348,1 | 702,0 | 1081,8 |

| Евро | 91,3 | 358,2 | 560,4 |

| Российский рубль | 30,0 | 40,1 | 28,3 |

| Всего (бел.руб) | 469,4 | 1100,3 | 1670,5 |

П р и м е ч а н и е. Источник: данные ЗАО «РРБ - Банк»

Наглядно динамика выдачи кредитов на потребительские нужды по видам валюты представлена на рисунке 2.4.

Рисунок 2.4 Объем и структура выдачи кредитов на потребительские нужды по видам валюты

П р и м е ч а н и е. Источник: собственная разработка

Очевидно, что в ЗАО «РРБ - Банк» наибольший объем потребительских кредитов выдается в долларах США. Второе место в объеме выдачи кредитов занимает евро. По данным двум видам валют наблюдается увеличение объемов выдачи кредитов на протяжении 2008 года. В то же время снижения спроса населения на потребительские кредиты в российских рублях во многом объясняются усложнившимися на рынке условиями торговых взаимоотношений с Российской Федерацией (в частности для индивидуальных предпринимателей с 1.01.2009 г будет вообще отменен льготный режим ввоза товаров из РФ, что повлечет, возможно, еще большее снижение спроса на кредиты в российской валюте).

Структура кредитов в иностранной валюте и в белорусских рублях по такому классификационному признаку как «срок выдачи» представлены в таблицах 2.4. и 2.5. соответственно.

Таблица 2.4. Структура кредитов в иностранной валюте

| Срок выдачи кредита | 2008 г (млн.руб) | ||

| 1 квартал | 2 квартал | 3 квартал | |

| 12 мес. | 98,1 | 190,1 | 290,4 |

| 18 мес. | 115,4 | 250,3 | 460,8 |

| 24 мес. | 150,4 | 420,3 | 578,4 |

| 36 мес. | 105,5 | 239,6 | 340,9 |

| Итого | 469,4 | 1100,3 | 1670,5 |

П р и м е ч а н и е. Источник: данные ЗАО «РРБ - Банк»

Как показывает таблица Д4 (см. Приложение Д), выдача кредитов в иностранной валюте производится сроком от 1 до 3-х лет. Наибольшим спрос у потребителей услуг ЗАО «РРБ - Банк» пользуются кредиты сроком на 2 года и на 1,5 года. При чем данная тенденция сохраняется на протяжении всего 2008 года.

Таблица 2.5 Структура кредитов в белорусских рублях

| Срок выдачи кредита | Годы, млн.руб | ||

| 2006 г | 2007 г | 2008 г | |

| 6 мес. | 516,1 | 930,4 | 989,1 |

| 12 мес. | 2200,1 | 3004,2 | 3000,3 |

| 18 мес. | 2805,2 | 3500,0 | 4315,1 |

| 24 мес. | 899,1 | 1315,1 | 2010,2 |

| Итого | 6420,5 | 8749,7 | 10314,7 |

П р и м е ч а н и е. Источник: данные ЗАО «РРБ - Банк»

В отличие от кредитов в иностранной валюте, кредиты в белорусских рублях в ЗАО «РРБ - Банк» выдаются сроком до 2-х лет. Причем среди кредитов в белорусских рублях наибольшая востребованность у кредитов срок 1-1,5 года. Кредиты сроком на 1.5 года показали наибольший прирост за 2006-2008 гг (153,8 %).

В 2008г. банк начал выдачу кредитов в иностранной валюте. Рост выдачи кредитов в иностранной валюте идет гораздо более быстрыми темпами, нежели кредитов в белорусских рублях. Обусловлено это тем, что население по-прежнему отдает предпочтение иностранной валюте по сравнению с белорусским рублем. Так, в течение 3-х кварталов 2008 года выдача кредитов в иностранной валюте выросла в 3 раза, в то время как в течение последних 3-х лет выдача кредитов в белорусских рублях выросла лишь в неполных 2 раза.

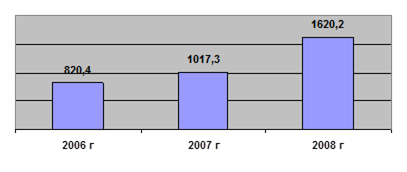

Соответственно с ростом выдачи кредитов в ЗАО «РРБ - Банк» росли и его доходы. Наглядно динамика доходов банка за 2006-2008 гг. приведена на рисунке 2.5.

Рисунок 2.5 Динамика доходов банка за 2006-2008 гг., млн.руб

П р и м е ч а н и е. Источник: данные ЗАО «РРБ - Банк»

Рассмотрим кредиты, выдаваемые физическим лицам, в ЗАО «РРБ - Банк» по уровню доходности банка от кредитных сделок.

Таблица 2.6 Структура кредитов по уровню доходности банка от кредитных сделок

| Сумма кредита | Срок выдачи | %-ная ставка | Доход банка |

| 5000000 | 6 мес | 16 | 233334 |

| 5000000 | 12 мес | 16 | 433334 |

| 5000000 | 18 мес | 16 | 633334 |

| 5000000 | 24 мес | 16 | 833334 |

П р и м е ч а н и е. Источник: данные ЗАО «РРБ - Банк»

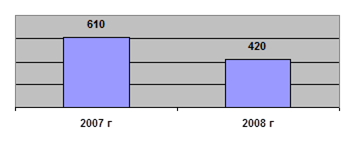

Очевидно, что наибольший интерес для банка с точки зрения уровня доходности от кредитных сделок представляют кредиты на 18 и 24 мес., т.е. с более длительным сроком погашения. В то же время именно данный вид кредита наиболее вероятен для попадания в группу наиболее рисковых с точки зрения возвратности. Однако в ЗАО «РРБ - Банк» на протяжении 2007-2008 гг сохраняется положительная тенденция по снижению числа кредитов с задолженностью по выплате, что объясняется высокоэффективной мониторинговой системой данные приведены на рисунке 2.6.

Рисунок 2.6 Количество судебных исков по возврату кредитов, кол-во договоров

П р и м е ч а н и е. Источник: данные ЗАО «РРБ - Банк»

По сравнению с 2006 сумма просроченной задолженности в 2008 г уменьшилась в 2.2 раза (см. Приложение Е).

В целом, в ЗАО «РРБ - Банк» за три квартала 2008 года выдано кредитов в белорусских рублях на сумму 24,1 млрд. рублей, в том числе на потребительские нужды – 13,5 млрд. руб., из них на потребительские нужды путем выдачи наличных денежных средств на сумму 7,4 млрд. руб.

Выдано кредитов в иностранной валюте на сумму 1 млн. долларов США, в том числе на потребительские нужды – 0,7 млн. долларов США.

Заключено на 01.10. 2008 года 5325 кредитных договоров, по кредитам на потребительские нужды - 4710 договоров (с предоставлением банковской пластиковой карточки - 1469 договоров). В иностранной валюте заключено 615 кредитных договоров. Структура и динамика заключенных кредитных договоров за исследуемый период представлена в таблице 2.7 .

Таблица 2.7 Структура и динамика заключенных кредитных договоров

| Количество заключенных кредитных договоров | 01.10.2007 год | 01.10.2008 год | Уд.вес,% |

| Кредитных договоров всего | 3401 | 5325 | |

| на потребительские нужды в иностранной валюте | 1 | 615 | 11,5 |

| на потребительские нужды в белорусских рублях | 3400 | 4710 | 88,4 |

П р и м е ч а н и е. Источник: данные ЗАО «РРБ - Банк»

Удельный вес заключенных договоров на потребительские нужды в белорусских рублях в общем количестве заключенных договоров составляет 88,4%. Удельный вес заключенных договоров на потребительские нужды в иностранной валюте - 11,5%.

Таким образом, проведенное исследование процесса потребительского кредитования в ЗАО «РРБ - Банк», позволяет сделать вывод о том, что в 2006-2008 гг. сотрудники кредитного отдела ЗАО «РРБ - Банк» проводили интенсивную работу по кредитованию физических лиц. Количество заключенных кредитных договоров за анализируемый период было увеличено в 1,5 раза. Выдача кредитов в иностранной валюте производилась сроком от 1 до 3-х лет. Наибольшим спрос у потребителей услуг ЗАО «РРБ - Банк» пользуются кредиты в иностранной валюте сроком на 2 года и на 1,5 года. Среди кредитов в белорусских рублях наибольшая востребованность у кредитов была сроком 1-1,5 года. Кредиты в белорусских рублях сроком на 1,5 года показали наибольший прирост за 2006-2008 гг. (153,8 %).

Рост объема выдачи кредитов населению связан со многими факторами: расширением сети магазинов, готовых сотрудничать с банками, предлагая свои товары населению; низким процентом просроченных, пролонгированных и сомнительных кредитов по сравнению с прочими кредитами (т.е. меньший риск по сравнению с другими выдаваемыми кредитами). Данные факты стимулировали конкуренцию коммерческих банков Беларуси в секторе потребительского кредитования, что привело к расширению спектра услуг, предлагаемых клиентам кредитополучателям и т.д.

Также следует отметить, что банки сегодня в большей степени, чем другие коммерческие организации, подвержены взлетам и спадам в своей повседневной деятельности. Это обусловлено многими факторами, основным из которых является качество активов банка, показывающее стратегическую направленность и эффективность работы банка. Анализ активных операций начинается с изучения их состава и структуры. Данные по кварталам 2008г. представлены в таблице 2.8.

Таблица 2.8 Динамика активов ЗАО «РРБ-Банк», млн.руб.

| Показатели | Период | ||||

|

01.01.2008 |

01.04.2008 |

01.07.2008 |

01.10.2008 | на 01.12.2008 | |

| Денежные средства | 3063,6 | 3504,8 | 3279,5 | 2353,7 | 8802,9 |

| Средства в Национальном банке Республики Беларусь | 251,2 | 466,3 | 324,3 | 1 568,5 | 505,0 |

| Средства в других банках и кредиты, выданные другим банкам | 6897,0 | 17259,3 | 13863,3 | 17699,3 | 11646,9 |

| Кредиты клиентам | 74591,1 | 80946,5 | 88931,4 | 104886,1 | 109221,4 |

П р и м е ч а н и е. Источник: данные ЗАО «РРБ-Банк»

На основании данных таблицы 2.8 мною проведен анализ состава и структуры активных операций, т.е. рассчитана сумма той или иной статьи или группы статей и их удельный вес в общей сумме баланса. Это позволило определить значимость отдельных активных операций в деятельности банка и выяснить основные направления размещения средств банка.

По данным вышеприведенной таблицы в ЗАО «РРБ-Банк» 01.01.2008г. денежные средства составляли – 3063,6 млн.руб., средства в Национальном Банке – 251,2 млн.руб., средства в других банках и кредиты выданные другим банкам – 6897,0 млн.руб. Это говорит о том, что банк имеющиеся у него средства разместил в виде депозитов, кредитов клиентам и кредитов в других банках. Но в динамике прослеживается другая ситуация: на 01.04.2008г. увеличился объем денежных средств на 441,2 млн.руб., а на 01. 12.2008г. в 2,8 раз; объем межбанковских кредитов составил на 01.04.2008г.- 17259,3 млн.руб., что в 2,5 раз больше по сравнению с 01.01.2008г.

Кредиты выданные клиентам банка составляли на 01.01.2008г.- 74591,1 млн.руб., в дальнейшем прослеживается увеличение объема выданных кредитов клиентам банка на 01.07.2008г.- 88931,4 млн.руб., на 01.12.2008г. – 109221,4 млн.руб., что в 1,2 раза больше по сравнению с предыдущим периодом. Удельный вес кредитных операций составляет (93%) активов банка. Для банка размещение средств в виде межбанковских кредитов является надежнее. Размещая, таким образом средства банк может не беспокоится о платежеспособности кредитополучателя, так как банки являются более надежными клиентами.

Предоставляя кредиты клиентам существует риск не возврата кредита, не целевого использования, и поэтому банк постоянно должен осуществлять контроль за целевым использованием кредитных средств, сроками погашения кредитов, платежеспособностью кредитополучателей. По данным таблицы 2.8 видно, что для ЗАО «РРБ-Банк» основными направлениями размещения средств являются кредитование населения и организаций, обслуживающихся в банке, и предоставление межбанковских кредитов.

|

из

5.00

|

Обсуждение в статье: Анализ кредитной деятельности (кредитного портфеля) ЗАО «РРБ-Банк». Финансовое состояние |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы