|

Главная |

Расчет капитальных вложений (инвестиций) в основные производственные средства (фонды).

|

из

5.00

|

Содержание

| Введение | стр. | 10 | |

| Пояснительная записка | стр. | 12 | |

| 1. | Исходные данные. | стр. | 12 |

| 2. | Расчет капитальных вложений (инвестиций) в основные производственные средства (фонды). |

стр. |

14 |

| 2.1. | Расчет капитальных вложений в рабочие машины и оборудование. |

стр. |

14 |

| 2.2. | Расчет капитальных вложений в здания. | стр. | 15 |

| 2.3. | Расчет капиталовложений во вспомогательное оборудование. | стр. | 16 |

| 2.4. | Расчет капиталовложений вложений в транспортные средства. |

стр. |

16 |

| 2.5. | Расчет капитальных вложений в универсальную технологическую оснастку. |

стр. |

17 |

| 2.6. | Расчет амортизационных отчислений на восстановление основных производственных фондов. |

стр. |

17 |

| 2.6.1. | Расчет амортизации зданий. | стр. | 18 |

| 2.6.2. | Расчет амортизации оборудования. | стр. | 18 |

| 2.6.3. | Расчет амортизации транспортных средств. | стр. | 18 |

| 3. | Расчет себестоимости единицы продукции. | стр. | 21 |

| 3.1. | Расчет стоимости сырья и материалов. | стр. | 21 |

| 3.2. | Расчет стоимости возвратных отходов. | стр. | 21 |

| 3.3. | Расчет стоимости комплектующих, полуфабрикатов и услуг сторонних организаций. |

стр. |

22 |

| 3.4. | Расчет расходов на топливо и энергию на технологические цели. |

стр. |

22 |

| 3.5. | Расчет основной заработной платы производственных рабочих на изделие. |

стр. |

22 |

| 3.6. | Расчет дополнительной заработной платы на изделие. | стр. | 23 |

| 3.7. | Расчет отчислений в фонд социальной защиты населения и фонда занятости. |

стр. |

23 |

| 3.8. | Расчет расходов будущих периодов на подготовку и освоение новых видов продукции. |

стр. |

24 |

| 3.9. | Расчет износа инструментов целевого назначения и прочих специальных расходов. |

стр. |

24 |

| 3.10. | Расчет общепроизводственных (цеховых) расходов | стр. | 25 |

| 3.11. | Расчет потерь от брака. | стр. | 26 |

| 3.12. | Расчет прочих производственных расходов. | стр. | 26 |

| 3.13. | Расчет общехозяйственных (заводских) расходов. | стр. | 27 |

| 3.14. | Расчет коммерческих расходов. | стр. | 27 |

| 4. | Расчет капитальных вложений в оборотные средства предприятия цеха. |

стр. |

32 |

| 4.1. | Расчет оборотных средств в запасах материалов. | стр. | 32 |

| 4.2. | Расчет оборотных средств в запасах полуфабрикатов и комплектующих изделий. |

стр. |

33 |

| 4.3. | Расчет оборотных средств в запасах малоценных и быстроизнашивающихся предметов. |

стр. |

34 |

| 4.4. | Расчет оборотных средств в запасах инструмента целевого назначения. |

стр. |

34 |

| 4.5. | Расчет оборотных средств в незавершенном производстве. | стр. | 34 |

| 4.6. | Расчет оборотных средств в расходах будущих периодов. | стр. | 35 |

| 4.7. | Расчет оборотных средств в запасах готовой продукции на складе. |

стр. |

35 |

| 4.8. | Расчет нормируемых оборотных средств. | стр. | 35 |

| 4.9. | Расчет оборотных средств предприятия (цеха). | стр. | 36 |

| 4.10. | Расчет величины ненормируемых оборотных средств предприятия (цеха). |

стр. |

36 |

| 5. | Расчет численности работающих и фонда заработной платы. | стр. | 39 |

| 5.1. | Расчет численности основных рабочих. | стр. | 39 |

| 5.2. | Расчет численности вспомогательных рабочих, руководителей и специалистов. |

стр. |

39 |

| 5.3. | Расчет годового фонда заработной платы всех работников предприятия. |

стр. |

40 |

| 5.4. | Расчет отчислений в бюджет и небюджетные фонды. | стр. | 41 |

| 5.5. | Расчет среднемесячной заработной платы. | стр. | 43 |

| 6. | Расчет цены изделия. | стр. | 43 |

| 6.1. | Расчет цены предприятия. | стр. | 43 |

| 6.2. | Расчет балансовой прибыли. | стр. | 43 |

| 6.3. | Расчет косвенных налогов. | стр. | 43 |

| 6.4. | Расчет отпускной цены предприятия. | стр. | 44 |

| 6.5. | Расчет НДС, подлежащего уплате предприятием-изготовителем. |

стр. |

44 |

| 6.6. | Расчет оптовой цены сбытовых организаций. | стр. | 45 |

| 6.7. | Расчет розничной отпускной цены. | стр. | 45 |

| 7. | Расчет технико-экономических показателей работы предприятия (цеха). |

стр. |

46 |

| 7.1. | Статическая система оценки экономической эффективности проекта. |

стр. |

46 |

| 7.2. | Динамическая системы оценки экономической эффективности проекта. |

стр. |

46 |

| 7.3. | Расчет технико-экономических показателей проекта в статической системе. |

стр. |

48 |

| 7.3.1. | Расчет доходов от реализации продукции. | стр. | 48 |

| 7.3.2. | Технико-экономические показатели проекта. | стр. | 50 |

| 7.3.3. 7.4

7.4.1. 7.4.2. 7.4.3. 7.4.4. 7.4.5. 7.4.6.

7.4.7. | Анализ безубыточности. Сравнительная экономическая эффективность вариантов в динамической системе. График производства работ по проекту. Финансирование проекта. Поток реальных денег от инвестиционной деятельности. Поток реальных денег от операционной деятельности. Поток реальных денег от финансовой деятельности. Расчет ставки дисконта для различных вариантов финансирования инвестиционного проекта. Показатели экономической эффективности проекта в динамической системе. | стр.

стр. стр. стр. стр. стр. стр.

стр.

стр. | 52

54 55 56 58 60 61

61

65 |

|

| Заключение Приложение А Приложение Б | стр. стр. стр. | 71 73 80 |

|

| Список использованных источников | стр. | 80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Введение

В курсовой работе представлена экономическая оценка инвестиционного проекта на предприятии по изготовлению сотовых телефонов.

Участники экономической системы - предприятие, отрасль или национальное хозяйство в целом - постоянно ощущают потребность в средствах, необходимых для создания и расширения, реконструкции или технического перевооружения основного и связанного с ним оборотного капитала. Поскольку потребность каждого из них в финансовых ресурсах всегда велика, а возможности ограничены, проблема выбора приоритетных направлений, политики в области инвестиций и оценка их эффективности достаточно сложная и вместе с тем необходимая.

Инвестиционная политика представляет собой один из наиболее важных аспектов функционирования любой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Значение экономического анализа и контроля для планирования и осуществления инвестиционной политики трудно переоценить. При этом особую важность имеет анализ инвестиционной политики, который проводится на стадии разработки и реализации инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением анализа инвестиционной политики является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям.

В инвестиционной политике существенное значение имеет фактор риска. Инвестирование всегда связано с мобилизацией финансовых ресурсов предприятия и обычно осуществляется в условиях неопределенности, степень которой может значительно варьировать.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем объем финансовых ресурсов, доступных для инвестирования, у любого предприятия ограничен. Поэтому особую актуальность приобретает задача оптимизации бюджета капиталовложений.

Инвестиционные проекты рождаются из потребностей предприятия. Условием жизнеспособности инвестиционных проектов является их соответствие инвестиционной политике и стратегическим целям предприятия, находящим основное выражение в повышении эффективности его хозяйственной деятельности.

Одним из важнейших критериев оценки деятельности любого предприятия, имеющего своей целью получение прибыли, является эффективность использования имущества и раскрытие имущественного потенциала. Вне зависимости от организационно-правовых видов и форм собственности источниками формирования имущества любого предприятия являются собственные и заемные средства. Это основной источник пополнения средств предприятия.

Таким образом, изучение инвестиционной политики предприятия является важной и актуальной темой, которая требует соответствующих исследований.

Анализ деятельности отечественных предприятий показал, что в области инвестиционной политики есть ещё много упущенных возможностей, которые могли бы качественно улучшить их финансово-экономическое состояние.

Пояснительная записка

1. Исходные данные.

| 1. | Наименование выпускаемой продукции | Сотовый телефон | |||

| 2. | Программа выпуска, тыс.шт. | 630,0 | |||

| 3. | Штучное время, минут | 38,0 | |||

| 4. | Стоимость единицы оборудования, млн.руб. | 17,0 | |||

| 5. | Количество смен работы оборудования | 2,0 | |||

| 6. | Коэффициент выполнения норм | 1,0 | |||

| 7. | Предполагаемый срок службы оборудования, лет | 19,0 | |||

| 8. | Топливо и энергия на технологические цели, тыс.руб./шт. | 1,5 | |||

| 9. | Мощность оборудования, кВт | 14,0 | |||

| 10. | Удельная площадь для единицы оборудования, м2 | 11,5 | |||

| 11. | Коэффициент многостаночного обслуживания | 11,3 | |||

| 12. | Разряд рабочих | 5,0 | |||

| 13. | Норма расхода материала на изделие, кг | 0,1 | |||

| 14. | Цена материала, тыс.руб./кг | 7,0 | |||

| 15. | Цена отходов, тыс.руб./кг | 1,4 | |||

| 16. | Длительность производственного цикла, дней | 2,0 | |||

| 17. | Плановый коэффициент использования материалов | 0,7 | |||

| 18. | Структура кадров, %: - основные рабочие | 41,0 | |||

| 19. | - вспомогательные рабочие | 40,0 | |||

| 20. | - специалисты | 15,0 | |||

| 21. | - руководители | 4,0 | |||

| 22. | Стоимость комплектующих на изделие, тыс.руб. | 32,0 | |||

| 23. | Расходы будущих периодов, млн.руб. | 1560,0 | |||

| 24. | Коммерческие расходы Рком, % | 3,2 | |||

| 25. | Износ инструмента целевого назначения, в % от стоимости оборудования | 2,0 | |||

| 26. | Стоимость производственной площади, тыс.руб./кв.м | 500,0 | |||

| 27. | Стоимость вспомогательной площади, тыс.руб./кв.м. | 744,5 | |||

| 28. | Вспомогательное оборудование, % от стоимости основного оборудования | 23,0 | |||

| 29. | Транспорт, % от стоимости основного оборудования | 25,0 | |||

| 30. | Инвентарь, % от стоимости основного оборудования | 15,0 | |||

| 31. | Технологическая оснастка, % от стоимости основного оборудования | 10,0 | |||

| 32. | Величина ненормируемых оборотных средств, % от общей величины оборотных средств | 18,0 | |||

| 33. | Вспомогательная площадь, в % от производственной площади | 41,0 | |||

| 34. | Отчисления в фонд социальной защиты населения, % от заработной платы основной и дополнительной | 34 | |||

| 35. | Отчисления в фонд занятости, % от заработной платы основной и дополнительной | 1 | |||

| 36. | Период поставки материалов, дней | 30 | |||

| 37. | Норма запаса материалов, дней | 15 | |||

| 38. | Расход малоценных и быстроизнашивающихся предметов, % от износа инструмента целевого назначения | 10 | |||

| 39. | Коэффициент повышения заработной платы ИТР | 1,5 | |||

| 40. | Величина акцизного налога, руб. | 0 | |||

| 41. | Величина отчислений в фонд поддержки производителей с/х продукции, руб. | 0 | |||

| 42. | НДС, % | 20 | |||

| 43. | Величина оптовой наценки к цене предприятия, %. | 5 | |||

| 44. | Величина розничной наценки от цены сбытовых организаций, %. | 10 | |||

| 45. | Налог на недвижимость, % | 1 | |||

| 46. | Налог на прибыль, % | 24 | |||

| 47. | Ставки платы за кредит, % | 10,5 | |||

|

| |||||

|

| |||||

Расчет капитальных вложений (инвестиций) в основные производственные средства (фонды).

В состав капитальных вложений, направляемых на создание основных производственных средств, включаются единовременные затраты предприятия, связанные с приобретением оборудования, строительством зданий и сооружений, других составляющих основных средств, необходимых для производства нового изделия в соответствии с технологическим процессом.

Расчет капитальных вложений в основные производственные средства (фонды) ведется по следующей формуле:

, (2.1)

, (2.1)

где К– капитальные вложения, руб.;

Коб– капиталовложения в рабочие машины и оборудование, руб.;

Кзд– капиталовложения в здания, руб.;

Квсп– капиталовложения во вспомогательное оборудование, руб.;

Ктр – капиталовложения в транспортные средства, руб.;

Кт.о– капиталовложения в инструмент и технологическую оснастку, относимые в состав основных фондов, руб.;

Кинв– капиталовложения в производственный инвентарь, руб.

К = 1872720000 + 944552380 + 430725600 + 468180000 + 187272000 + 280908000 = 41843557980 руб.

2.1. Расчет капитальных вложений в рабочие машины и оборудование.

Капитальные вложения в рабочие машины и оборудование рассчитываются по формуле:

, (2.2)

, (2.2)

где Коб– капитальные вложения в рабочие машины и оборудование, руб.;

Цобi – средняя стоимость единицы i-го вида оборудования, руб.;

nоб i – количество единиц i-го вида оборудования, шт.;

ктм– коэффициент транспортно-монтажных расходов (принимается 1,08);

m – количество видов оборудования.

Коб = 17000000 * 102 * 1,08 = 1872720000 руб

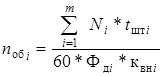

Количество i-го вида оборудования рассчитывается по формуле:

, (2.3)

, (2.3)

где noбi – количество i-го вида оборудования (принятое);

Ni – годовой объём выпуска продукции в натуральном выражении, шт.;

tштi – нормативы затрат станочного времени на выполнение i-го вида работ, мин/шт., мин/м и т.д.;

Фдi – действительный годовой фонд времени работы единицы i-го оборудования, час/год;

квнi – средний коэффициент выполнения норм времени на i-ой группе оборудования.

nобi = (630000 * 38) / (60 * 3950 * 1) = 23940000 / 237000 = 101,01265

Действительный фонд времени работы оборудования (Фд) принимается исходя из вида оборудования (металлорежущее, литейное и т.д.), его массы, сменности работы [1]. Например, для металлорежущих станков массой до 30 тонн при односменном режиме работы Фд=1975 часов в год; при двусменном – 3950 часов в год; при трехсменном – 5700 часов в год. Планируемый коэффициент выполнения норм времени (квн) принимается для всех групп оборудования 1,2.

Расчетное количество станков округляется в большую сторону до целого числа и называется принятым количеством оборудования (nпр.обi .).

Коэффициент загрузки оборудования рассчитывается по каждой группе оборудования по формуле:

, (2.4)

, (2.4)

где K3 – коэффициент загрузки оборудования:

noб i – количество i-го вида оборудования;

nпр.oбi – принятое количество i-го вида оборудования.

Кз = 101,01265 / 102 = 0,99.

2.2. Расчет капитальных вложений в здания.

Для определения капитальных вложений в здания, прежде всего, необходимо определить их площадь, которая в свою очередь зависит от количества оборудования, его размеров и других факторов.

Расчёт количества производственных площадей (для установки оборудования) производится по формуле:

, (2.5)

, (2.5)

где Sпр– производственная площадь, м2;

Sуд.i – удельная производственная площадь для установки единицы i-го оборудования, включая проходы, проезды и другую дополнительную площадь, м2.

Sпр = 11,5 * 102 = 1173 м2.

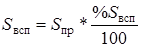

Расчёт количества вспомогательных площадей для размещения административных и технических служб, бытовых помещений, кладовых цеха и др. Рассчитывается по соответствующим строительным нормам или укрупнённо в процентах от производственной площади по формуле:

, (2.6)

, (2.6)

где Sвсп– вспомогательные площади, м2;

Sпр– производственная площадь для установки оборудования, м2;

% Sвсп– процентное соотношение вспомогательной площади к производственной площади (в соответствии с исходными данными).

Sвсп = 1173 * (41 / 100) = 480,93 м2.

Расчет капитальных вложений в здания ведется по формуле:

, (2.7)

, (2.7)

где Кзд – капитальные вложения в здания, руб.;

КSпр– стоимость 1 м2 производственных площадей, руб.;

Sпр– производственная площадь для установки оборудования, м2;

КSвсп– стоимость 1 м2 вспомогательных площадей, руб.;

Sвсп– вспомогательная площадь для размещения административных и технических служб, бытовых помещений, кладовых цеха, и др. м2.

Кзд = 500000 * 1173 + 744500 * 480,93 = 586500000 + 358052380 = = 944552380 руб.

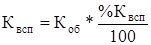

2.3. Расчет капиталовложений во вспомогательное оборудование.

Данные капиталовложения могут приниматься укрупненно в процентах от стоимости технологического оборудования.

, (2.8)

, (2.8)

где Квсп– капитальные вложения во вспомогательное оборудование, руб.;

Коб– капитальные вложения в рабочие машины и оборудование, руб.;

%Квсп– величина капитальных вложений во вспомогательное оборудование в процентах от стоимости технологического оборудования (в соответствии с исходными данными).

Квсп = 1872720000 * (23 / 100) = 430725600 руб.

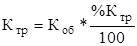

2.4.Расчет капиталовложений вложений в транспортные средства.

Капитальные вложения в транспортные средства зависят от количества и средней стоимости транспортных средств. При укрупнённых расчётах капитальные вложения в транспортные средства берутся в процентах от стоимости оборудования и рассчитывается по формуле:

, (2.9)

, (2.9)

где Ктр– капитальные вложения в транспортные средства, руб.;

%Ктр– стоимость транспортных средств в процентах от капитальных вложений в рабочие машины и оборудование (в соответствии с исходными данными).

Ктр = 1872720000 * (25 / 100) = 468180000 руб.

2.5. Расчет капитальных вложений в универсальную технологическую оснастку.

Аналогичным образом при укрупнённых расчётах определяется величина капитальных вложений универсальной дорогостоящей технологической оснастки (стоимостью свыше 30 минимальных заработных плат), инструмента и инвентаря со сроком службы более 1 года.

, (2.10)

, (2.10)

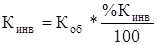

где Кинв– капитальные вложения в универсальную технологическую оснастку и производственный инвентарь, руб.;

%Кинв– стоимость производственного инвентаря в процентах от капитальных вложений в рабочие машины и оборудование (в соответствии с исходными данными).

Кинв = 1872720000 * (15 / 100) = 280908000 руб.

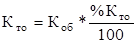

Величина капитальных вложений в универсальную технологическую оснастку и инструмент зависит от стоимости, срока службы и количества инструмента. При укрупненных расчетах стоимость инструмента и технологической оснастки берется в процентах от стоимости оборудования.

, (2.11)

, (2.11)

где Кто– капитальные вложения в технологическую оснастку и инструмент, руб.;

%Кто– стоимость технологической оснастки в процентах от капитальных вложений в рабочие машины и оборудование (в соответствии с исходными данными).

Кто = 1872720000 * (10 / 100) = 187272000 руб.

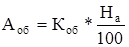

2.6. Расчет амортизационных отчислений на восстановление основных производственных фондов.

Порядок начисления амортизации в Республике Беларусь регулируется «Положением о порядке начисления амортизации (износа) на полное восстановление по основным фондам в народном хозяйстве» [2]. Величина годовых амортизационных отчислений определяется на основе годовых норм амортизации и балансовой стоимости различных групп основных фондов по формуле:

, (2.12)

, (2.12)

где Кбал – балансовая стоимость отдельных групп основных производственных фондов, руб.;

На – норма амортизации на данную группу основных производственных фондов (для зданий и универсального металлорежущего оборудования – %; для инструмента норма амортизации не учитывается, т.к. весь инструмент изнашивается менее чем за год.)

Расчет амортизации вспомогательного оборудования.

А год = 430725600 * (10 / 100) = 43072560 руб.

Расчет амортизации производственного инвентаря.

А год = 280908000 * (8,3 / 100) = 23315364 руб.

Расчет амортизации технологической оснастки:

А год = 187272000 * (10 / 100) = 18727200 руб.

Нормы амортизационных отчислений на полное восстановление основных фондов приведены в приложении А.

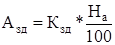

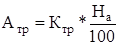

2.6.1. Расчет амортизации зданий.

Годовая сумма амортизации зданий рассчитывается по формуле:

, (2.13)

, (2.13)

где А– амортизация зданий, руб.;

Кзд– балансовая стоимость зданий, руб.;

На– норма амортизации зданий в процентах от их балансовой стоимости, % (приложение А).

А зд = 944552380 * (1,2 / 100) = 11334629 руб.

2.6.2. Расчет амортизации оборудования.

Годовая сумма амортизации оборудования рассчитывается по формуле:

, (2.14)

, (2.14)

где А– амортизация оборудования, руб.;

Коб– балансовая стоимость оборудования, руб.;

На– норма амортизации оборудования в процентах от его балансовой стоимости, % (приложение А).

А об = 1872720000 * (10 / 100) = 187272000 руб.

2.6.3. Расчет амортизации транспортных средств.

Годовая сумма амортизация для транспортных средств Атр кроме грузовых и легковых автомобилей и автобусов рассчитывается по формуле:

, (2.15)

, (2.15)

где Атр– амортизация транспортных средств, руб.;

Ктр– балансовая стоимость транспортных средств, руб.;

На– норма амортизации в процентах от балансовой стоимости транспортных средств, %, (приложение А).

А тр = 468180000 * (14,3 / 100) = 66949740 руб.

Для грузовых, легковых автомобилей и автобусов норма амортизации устанавливается на 1000 км пробега (Lфакт), но т.к. в цехе нет грузовых, легковых автомобилей и автобусов, то их амортизация не учитывается.

Рассчитанные значения капитальных вложений в основные производственные средства и годовые суммы их амортизации сводятся в таблицу 1.

Таблица 1

|

из

5.00

|

Обсуждение в статье: Расчет капитальных вложений (инвестиций) в основные производственные средства (фонды). |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы