|

Главная |

Расчет капитальных вложений в оборотные средства.

|

из

5.00

|

Оборотные средства состоят из:

- оборотных фондов (производственные запасы, незавершенное производство, расходы будущих периодов);

- фондов обращения, (готовая продукция на складах предприятия, товары отгруженные, находящиеся в пути к потребителю, средства в расчетах с потребителями, дебиторская задолженность, денежные средства на счету предприятия).

В курсовом проекте в соответствии с исходными данными нужно рассчитать величину оборотных средств необходимую для создания производственных запасов основных материалов, покупных полуфабрикатов и комплектующих изделий, малоценных и быстроизнашивающихся предметов, незавершенного производства, расходов будущих периодов, готовой продукции на складе, что составляет около 70 % от общей величины необходимых оборотных средств.

4.1. Расчет оборотных средств в запасах материалов.

В составе производственных запасов входят следующие элементы:

- основные материалы;

- вспомогательные материалы;

- топливо.

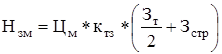

Потребность в оборотных средствах для создания производственных запасов определяется по формуле:

, (4.1)

, (4.1)

где Нзм– норматив запаса оборотных средств в запасах основных материалов, руб.;

Зт– величина текущего запаса основных материалов, натуральные единицы измерения - тонны, куб.метры и т.д.;

Зстр– величина страхового запаса, натуральные единицы измерения – тонны, куб.метры и т.д.;

Цм – цена единицы материалов, руб./тонна, руб./м3 и т.д.;

ктз – коэффициент, учитывающий транспортные заготовительные расходы 1,1.

Нзм = 7000000 * 1,1 * (5,25 / 2 + 2,625) = 40425000 руб.

Величина текущего запаса определяется по формуле:

, (4.2)

, (4.2)

где ЗТ – технический запас, тонн;

d -среднесуточная потребность основных материалов, т;

Тпост – период поставки материалов, дней.

Зт = 0,175 * 30 = 5,25 тонн.

Страховой запас определяется по формуле:

, (4.3)

, (4.3)

где Зстр– страховой запас в тоннах;

d – среднесуточная потребность в основных материалах в тоннах;

DT– норма запаса материалов в днях.

Зстр = 0,175 * 15= 2,625 тонн.

Среднесуточная потребность в материалах вычисляется по формуле:

, (4.4)

, (4.4)

где d – среднесуточная потребность в материалах, тонн, м3 и т.д.;

Нр – норма расхода основных материалов на изделие, кг;

N – годовая программа выпуска изделий, шт.;

Тгод – количество дней в году (360).

d = (0,1 * 630000) / (1000 * 360) = 0,175 тонн.

Аналогичным образом рассчитывается потребности во вспомогательных материалах, топливе, запасных частях, в прочих запасах.

4.2. Расчет оборотных средств в запасах полуфабрикатов и комплектующих изделий.

Величина оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий рассчитывается по формуле:

, (4.5)

, (4.5)

где Нп/ф– норматив оборотных средств в запасах полуфабрикатов и комплектующих, руб;

Nср.сут – среднесуточный выпуск продукции, шт.;

Тпост – период поставки полуфабрикатов и комплектующих изделий, дней;

D Т – страховой запас полуфабрикатов и комплектующих изделий, дней;

Цп/ф – цена полуфабрикатов и комплектующих на одно изделие, руб.;

ктз – коэффициент, учитывающий транспортно-заготовительные расходы, равный 1,1.

Нп/ф = 1750 * (30 / 2 + 15) * 32000 * 1,1 = 1848000000 руб.

Среднесуточная потребность в полуфабрикатах и комплектующих изделиях вычисляется по формуле:

, (4.6)

, (4.6)

где Nср.сут– среднесуточный выпуск продукции, шт./день;

Nгод– годовая программа выпуска, шт.;

Тгод – годовой период времени, (360) дней.

Nср.сут. = 630000 / 360 = 1750 шт./день.

В дальнейших расчетах годовой период времени принимается 360 дней, месячный период времени – 30 дней.

4.3. Определение величины оборотных средств в запасах малоценных и быстроизнашивающихся предметов.

Величина оборотных средств в запасах малоценных и быстроизнашивающихся предметов (МБП) рассчитывается по формуле:

, (4.7)

, (4.7)

где Нмбп – величина (норматив) оборотных средств в запасах МБП, руб.;

Sмбп – расход малоценных и быстроизнашивающихся предметов, руб./год;

Тгод – годовой период времени, дней;

Тпост – текущий (месячный) запас малоценных и быстроизнашивающихся предметов, дней;

D Т – страховой (полумесячный) запас малоценных и быстроизнашивающихся предметов, дней.

НМБП = (37800000 * 10%) / 360 * (30 / 2 + 15) = 315000 руб.

4.4. Расчет оборотных средств в запасах инструмента целевого назначения.

Оборотные средства в запасах инструмента целевого назначения рассчитываются по формуле:

, (4.8)

, (4.8)

где Нзап. инст – оборотные средства в запасах инструмента (норматив), руб.;

Кинстр – годовой расход инструмента целевого назначения, руб.;

Тгод – годовой период времени, дней;

Тпост – текущий (месячный) запас инструмента, дней;

D Т – страховой (полумесячный) запас инструмента, дней.

Нзап инстр = 37800000 / 360 * (30 / 2 + 15) = 3150000 руб.

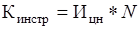

Годовой расход инструмента:

,

,

где Ицн – износ инструмента целевого назначения в расчете на одно изделие, руб.

Кинстр = 60 * 630000 = 37800000 руб.

4.5. Расчет оборотных средств в незавершенном производстве.

Величина оборотных средств в незавершённом производстве рассчитывается по формуле:

, (4.9)

, (4.9)

где Ннп – величина оборотных средств в НЗП (норматив), в руб.;

Nср.сут. – среднесуточный выпуск продукции в натуральном выражении, шт.;

Тц– длительность производственного цикла, дней;

Спр – производственная себестоимость единицы продукции, руб.;

кнз– коэффициент нарастания затрат, принимается 0,75;

Ннп = 630000/360 * 2 * 39292 * 0,75 = 103141500 руб.

4.6. Расчет оборотных средств в расходах будущих периодов.

Так как величина оборотных средств в расходах будущих периодов накапливается в течение всего года, то берется в качестве норматива Нбп половина расходов будущих периодов за год:

, (4.10)

, (4.10)

где Рбп – расходы будущих периодов на годовой выпуск продукции, руб. (см. исходные данные).

НБП = 1560000000 / 2 = 780000000 руб.

4.7. Расчет оборотных средств в запасах готовой продукции на складе.

Величина оборотных средств в запасах продукции на складе определяется по формуле:

, (4.11)

, (4.11)

где Нгот– величина оборотных средств в запасах готовой продукции (норматив), руб.;

Qср.сут – величина среднесуточной отгрузки товара на склад по себестоимости, руб.;

Тподг – время подготовки продукции к отправке, принимается 5 дней.

Нгот = 68761000 * 5 = 343805000 руб.

Величина среднесуточной отгрузки товара на склад вычисляется по формуле:

, (4.12)

, (4.12)

где Qср.сут– величина среднесуточной отгрузки товара на склад, руб.;

калькуляцию себестоимости);

Сгод – годовые затраты на производство продукции, руб.;

Тгод– годовой период времени, 360 дней.

Qср.сут. = 24753960000 / 360 = 68761000 руб.

4.8. Расчет нормированных оборотных средств.

Общая величина оборотных средств предприятия (цеха) определяется суммой величины оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий в запасах малоценных и быстроизнашивающихся предметов, в незавершенном производстве, в расходах будущих периодов, в запасах готовой продукции на складе. Рассчитывается по формуле:

, (4.13)

, (4.13)

где Нзап – величина оборотных средств (инвестиций) в запасах материалов, руб.;

Нп/ф – величина оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий, руб.;

Нмбп – величина оборотных средств в запасах малоценных и быстроизнашивающихся предметов, руб.;

Нинстр – величина оборотных средств в запасах инструмента целевого назначения, руб.;

Ннп – величина оборотных средств в незавершенном производстве, руб.;

Нбп – величина оборотных средств в расходах будущих периодов, руб.;

Нгот – величина оборотных средств в запасах готовой продукции на складе, руб.

ОСн = 40425000 + 1848000000 + 315000 + 3150000 + 103141500 + + 780000000 + 343805000 = 3118836500 руб.

4.9. Расчет оборотных средств предприятия (цеха).

Общую величину оборотных средств предприятия (цеха) необходимо рассчитать по формуле:

, (4.14)

, (4.14)

где ОС – величина оборотных средств (нормативов) в руб.;

ОСн – величина нормируемых оборотных средств предприятия (цеха), руб.;

%ОСн – процент ненормируемых средств в общей величине оборотных средств предприятия (цеха).

ОС = 3118836500 * 100 / 82 =3803459146 руб.

4.10. Расчет ненормируемых оборотных средств предприятия (цеха).

Величина ненормируемых оборотных средств предприятия (цеха) определяется суммой следующих величин:

- товарами отгруженными, находящимися в пути к потребителю;

- средствами в расчетах с потребителями;

- дебиторской задолженностью;

- денежными средствами на счету предприятия.

Величину ненормируемых оборотных средств предприятия (цеха) можно рассчитывается по формуле:

, (4.15)

, (4.15)

где ОСнен– величина ненормируемых оборотных средств, руб.;

ОСн – величина нормируемых оборотных средств предприятия (цеха), руб.;

ОС – общая величина оборотных средств предприятия (цеха), руб.

ОСнен = 3803459146 – 3118836500 = 684622646 руб.

Результаты расчетов данного раздела сведем в таблицу 3.

Таблица 3

|

из

5.00

|

Обсуждение в статье: Расчет капитальных вложений в оборотные средства. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы