|

Главная |

Численность работников предприятия, годовой фонд заработной платы и отчисления в бюджет и не бюджетные фонды

|

из

5.00

|

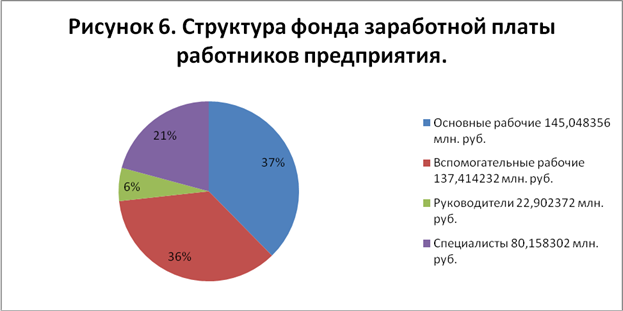

| Категории работающих | Количество работников, чел. | Годовой фонд заработной платы, млн.руб. | Отчисления в бюджет и не бюджетные фонды, млн. руб. |

| Основные рабочие | 46 | 145,048356 | 50,766925 |

| Вспомогательные раб. | 18 | 137,414232 | 48,094981 |

| Руководители | 2 | 22,902372 | 8,015830 |

| Специалисты | 7 | 80,158302 | 28,055406 |

| Всего: | 73 | 385,523262 | 134,933142 |

После заполнения таблицы необходимо построить круговые диаграммы, отражающие структуру численности работников и фонда заработной платы.

5.5. Расчет среднемесячной заработной платы.

Среднемесячная заработная плата по предприятию рассчитывается по результатам таблицы 5 по формуле:

, (5.12)

, (5.12)

где  – среднемесячная заработная плата;

– среднемесячная заработная плата;

– фонд заработной платы всех работников предприятия, руб.;

– фонд заработной платы всех работников предприятия, руб.;

– численность всех работников предприятия, чел.;

– численность всех работников предприятия, чел.;

i=1…k – категория работников предприятия.

= 385523262 / (73 * 12) = 440095 руб.

Расчет цены изделия.

6.1. Расчет цены предприятия.

Расчет отпускной цены предприятия согласно затратному методу выполняется по формуле:

, (6.1)

, (6.1)

где Ц отп.пр – отпускная цена предприятия, руб.;

Сп– полная себестоимость единицы продукции, руб.;

Пб – балансовая прибыль, руб.;

Нкосв– косвенные налоги, руб.

Цотп. пр. = 40549 + 6082 + 543 + 9435 = 56609 руб.

6.2. Расчет балансовой прибыли.

Балансовая прибыль определяется по формуле:

, (6.2)

, (6.2)

где Пб– прибыль балансовая, заключенная в цене, исходя из уровня рентабельности, руб.;

R – рентабельность продукции, %.

Пб = 40549 * 15 / 100 = 6082 руб.

6.3. Расчет косвенных налогов.

При формировании цены косвенные налоги рассчитываются в строгой последовательности: акциз, отчисления в местные бюджетные фонды, отчисления в поддержку производителей с/х продукции, НДС.

Акцизы уплачиваются при реализации подакцизной продукции (например, табачные и алкогольные товары). Ставки акцизов устанавливаются Советом Министров по согласованию с Президентом РБ.

Отчисления в местные бюджетные фонды в соответствии с действующим законодательством рассчитываются по формуле:

, (6.3)

, (6.3)

где hОмб– ставка отчислений в местный бюджет, %. (1,15%)

ОМБ = ((40549 + 6082 + 0) / (100 – 1,15)) * 1,15 = 543 руб.

Налог на добавленную стоимость (НДС) рассчитывается в процентах от стоимости реализуемых товаров, работ, услуг.

, (6.4)

, (6.4)

где НДС – налог на добавленную стоимость, руб.;

hНДС– максимальная ставка НДС, %, по действующей ставке, на момент разработки проекта;

Цпр– отпускная цена без НДС, руб.

НДС = (40549 + 6082 + 543) * 20 % = 47174 * 20 % = 9435 руб.

6.4. Расчет отпускной цены предприятия.

Отпускная цена предприятия рассчитывается по формуле:

, (6.5)

, (6.5)

где Сп– полная себестоимость единицы продукции, руб.;

Пб– балансовая прибыль, руб.;

Ак – величина акцизного налога, руб.

ОМБ – величина отчислений в местные бюджные фонды, руб.

ОС/Х – величина отчислений в фонд поддержки производителей с/х продукции, руб.

НДС – величина налога на добавленную стоимость, руб.

Цотп. пр. = 40549 + 6082 + 0 + 543 + 0 + 9435 = 56609 руб.

6.5. Расчет НДС, подлежащего уплате предприятием-изготовителем.

В бюджет уплачивается не вся сумма НДС, исчисленного по реализованным товарам, работам и услугам, а лишь разница между суммой НДС, исчисленной исходя из стоимости реализованных товаров (работ, услуг) и суммой НДС, уплаченной при приобретении товарно-материальных ценностей. Так как в рамках курсовой работы (проекта) нет возможности рассчитать НДС, уплаченный при покупке материальных ценностей, то по упрощенной схеме можно рассчитать НДС, уплачиваемый в бюджет в процентах от добавленной стоимости. Величину добавленной стоимости можно рассчитать по формуле:

, (6.6)

, (6.6)

где ДС – добавленная стоимость, руб.;

ФЗПгод – годовой фонд заработной платы всех категорий работников, руб. (таблица 5);

Овб.год – сумма годовых отчислений от фонда заработной платы в бюджет и внебюджетные фонды, руб. (таблица 5);

Агод – годовые амортизационные отчисления на восстановление основных производственных фондов, руб. (таблица 2);

Пб– балансовая прибыль, приходящаяся на одно изделие, руб.;

N – годовая программа выпуска изделий, шт.

ДС = 385523262 + 134933142 + 350671493 + 6082 * 630000 = 871127897 + + 3831660000 = 4702787897 руб.

Величина налога на добавленную стоимость, подлежащего уплате в бюджет рассчитывается по формуле:

, (6.7)

, (6.7)

где НДСупл – величина налога на добавленную стоимость, руб.;

hНД– максимальная ставка НДС, %;

ДС – величина добавленной стоимости в расчете на годовую программу выпуска изделий, руб.

НДСупл = 4702787897 * (20 / 100) = 940557579 руб.

6.6. Расчет оптовой цены сбытовых организаций.

Оптовая цена изделия сбытовых организаций рассчитывается по формуле:

,(6.8)

,(6.8)

где Цопт – оптовая цена, руб./изд.;

Цпр – цена предприятия без учета НДС, руб.;

%Нцопт – величина оптовой наценки к цене предприятия, %.

Цопт. = 47174 * (1 + (5 / 100)) = 49533 руб.

6.7 Расчет розничной отпускной цены.

Розничная цена рассчитывается по формуле:

, (6.9)

, (6.9)

где Црозн – розничная цена, руб./изд.;

Цсб.орг– цена сбытовых организаций, руб./изд.;

% Нцрозн– величина розничной наценки от цены сбытовых организаций, %.

Црозн = 49533 * (1 + (10 / 100)) = 54486 руб.

Розничная отпускная цена, которую уплачивает потребитель, покупая товар, рассчитывается по формуле:

, (6.10)

, (6.10)

где Црозн. отп– розничная отпускная цена, руб./изд.;

Црозн – розничная цена без учета НДС, руб.;

hНДС – ставка налога на добавленную стоимость, начисленная предприятием розничной торговли, %.

Црозн. отп= 54486 * (1 + (20 / 100)) = 65383 руб.

|

из

5.00

|

Обсуждение в статье: Численность работников предприятия, годовой фонд заработной платы и отчисления в бюджет и не бюджетные фонды |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы