|

Главная |

АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

|

из

5.00

|

Таблица 15

Анализ фонда заработной платы

| Вид оплаты | Сумма зарплаты, тыс. руб. | ||

| План | Факт | +, - | |

| 1 | 2 | 3 | 4 |

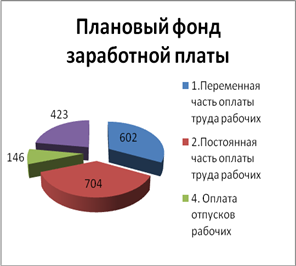

| 1.Переменная часть оплаты труда рабочих 1.1. По сдельным расценкам 1.2. Премии за производственные результаты | 602 503 99 | 988 830 158 | 386 327 59 |

| 2.Постоянная часть оплаты труда рабочих 2.1. Повременная часть оплаты труда рабочих 2.2. Доплаты 2.2.1. За сверхурочное время работы 2.2.2. За стаж работы 2.2.3. За простои по вине предприятия | 704 - 699 - 5 5 | 1076 1058 18 - | 372 359 13 -5 |

| 3. Всего оплаты труда рабочих без отпускных | 1306 | 2064 | 758 |

| 4. Оплата отпусков рабочих 4.1. Относящаяся к переменной части 4.2. Относящаяся к постоянной части | 146 57 89 | 287 95 192 | 141 38 103 |

| 5. Оплата труда служащих | 423 | 426 | 3 |

| 6. Общий фонд заработной платы В том числе: переменная часть (V) постоянная часть (F) | 1875 659 1216 | 2777 1083 1694 | 902 424 478 |

| 7. Удельный вес в общем фонде заработной плате, D % переменной части постоянной части | 35,15 64,85 | 39,00 61,00 | 3,85 -3,85 |

Абсолютное отклонение ФЗП:

ФЗПабс = ФЗПф – ФЗПпл = 2777-1875 = 902 тыс.руб.

Относительное отклонение по ФЗП с учетом изменения объема производства продукции:

ФЗП = ФЗПф – ФЗПскор = ФЗПобщ(ф) – (VФЗПобщ(пл) * Iвп + FФЗПобщ(пл)) =  тыс.руб.

тыс.руб.

При расчете относительного отклонения по фонду заработной платы можно также использовать поправочный коэффициент, который отражает удельный вес переменной заработной платы в общем фонде:

ФЗП = ФЗПобщ(ф) – ФЗПск = ФЗПобщ(ф) - (ФЗПобщ(пл) *  ) =

) =  тыс.руб.

тыс.руб.

Вывод: На предприятии имеется относительное увеличение фонда заработной планы по сравнению с прошлым годом в размере 902 тыс. руб. На предприятии имеется относительный перерасход использовании ФЗП в размере 884,18 тыс.руб. При этом увеличение удельного веса переменой части в общем ФЗП фактически выше запланированного, что непосредственно связано с увеличением количества рабочих. Увеличения затрат на оплату труда одного работника в среднем по предприятию в отчетном периоде по сравнению с прошлым годом на 31,96 % способствовало росту фонда оплаты труда на увеличился на 858,54 тыс. руб. (+ 3,577 *12 *20чел.). Таким образом, основополагающим фактором роста фонда оплаты труда явилось увеличение средней заработной платы работника предприятия. Такая тенденция стала возможна в результате развития производства продукции и повышения производительности труда.

Рис.11. Изменение фонда заработной платы

2.2.7. ОЦЕНКА СООТНОШЕНИЯ ТЕМПОВ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА И СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

Таблица 16

Анализ темпов роста производительности труда и средней заработной платы

| Показатели | План | Факт | Отклонение, (+,-) | Темп роста, % |

| 1. Объем продукции, тыс. руб. | 137268,13 | 140980 | 3711,87 | 2,7 |

| 2. Численность ППП, чел. | 168 | 188 | 20 | 11,9 |

| 3. Фонд заработной платы ППП, тыс. руб. | 1875 | 2777 | 902 | 48,11 |

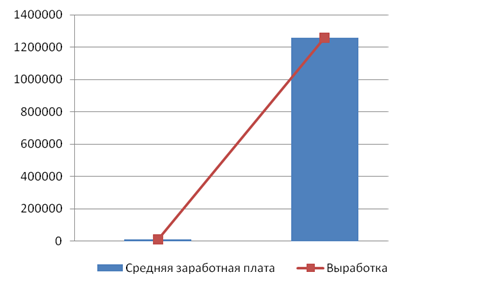

| 4. Выработка 1 работающего ППП, руб. | 826916,45 | 1258750,00 | 431833,55 | 52,22 |

| 5. Средняя заработная плата 1 работника ППП, руб. | 11194,03 | 14771,28 | 3577,25 | 31,96 |

| 6. Средства фонда зарплаты на 1 рубль объема продукции, коп. (п.3:п.1х100) (S) | 1,37 | 1,97 | 0,60 | 44,21 |

| 7. Коэффициент опережения на 1 работающего ППП (п.4:п.5) | Х | Х | Х | 1,63 |

Относительная экономия (перерасход) фонда оплаты труда может быть определена соответствующими методами.

I Метод: Просчитывается разница между фактическим ФОТ и ФОТ по плану, скорректированным на процент выполнения плана:

ФОТф-ФОТпл * (ВПф/ВПпл) = 2777-1875*(140980/137268,13) = 2777-1925,7 = 851,3 тыс.руб.

II Метод: Сначала просчитывается скорректированный ФОТ с учетом изменения выпуска продукции и коэффициента пересчета заработной платы на единицу продукции. Коэффициент пересчета заработной платы на единицу продукции показывает, как меняется расход на зарплату при перевыполнении плана выпуска продукции (0,5).

(∆ВП * Sпл * 0,5) / 100 = (3711,87*1,37*0,5)/100 = 25,43 = Z

Затем просчитывается разница между фактическим ФОТ и скоррктированным:

ФОТф – (ФОТпл + Z) = 2777-(1875+25,43) = 2777-1900,43 = 876,57 тыс.руб.

Скорректированный ФОТ может быть просчитан следующим образом:

ФОТпл * (  ) =

) =  тыс.руб.

тыс.руб.

Можно просчитать степень зависимости роста средней заработной платы от повышения производительности труда. Для этого прирост заработной платы в процентах делится на прирост производительности труда.

Работники ППП = ∆ЗПср% : ∆ГВ% = 31,96/52,22 = 0,612 руб.

Следует также установить соответствие между темпами роста средней заработной платы и производительности труда.

Изменение среднего заработка работающих за тот или иной отрезок времени характеризуется его индексом:

Iсз =  =

=

Аналогичным образом рассчитывается индекс производительности труда:

Iгв =  =

=

Затем рассчитывают коэффициент опережения:

Коп = Iгв / Iсз = 1,52/1,32 = 1,15

Для определения суммы экономии или перерасхода ФЗП в связи с изменением соотношений между темпами роста ПТ и его оплаты можно использовать следующую формулу:

Э = ФЗПобщ факт * [(Iсз-Iгв)/Iсз] =  тыс.руб.

тыс.руб.

Можно также рассчитать влияние на себестоимость опережающего темпа роста производительности труда:

∆С = Уд(зп/с) * [((Iгв – Iсз) / Iгв] * 100% = 0,004 тыс.руб.

Вывод: Поскольку с ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

Анализ показал, что темп роста производительности труда работников основного производства составляет 52,22 %, соответственно, темп роста средней заработной платы - 31,96 %. То есть, в данном случае более высокий темпы роста производительности труда работников предприятия по сравнению с темпами роста оплаты труда способствовали экономии заработной платы в размере 420,76 тыс.руб.

Рис.12. Зависимость темпа роста производительности труда и средней заработной платы

|

из

5.00

|

Обсуждение в статье: АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы