|

Главная |

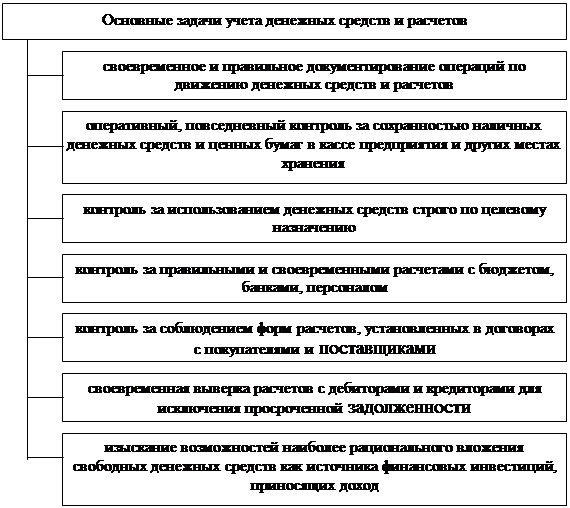

Основные задачи учета денежных средств и расчетов

|

из

5.00

|

|

Для обслуживания предприятий в настоящее время создана система коммерческих банков, которая производит расчеты через расчетно-кассовый центр ЦБР.

1.3. Виды расчётов денежными средствами

Основные положения о видах расчетов в Российской Федерации сформулированы Гражданским кодексом РФ, поскольку деньги являются объектом гражданского оборота (как вид имущества).

В то же время ст.75 Конституции РФ защита и обеспечение устойчивости российской денежной единицы возложены на Центральный банк РФ. Во исполнение названных функций последний устанавливает правила проведения денежных расчетов и порядок организации наличного денежного обращения на территории РФ.

Указанные вопросы регулируются Федеральным законом от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)", а также нормативными актами Банка России.

Статья 128 ГК РФ в числе объектов гражданских прав называет вещи, включая деньги и ценные бумаги, и иное имущество, в том числе имущественные права. Однако очевидно, что непосредственно вещью можно назвать только наличные деньги - банкноты и монеты (см. ст.29 Закона о Банке России), поскольку вещами обычно называют объекты материального мира, т.е. то, что доступно физическому восприятию.

Когда гражданин или предприятие хранит свои деньги в банке, мы обычно говорим о владении деньгами в безналичной форме. Но на самом деле наличные деньги, которые вносятся в банк на основании договора банковского счета, перестают реально принадлежать их владельцу. Взамен он приобретает права требования к банку (получить деньги обратно в соответствии с условиями заключенного договора, произвести оплату со счета, получать проценты и др.).

Таким образом, "безналичные деньги" по своей правовой природе стоят значительно ближе к имущественным правам, чем к вещам.

Согласно ст.140 ГК РФ платежи на территории РФ осуществляются путем наличных и безналичных расчетов.

Учитывая вышеприведенные положения, можно сделать вывод, что наличные расчеты - это расчеты, в которых реально участвуют наличные деньги.

Произведены они могут быть только в одной-единственной форме - путем передачи денежных банкнот и монет одним лицом другому лицу во исполнение какого-либо гражданско-правового обязательства.

А вот форм безналичных расчетов существует много. Основные из них названы в ст.862 ГК РФ:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты чеками;

- расчеты по инкассо.

Перечень этот не является исчерпывающим. Допускаются безналичные расчеты и в иных формах, предусмотренных законом, установленными в соответствии с законом банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

В частности, порядок осуществления расчетов с использованием банковских карт установлен Положением о порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием, утвержденным ЦБ РФ от 09.04.1998 N 23-П.

В любом случае форма безналичного расчета - это способ реализации клиентом (плательщиком) своего права требования к кредитной организации о перечислении денежных средств. Данные способы различаются видами расчетных документов, порядком документооборота, условиями предоставления средств в распоряжение получателя и т.д.

Безналичные расчеты производятся через банки и иные кредитные организации, в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов (п.3 ст.861 ГК РФ).

Так, например, безналичными расчетами признаются также переводы денежных средств по поручению физических лиц без открытия банковского счета (п.1.2 Положения о порядке осуществления безналичных расчетов физическими лицами в Российской Федерации, утвержденного ЦБ РФ от 01.04.2003 N 222-П).

Отметим, что данное Положение регулирует только безналичные расчеты физических лиц, не связанные с осуществлением последними предпринимательской деятельности.

Расчеты между организациями производятся, как правило, в безналичном порядке через банки.

В отдельных случаях, например для оплаты труда работников, закупки некоторого количества материалов, выдачи авансов на командировочные расходы, организации используют наличные деньги.

Если организация реализует товары населению, то она получает выручку от реализации в основном наличными деньгами.

Для нормального функционирования экономики в обращении должно быть определенное количество денег. Выпуск денег в обращение, изъятие их из обращения, порядок расчетов и другие вопросы денежно-кредитной политики в соответствии с Федеральным законом от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" возложены на Центральный банк РФ.

Среди таких функций ЦБ РФ и организация наличного денежного обращения, и установление порядка ведения кассовых операций, которые обязательны для всех юридических и физических лиц.

В силу своей компетенции ЦБ РФ обязывает все организации хранить свободные денежные средства в учреждениях банков.

Денежные средства организаций хранятся в банках на счетах, которые открываются на основании договора банковского счета. Порядок заключения такого договора, совершения операций по счету, оплаты расходов банка на их совершение и т.д. регулируется гл.45 Гражданского кодекса РФ.

В договоре банковского счета по общему правилу должны содержаться следующие основные условия:

- предмет договора;

- перечень осуществляемых банком операций;

- порядок удостоверения права распоряжения денежными средствами на счете организации;

- возможность использования для удостоверения прав распоряжения денежными средствами электронной подписи;

- порядок взимания и размеры платы за расчетно-кассовое обслуживание, других предусмотренных операций, например платы за пользование системой "клиент - банк";

- размер процентов, уплачиваемых банком организации за пользование денежными средствами, находящимися на счете;

- сроки выполнения операций по счету;

- ответственность сторон за нарушение условий договора (в том числе за нарушение сроков проведения платежей по счету);

- случаи и порядок расторжения договора банковского счета.

Порядок работы с наличными деньгами в настоящее время регулируется Положением о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1998 N 14-П и Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22.09.1993 N 40.

Так, согласно п.2.2 указанного Положения наличные деньги, принятые в кассу организации, подлежат сдаче в банк для последующего зачисления на счет организации. Сумма наличных денег, которую организация может оставить в кассе на конец рабочего дня, ограничена. Это ограничение называется лимитом остатка наличных денег в кассе.

Размер лимита остатка наличных денег в кассе (лимит кассы) ежегодно устанавливает банк, в котором у организации открыт счет.

Для этого организация представляет в банк, осуществляющий ее расчетно-кассовое обслуживание, Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу, по форме N 0408020. Эта форма приведена в Приложении 1 к Положению о правилах организации наличного денежного обращения на территории РФ. Бланки Расчета для заполнения обычно выдает обслуживающий организацию банк.

Установленный лимит кассы банк письменно сообщает организации.

Как правило, организация представляет в банк Расчет на установление лимита остатка кассы в двух экземплярах.

Банк, устанавливая лимит, на обоих экземплярах Расчета делает запись о его величине, указывает цели, на которые организация может расходовать наличную выручку, и заверяет подписью руководителя и своей печатью. Второй экземпляр Расчета возвращается организации и служит подтверждением установленного лимита остатка кассы.

Лимит остатка кассы может пересматриваться в течение года по обоснованной просьбе организации, например, при увеличении объемов наличной выручки или условий ее сдачи.

В общем виде наличные расчеты предприятия можно условно объединить в несколько групп:

1) расчеты предприятия со своими работниками и лицами, состоящими с ним в отношениях гражданско - правового характера (договора подряда);

2) расчеты с юридическими лицами.

3) расчеты с населением.

Статья 15 КЗоТ РФ предусматривает обязанность работодателя по выплате заработной платы работникам согласно заключенным с ними трудовым договорам. Взаимоотношения предприятия и лиц, выполняющих отдельные работы в рамках гражданско - правовых договоров, обусловлены нормами ГК РФ, в которых содержится право стороны, выполнившей определенную работу по заданию другой стороны, получить за эту работу оплату (ст.702 ГК РФ).

Процесс приобретения за наличный расчет материальных ценностей (работ, услуг) у предприятий - изготовителей, предприятий торговли и других предприятий - юридических лиц, как правило, включает в себя следующие этапы (в любой временной последовательности), каждый из которых оформляется соответствующим документом.

Заключение между юридическими лицами договоров, регламентирующих их отношения, а именно договоров купли - продажи, подряда, договоров на оказание услуг и т.п., оформляемых в соответствии с требованиями Гражданского кодекса РФ.

Если предприятие - поставщик получает наличные деньги по заключенным договорам в кассе предприятия - покупателя через подотчетное лицо, действующее на основании надлежащим образом оформленной доверенности на получение денежных средств, расходный кассовый ордер выписывается на имя гражданина, указанного в доверенности, при предъявлении этим гражданином документа, удостоверяющего его личность.

Следует заметить, что предприятие в случае приобретения им материальных ценностей или оплаты услуг через подотчетных лиц, действующих согласно выданным предприятием доверенностям, также несет ответственность при превышении лимита наличных расчетов, так как произведенная работником от имени и за счет предприятия оплата товара или услуг является сделкой между юридическими лицами (ст.ст.160, 185 ГК РФ). Поэтому подотчетные лица при проведении наличных расчетов от лица предприятия обязаны придерживаться установленного лимита.

Предприятия независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков. Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации.

Кассовые операции в первую очередь зависят от состояния расчетного счета организации, поскольку получить денежную наличность возможно при наличии остатка на расчетном счете или оформив ссуду банка.

|

из

5.00

|

Обсуждение в статье: Основные задачи учета денежных средств и расчетов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы