|

Главная |

Расчетные операции банков и система безналичных расчетов

|

из

5.00

|

Расчетное обслуживание коммерческими банками своих клиентов имеет важное народнохозяйственное значение и реализуется посредством организации безналичных расчетов. Безналичные расчеты - это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя.[3] Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ним документооборота.

Все безналичные расчеты можно классифицировать по экономическому признаку и по месту нахождения поставщика и плательщика.

По экономическому признаку безналичные расчеты делятся на две группы: по товарным и по нетоварным операциям. К первой группе относятся все расчеты между предприятиями и организациями за реализованные товарно-материальные ценности, выполненные работы и оказанные услуги. Ко второй группе - платежи в бюджет налогов, погашение банковских ссуд, уплата процентов за кредит, перераспределение оборотных средств, уплата страховых платежей и др.[4]

В зависимости от места нахождения поставщика и плательщика безналичные расчеты подразделяется на иногородние и одногородние. Под иногородними понимают расчеты между предприятиями, обслуживаемыми учреждениями банка, находящимися в разных населенных пунктах.

Одногородними называются расчеты между предприятиями и организациями, обслуживаемыми одним и тем же или различными учреждениями банка, расположенными в одном населенном пункте.

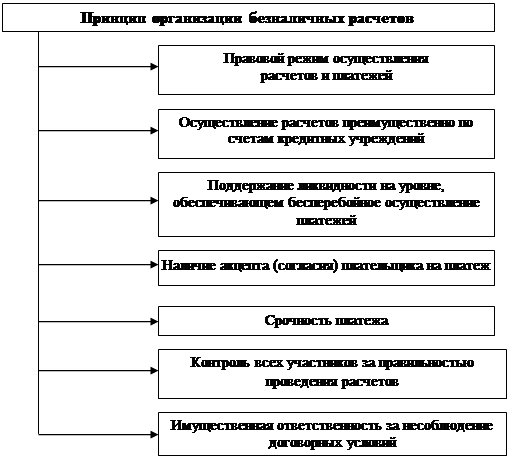

Безналичные расчеты осуществляются с соблюдением следующих основных принципов (см. рис.1.1).

1. Безналичные расчеты производятся через банки, в которых открываются соответствующие счета. Это принципиальное положение, хотя в некоторых случаях безналичные расчеты не ограничиваются банковскими операциями. Например, взаимные расчеты по сальдо встречных требований между двумя предприятиями в их зачетной сумме, будучи разновидностью безналичных расчетов, осуществляются за пределами банков. То же относится и к внебанковскому обороту векселей. Между тем в данной дипломной работе внимание акцентируется на расчетах через банковскую систему.

|

Рис.1.1. Принципы организации безналичных расчетов

Осуществление безналичных расчетов происходит по счетам, открываемым в банках. Рассмотрим более подробно виды таких счетов и порядок их открытия.

В зависимости от характера деятельности, источников финансирования, предприятиям могут открываться расчетные и текущие счета. Кредитующимся хозяйственным организациям, кроме расчетных счетов, открываются ссудные счета.

Кассовое исполнение бюджета получает отражение на счетах, специально открываемых для этой цели. Расчетные счета открываются предприятиям, которые находятся на хозяйственном расчете, являются юридическими лицами, наделены собственными оборотными средствами и имеют самостоятельный баланс.[5]

Текущие счета открываются учреждениям и организациям, состоящим на государственном бюджете, профсоюзным и общественным организациям, воинским частям. Расходование средств по таким счетам осуществляется строго по целевому назначению.

В нормативных документах применяются понятия "счет предприятия по основной деятельности" и "прочие счета".

Счетом юридического лица по основной деятельности считается тот расчетный счет предприятий, учреждений, организаций, на котором отражается действительно их основная деятельность:

- зачисляется выручка от реализации продукции, и осуществляются расчеты с поставщиками;

- учитываются суммы полученных кредитов и иных поступлений, а также выплаты по полученным кредитам и процентов по ним;

- производятся расчеты с бюджетами по налогам и приравненным к ним платежам, с рабочими и служащими по заработной плате и другим выплатам, включенным в фонд потребления;

- другие.

Кроме "счета юридического лица по основной деятельности", юридические лица могут иметь депозитные, аккредитивные, по капитальным вложениям и другие счета, вытекающие из условий совершения соответствующих банковских операций.

Но при этом формирование средств на вышеназванных счетах должно производиться путем перечисления со "счета юридического лица по основной деятельности".

Наряду с банковским счетом существует понятие "банковский вклад". Различие между ними состоит в том, что по вкладам банк не осуществляет платежи и расчеты. По договору банковского вклада (депозита) банк, принявший от вкладчика денежную сумму, обязуется возвратить ее с процентами на условиях, предусмотренных договором. Можно сказать, что банковский вклад - это накопительный счет для клиента, а банковский счет (расчетный или текущий) является его рабочим счетом.

Для открытия банковского счета необходимо представить в банк ряд документов:

- заявление об открытии счета;

- документ, подтверждающий законность создания предприятия, как правило, это справка о его государственной регистрации, заверенная соответствующим органом исполнительной власти;

- копию учредительного договора о создании предприятия и копию его устава (заверенные нотариально);

- документ, подтверждающий полномочия директора и главного бухгалтера предприятия (протокол собрания учредителей, приказ о приеме на работу или контракт);

- две карточки с образцами подписей первых должностных лиц предприятия с оттиском его печати (нотариально заверенные);

- справки от налоговой инспекции, Пенсионного фонда, фонда медицинского страхования и фонда социального страхования о постановке на учет в этих организациях.[6]

Открытие расчетного счета в банке сопровождается заключением между предприятием и банком договора банковского счета, иногда его называют договором о расчетно-кассовом обслуживании. По этому договору банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Банк обязан по требованию клиента выдавать выписки из его лицевого счета, оказывать консультации по вопросам ведения счетов.

Банк обязан хранить тайну банковского счета, операций по нему и сведений о клиенте. Такие сведения могут быть предоставлены только самим клиентам или их представителям. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и в порядке, предусмотренных законом.

Закон предусматривает, что справки по операциям и счетам, ведущимся в банке, могут выдаваться налоговым инспекциям (по вопросам налогообложения), судам, следственным органам, органам арбитража, аудиторским организациям[7].

Внося денежные средства в банк, предприятия сохраняют за собой право распоряжаться этими деньгами, а банк вправе использовать временно свободные средства в качестве ресурса для кредитования.

Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

Клиент при открытии банковского счета принимает на себя следующие обязательства:

- соблюдать банковские правила, регулирующие порядок осуществления расчетных и кассовых операций;

- представлять в банк отчетность и документы, необходимые для организации расчетно-кассового обслуживания.

В отдельных случаях клиентам банка могут предложить стать его акционерами или пайщиками и предложить им разместить свои свободные денежные средства на депозитных счетах.

Договор банковского счета может быть расторгнут клиентом по его заявлению в любое время. Но, чтобы не ставить банк в затруднительное положение, он должен предварительно в письменной форме уведомить банк о намерении закрыть счет (это положение обычно отражается в договоре о банковском счете).

По требованию банка договор банковского счета может быть расторгнут судом в следующих случаях:

- когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом;

- при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором.

Расторжение договора банковского счета является основанием закрытия счета клиента.

Операции по безналичным перечислениям средств банк осуществляет на основании строго определенных расчетных документов. Расчетный документ - это оформленное в письменном виде требование или поручение предприятия на перечисление денежных средств в безналичном порядке за отпущенные (отгруженные) товарно-материальные ценности, выполненные работы и оказанные услуги, а также по другим платежам.

В России расчетные документы соответствуют установленным формам безналичных расчетов, к которым относятся: расчеты платежными поручениями, расчеты по инкассо, аккредитивная форма расчетов, расчеты чеками. Соответственно расчетными документами являются: платежные поручения, платежные требования, инкассовые поручения и расчетные чеки, аккредитивы. Расчетные документы имеют обязательные реквизиты, позволяющие обеспечивать контроль за выполнением основных требований безналичных расчетов.

Расчетные документы принимаются банком к исполнению независимо от их сумм в течение дня в зависимости от времени работы банка с клиентами. Выписываются расчетные документы, как правило, с использованием технических средств в один прием под копирку в количестве экземпляров, необходимых для банка и всех участвующих в расчетах сторон. Чеки выписываются от руки чернилами и шариковыми ручками. Помарки и подчистки в расчетных документах не допускаются.

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):[8]

а) наименование расчетного документа и код формы по ОКУД ОК 011 -93;

б) номер расчетного документа, число, месяц и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

ж) наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения;

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

л) вид операции;

м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Поля "Плательщик", "Получатель", "Назначение платежа" в расчетных документах на перечисление платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы Российской Федерации, взыскание недоимки по налогам и пени, а также сумм налоговых санкций за нарушение налогового законодательства на основании решений судебных органов заполняются с учетом требований, установленных Министерством финансов Российской Федерации и Министерством Российской Федерации по налогам и сборам по согласованию с Банком России[9].

Документы, принятые от предприятий в операционное время в тот же день проводятся банком по балансу. Законом о Гражданском кодексе РФ установлены и предельные сроки оформления расчетных документов, поступивших в банк. Так, банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета[10].

Банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами или договором банковского счета.

2. Списание средств со счета предприятия может быть осуществлено только с его согласия (акцепта). Для этого представляется в банк письменное распоряжение владельца счета, или он дает согласие на оплату платежных документов, выписанных поставщиком продукции. Данный принцип является необходимым атрибутом хозяйствования в условиях рыночной экономики. Предприятие только тогда начнет действовать в условиях рынка, если на его собственность (в форме остатка денег на счете) никто не посягнет.

Без распоряжения предприятия списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Существующий так называемый "безакцептный порядок" списания средств со счета клиента (за электроэнергию, газ и пр.) отражается в договоре между предприятиями, т.е. фактически осуществляется с согласия плательщика.

|

из

5.00

|

Обсуждение в статье: Расчетные операции банков и система безналичных расчетов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы