Рис.3.2. Структурное изменение количества платежей, проведенных через расчетную сеть Банка России по Ярославской области

Кроме того, подключение всех регионов к системе межрегиональных электронных платежей позволит сократить сроки совершения межрегиональных платежей.

При решении данных проблем время доставки платежного документа от банка – отправителя до банка – получателя составит ориентировочно 1 час. Сокращение сроков обработки платежей, использование взаимозачета платежных документов КО региона позволит увеличить оборачиваемость средств в регионе и поступления в бюджет и внебюджетные фонды, сократить наличные и бартерные сделки.

В то же время различное состояние телекоммуникационных и технических составляющих, технологические особенности региональных систем расчетов могут привести к значительным временным задержкам в реализации программы, что потребует сопровождения как системы валовых расчетов в режиме реального времени Банка России, так и региональных систем расчетов.

На наш взгляд, на региональном уровне необходимо:

1. Уделить особое внимание проблемам привлечения кредитных организаций и, особенно, клиентов Банка России (некредитных организаций) к системе электронного обмена платежными документами, в первую очередь, распределяющими и контролирующими бюджетные средства (отделение Федерального казначейства на местах, финансовых органов регионального и местного уровня, отделений Пенсионного фонда, Фонда социального страхования и т.п.);

2. Для ускорения расчетов передать на уровень Главного управления право и механизм выдачи внутридневных кредитов или кредитов на ночь, использовать при этом обеспеченность выдаваемых кредитов;

3. Усовершенствовать телекоммуникационную и программно-техническую инфраструктуру слабых в данном отношении территориальных подразделений Банка России;

4. Для сокращения затрат по разработке программно-технических процедур перехода к одноуровневой банковской системе с использованием ФРЦ провести унификацию региональных автоматизированных банковских систем;

5. Разработать эффективные алгоритмы и механизмы проведения взаимозачета как на региональном уровне (на базе ГРКЦ), так и на федеральном уровне (на базе ФРЦ).

Данный режим работы может быть особенно востребован при нестабильной экономической ситуации, сопровождающейся кризисом неплатежей.

Анализ всей платежной системы Ярославской области представлен в таблице 3.2.

Таблица 3.2

Анализ платежной системы Российской Федерации и Ярославской области

№ п/п

Наименование показателей

Ед. изм.

РФ

Область

1

Количество РКЦ

шт.

1181

9

2

Банки и филиалы

шт.

5104

44

3

Платежные карты

тыс.шт.

7000

116

4

Оборачиваемость корреспондентских счетов

в днях

0,68

0,52

5

Платежи через платежную систему Банка России

млн.шт.

244

2,9

6

Счета физических лиц

млн.шт.

241

2,4

7

Счета юридических лиц

тыс.шт.

3000

41,6

8

Количество жителей на 1 кредитную организацию

тыс.чел.

28,6

140

9

Количество юр.лиц на 1 кредитную организацию

шт.

334

914

10

Количество счетов на 1 жителя

шт.

1,7

1,7

11

Количество счетов на 1 юридическое лицо

шт.

1,9

1,4

12

Доля платежей через корсчета по объему

%

32,3

46,9

13

Доля платежей через корсчета по количеству

%

22,6

38,4

Соотношение объемов межбанковских платежей, проведенных через расчетную систему Банка России и частные платежные системы в общем объеме безналичного платежного оборота региона за 2004 год составило:

- 60,3% по количеству и 50,2% по сумме - платежи, проведенные через подразделения Главного Управления;

- 38,4% по количеству и 46,9% по сумме – платежи, проведенные через корреспондентские счета кредитных организаций, открытые друг у друга, и через небанковские кредитные организации (в среднем по России 22,6% и 32,3% соответственно (см. таблицу 3.2 строки 12,13));

- 1,3% по количеству и 2,9% по сумме – платежи, проведенные через систему межфилиальных расчетов[20].

Сравнительный анализ свидетельствует о надежном функционировании платежной системы Банка России и расширении практики применения электронных платежей, а также об усилении доверия кредитных организаций Ярославской области друг к другу.

Удельный вес внутрирегиональных и межрегиональных платежей в общем объеме безналичного платежного оборота в 2004 г. составляют соответственно по количеству – 90,3% и 9,8% (в среднем по России – 92,4% и 7,6% соответственно, по сумме 67,5% и 32,5%[21]).

Основным безналичным платежным инструментом, используемым в платежной системе Ярославской области, является платежное поручение. В 2004 г. доля платежей, проведенных с использованием платежных поручений в общем количестве платежей составила 97,3 % , в общей сумме платежей - 94,2%. В меньшей степени применяются расчеты по инкассо, которые включают в себя расчеты платежными требованиями и инкассовыми поручениями. Их доля в общем количестве безналичных платежей в 2004 г. составила 1,6%, в общей сумме платежей – 3,6%. Удельный вес безналичных платежей, проведенных с использованием иных форм расчетов составил 1,1% в общем количестве и 2,2 % от общей суммы платежей.

В структуре платежей, совершенных в платежной системе региона в 2004 г., удельный вес платежей, совершенных электронным способом составил по количеству и сумме 85,2 и 81,3%, удельный вес платежей с использованием бумажных технологий соответственно 14,8% и 6%[22].

Средствами расчетов в платежной системе Банка России являются прежде всего средства кредитных организаций и их филиалов на корреспондентских счетах (субсчетах), а также средства на текущих (бюджетных) счетах иных клиентов. Для осуществления расчетов через платежную систему Банка России в расчетно-кассовых центрах Ярославской области на 1 января 2005 г. кредитным организациям открыто 10 корреспондентских счетов, филиалам кредитных организаций 22 корреспондентских субсчета (4 счета филиалам самостоятельных банков региона и 18 счетов филиалам иногородних банков), а также 2 корреспондентских счета ликвидационным комиссиям (что ниже уровня прошлого года на 5%). Количество иных клиентов на 1 января 2005 г. составляет 1408 организаций, что на 20 % больше чем на 1 января 2004 г. В том числе на обслуживании в РКЦ находятся Управление и 8 отделений Федерального казначейства РФ, 998 бюджетных учреждений (против 878 на 01.01.2004 г.), 401 организация, имеющая счета бюджетного финансирования (против 309 на 01.01.2004 г.). Значительный рост количества обслуживаемых клиентов связан с тем, что в 2004 году изменена структура Департамента финансов мэрии г. Ярославля, в результате которой централизованные бухгалтерии Управления культуры, районных отделов образования были реорганизованы и организации, входящие в их состав, переведены на самостоятельный баланс. В связи с этим с января по декабрь 2004 г. в расчетно-кассовых центрах области дополнительно открыты счета этим организациям[23].

В 2004 г. в сравнении с предыдущим годом произошел рост объемов платежей, проведенных через подразделения Банка России Ярославского региона на 28% в количественном и 104% в суммовом выражении.

В отчетном периоде через корреспондентские счета (субсчета) кредитных организаций (филиалов) было проведено 2110039 платежей на сумму 78275097 тыс. руб., что выше уровня предыдущего года на 29% в количественном и на 109% в суммовом выражении. Объемы платежей по счетам иных клиентов Банка России, не являющихся кредитными организациями, выросли в 2004 г. по количеству и по сумме на 25% и 97% и составили 769292 платежа на общую сумму 57203266 тыс. руб.[24]

Значительный рост объемов платежей через расчетную сеть учреждения Банка России связан с положительными тенденциями в экономике региона, увеличением платежеспособности клиентов коммерческих банков, ростом внутрирегиональных и межрегиональных экономических связей, а также увеличением скорости расчетов и высокой надежностью платежной системы Банка России, которая характеризуется устойчивой ликвидностью, низким юридическим и операционным риском.

Рост объемов платежей иных клиентов Банка России связан с позитивными сдвигами в бюджетной системе региона, которые проявились в увеличении налоговых поступлений в бюджеты всех уровней, повышении заработной платы работникам бюджетной сферы, продолжением финансирования региональных экономических программ.

В 2004 г. произведено 16858 платежей на сумму 148845 тыс. руб. по финансово-хозяйственной деятельности Главного управления и РКЦ Ярославской области, что выше уровня прошлого года на 44% по количеству и на 16% по сумме (объем платежей в 2003 г. составил 11685 на сумму 127566 тыс. руб.). Увеличение в отчетном году объемов по финансово-хозяйственной деятельности связано с приобретением основных средств (введение законченного строительством комплекса вспомогательных помещений, приобретение и установка программных средств) и МБП. Увеличение по сумме также связано с увеличением суммы социальных выплат, с удорожанием тарифов на электроэнергию и цен на приобретаемые товарно-материальные ценности. В общем объеме платежей, проведенных через платежную систему Банка России, удельный вес таких платежей составил 0,6% по количеству (против 0,5% в 2003 г.) и 0,1% по сумме (против 0,2% в 2003 г.)[25].

Важным показателем, характеризующим эффективность функционирования безналичных расчетов, является оборачиваемость в днях средних остатков денежных средств по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), открытым в учреждениях Банка России. Она выросла в 2004 г. по сравнению с 2003 г. в 2 раза и составила 0,52 дня (в среднем по России – 0,68 дней (см. таблицу 3.2 строку 4)).

Одним из важнейших факторов ускорения оборачиваемости средств в отчетном году является наращивание темпов перехода на безбумажную технологию расчетов, значительным ростом внутрирегиональных электронных платежей, занимающих наибольший удельный вес в общем объеме платежей, ростом общей ликвидности банковской системы региона. Лидерами показателя оборачиваемости в 2004 году среди кредитных организаций Ярославской области являются филиалы кредитных организаций других регионов: самая высокая оборачиваемость по Северному банку Сбербанка России, которая составляет 0,05 дня; средняя оборачиваемость денежных средств по корсчетам филиалов иногородних кредитных организаций составила – 0,67 дня. По кредитным организациям, зарегистрированным на территории Ярославской области, этот показатель составляет – 0,73 дня.

Путями дальнейшего роста оборачиваемости денежных средств через расчетную сеть учреждения Банка России, на наш взгляд, являются:

- внесение в типовой договор банковского счета с кредитной организацией- участником электронного обмена - обязательного условия по передаче всех платежных поручений клиентов в электронном виде;

- разработка положения и соответствующего программного обеспечения, позволяющих перевести на электронный обмен все формы расчетных документов;

- ускорение дальнейшего развития ЕТКБС (Единой телекоммуникационной банковской сети), включающей в себя спутниковый канал связи, выделенную телефонную сеть, интегрированную сеть передачи информации по наземным каналам связи;

- для обеспечения оперативного обслуживания необходимо предоставить право участникам расчетов пользоваться внутридневными кредитами и кредитами «овернайт». Это позволит, не ожидая поступления средств на корреспондентские счета, во-первых, осуществлять оплату расчетных документов и, во-вторых, сократить объем документов, находящихся в картотеках из-за отсутствия средств.

Анализ платежей в разрезе применяемых технологий показывает, что ведущее место занимают электронные расчеты, являющиеся наиболее прогрессивной формой расчетов, способствующей их значительному ускорению. Значительное расширение сферы электронных платежей, позволяющих проводить расчеты в более короткие сроки, обеспечивается за счет роста количества участников внутрирегиональных и межрегиональных электронных расчетов. На 1 января 2005 г. пользователями системы внутрирегиональных электронных расчетов являлись 32 кредитные организации (филиалы) и 538 других клиентов расчетно-кассовых центров. Кроме того, пользователями системы межрегиональных электронных расчетов являются 434 клиента, что больше прошлого года в 5 раз. Такое увеличение связано с перезаключением расчетно-кассовыми центрами с клиентами дополнительных соглашений на электронные межбанковские расчеты, согласно которым клиенты становятся участниками внутри- и межрегиональных электронных расчетов.

Оптимизации расчетной сети региона способствует применение электронных технологий обмена документами с клиентами. Участниками электронного обмена документами на 1 января 2005 г. являются 97% всех кредитных организаций (филиалов) и 0,3% клиентов РКЦ. Одна кредитная организация готовится к переходу на электронный обмен документами. Кроме того, в 2004 г. участниками обмена электронными документами с ГРКЦ стали Управление федерального казначейства РФ по Ярославской области, Отделение федерального казначейства РФ по г. Ярославлю, Департамент финансов администрации области, Фонд социального страхования. Столь маленький процент участников электронного обмена среди клиентов Банка России, не являющихся кредитными организациями, обусловлен отсутствием у бюджетных организаций программно-технического комплекса, необходимого для обмена документами по каналам связи или на магнитных носителях. В 2005 году Главное управление планирует продолжить работу по привлечению клиентов к электронному обмену. С этой целью разработан план взаимодействия с клиентами, материальная база которых может позволить стать участником электронного обмена.

Анализ динамики объема платежей, совершаемых электронным способом на основании полноформатных электронных документов, в общем объеме платежей показывает прирост как по количеству на 77% ,так и по сумме на 160%.

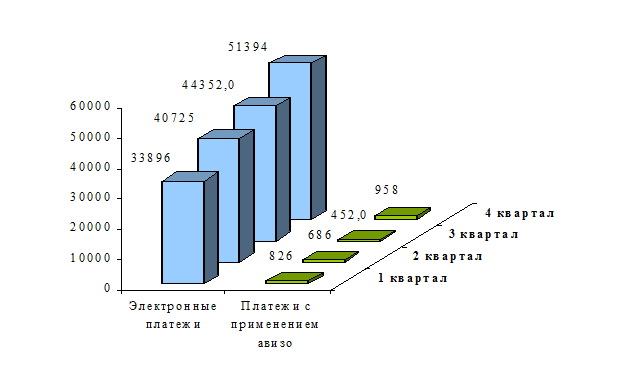

На внутрирегиональном уровне за 2004 год произведен 1812691 платеж с применением электронных документов на общую сумму 43112809 тыс. руб., что выше уровня прошлого года на 77% в количественном и 142% суммовом выражении. В сравнении с прошлым годом на 94% по количеству и на 134% по сумме увеличился объем платежей, произведенных со счета на счет внутри одного РКЦ с применением электронных документов (он составил 1461063 платеж на сумму 27548605 тыс. руб.). Такое увеличение объясняется все большим использованием клиентами для передачи информации по платежам каналов связи. На 29% по количеству и на 157% по сумме вырос объем электронных платежей, произведенных между расчетно-кассовыми центрами области (объем составил 351628 платеж на сумму 15564204 тыс. руб.)[26].

На межрегиональном уровне за отчетный период произведено 179099 электронных платежей на общую сумму 39730161 тыс. руб., что выше уровня прошлого года на 78% и 182% соответственно[27].

Все платежи, совершаемые в регионе электронным способом, осуществляются на основании полноформатных электронных документов. Электронные документы сокращенного формата в 2004 году не использовались.

Удельный вес телеграфных и почтовых платежей в общем объеме внутрирегиональных платежей составил 0,1% и 0,6%. Удельный вес телеграфных платежей в сравнении с уровнем прошлого года не изменился, а удельный вес почтовых платежей уменьшился на 40%.

Удельный вес телеграфных и почтовых платежей в общем объеме межрегиональных платежей составил 0,3% и 0,7%, и снизился на 85% и 49% соответственно.

Объем почтовых платежей в 2004 году снизился по сравнению с предыдущим на 19,0 % , в то время как объем телеграфных платежей снизился на 81,0%[28].

Основной причиной снижения доли почтовых и телеграфных платежей является значительное увеличение электронных платежей. Использование почтового авизования происходит в тех случаях, когда основанием для его составления являются инкассовые поручения, платежные требования, мемориальные и платежные ордера, так как данные платежные инструменты не могут являться основанием для совершения электронных платежей. Также одной из причин большего снижения объема телеграфных платежей над почтовыми объясняется более низкой себестоимостью последних.

Расчетно-кассовые центры Ярославской области используют при обработке информации централизованную учетно-операционную систему РАБИС-2, действующую в режиме непрерывного исполнения платежей. В целях обеспечения своевременного завершения ежедневных расчетов разработан и утвержден «Регламент работы учреждений Банка России Ярославской области по приему, обработке и выпуску платежных документов». Все поступившие по каналам связи документы, прошедшие автоматический и логический контроль, зачисляются по назначению. В случае отсутствия денежных средств на счете плательщика, электронные документы помещаются в очередь отложенных платежей и при поступлении денежных средств оплачиваются согласно очередности. В случаях недостаточности денежных средств на счете документы из очереди возвращаются плательщику. Клиенту предоставлено право регулировать очередь путем отзыва документов. Каждое продление Регламента регистрируется и оформляется специальным документом.

В 2004 г. продолжалась реализация ценовой политики Банка России при предоставлении расчетных услуг, основанная на дифференциации тарифов в зависимости от видов платежей, способов и времени передачи платежных документов.

Через расчетную сеть Главного управления Центрального банка Российской Федерации по Ярославской области за 2004 г. было проведено:

- 1885542 бесплатных платежей на сумму 74127769 тыс. руб., что выше уровня 2003 г. на 36%;

- 993789 платных платежей на сумму 61350594 тыс. руб., что также больше, чем в предыдущем году на 35 %. Увеличение объема платных платежей объясняется расширением перечня операций, за проведение которых взимается плата за предоставленные расчетные услуги.

Сумма полученной платы за расчетные услуги в 2004 г. составила 1812 тыс. руб. и выросла по сравнению с 2003 г. на 16 %. В том числе плата за услуги, предоставленные кредитным организациям составила 1691 тыс. руб., а за услуги, предоставленные другим клиентам Банка России – 120 тыс. руб. Главным Управлением проведена большая работа по заключению дополнительных соглашений к договору банковского счета на оказание платных услуг Банком России с клиентами – не являющимися кредитными организациями, и имеющими счета по учету средств от предпринимательской и иной приносящей доход деятельности.

Росту оборачиваемости денежных средств в платежной системе Банка России способствует сокращение сроков совершения расчетных операций. Средние фактические сроки осуществления расчетных операций на внутрирегиональномуровне в 2004 г. составили: с применением почтовых авизо 1 день; с применением телеграфных авизо – 1 день; с применением системы электронных расчетов – 0,5 дня для ГРКЦ и 0,7-1 день для РКЦ; на межрегиональном уровне – с применением почтовых авизо – 3,8 дней; с применением телеграфных авизо – 1 день; с применением системы электронных расчетов 0,5-1 день.

Средние фактические сроки экспедирования расчетных документов в 2004 г. составили: между кредитными организациями (филиалами) и РКЦ – 0,5-2 дня; между ГРКЦ и РКЦ – 1 день; между ГРКЦ территориальных учреждений Банка России -1,2 – 4 дня. В настоящее время заключены договора со специализированными службами, осуществляющими доставку, позволяющие оптимально использовать время формирования документов дня и экспедировать расчетные документы в конце операционного дня.

В целях сокращения расходов по обслуживанию наличного денежного оборота в области продолжает развиваться система расчетов с помощью банковских и платежных карт. По состоянию на 01.01.2005 года населению области выдано банковских пластиковых карт одиннадцати платежных систем в количестве 116,1 тысяч штук, рост к прошлому году – 22,1%. Эмиссию и/или эквайринг платежных карт по состоянию на 01.01.2004 года и 01.01.2005 года осуществляли 12 кредитных организаций области.

В 2004 г. в связи с расширением операций по оплате товаров с применением платежных карт поступления в уплату за товары безналичными перечислениями возросли по сравнению с 2003 годом в 1,6 раза. В то же время из-за опережения темпов роста неинкассируемой выручки над темпами роста розничного товарооборота показатель инкассации выручки торгующих организаций снизился за отчетный год с 90,5 % до 79,7 %. С учетом же оборота вещевых, смешанных и продовольственных рынков уровень инкассации торговой выручки возрос с 47,2 % до 50,5 %.

Развитие системы безналичных расчетов с использованием платежных карт способствует росту оборачиваемости денежных средств, сокращению расходов по обслуживанию оборота наличных денег, снижению объемов инкассируемой денежной наличности.

Важной составной частью платежной системы региона являются частные платежные системы коммерческих банков (филиалов иногородних коммерческих банков), которые включают в себя системы расчетов через корреспондентские счета кредитных организаций «лоро» и «ностро» и внутрибанковские системы расчетов.

Основными средствами расчетов частных платежных систем являются средства на счетах клиентов. По состоянию на 1 января 2005 г. в кредитных организациях (филиалах) региона открыто 2403075 счетов клиентов - физических лиц (в том числе 25016 в инвалюте), в среднем 1,7 счета на одного жителя региона, а также 41580 счетов клиентов - юридических лиц (в том числе 5610 в инвалюте), в среднем 1,4 счета на одно юридическое лицо. При этом количество жителей в расчете на одну кредитную организацию региона составляет 140тыс. чел. (в среднем по России 28,6 тыс. чел. (см. таблицу 3.2 строку 8)). Количество юридических лиц в расчете на одну кредитную организацию региона составляет 914 организаций (в среднем по России 334 (см. таблицу 3.2 строку 9)).

По состоянию на 1 января 2005 г. кредитными организациями и филиалами иногородних банков открыто 51 счет «Лоро» (из них рублевых – 29, валютных – 22) и 196 счетов «Ностро» (из них рублевых – 71, валютных – 125). За отчетный год число счетов «Лоро» увеличилось на 15 или 42 %, счетов «Ностро» – на 26 или 16 %.

Проведенный анализ показывает, что на региональном уровне большое внимание уделяется новым банковским технологиям. Совершенствуется система внутрирегиональных платежей, основная доля которых совершается электронным способом. Развивается система платежных карт. Это свидетельствует о том, что в Ярославской области уделяется особое внимание повышению эффективности расчетно-кассового обслуживания клиентов.