|

Главная |

Расчетные операции и формы безналичных расчетов

|

из

5.00

|

Безналичные расчеты между субъектами хозяйствования осуществляются в различных формах. В соответствии с Положением ЦБ РФ от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» формами безналичных расчетов являются:

- расчеты платежными поручениями;

- расчеты по инкассо (расчеты платежными требованиями и инкассовыми поручениями);

- расчеты по аккредитиву;

- расчеты чеками.

Одной из самых распространенных форм безналичных расчетов (особенно на современном этапе) являются расчеты платежными поручениями. Платежное поручение – это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Соответственно расчеты платежными поручениями представляют собой такую форму безналичных расчетов, при которой плательщик дает письменное поручение банку списать денежные средства с его счета и перечислить их на счет получателя.

Существуют строго определенные правила оформления платежных поручений. Так, срок действия платежных поручений определен в 10 дней со дня их выписки. Они, как и другие банковские документы, заполняются без исправлений и подчисток, сумма фиксируется с начала строки и пишется с заглавной буквы. При оформлении платежного поручения следует правильно указывать получателя и его банковские реквизиты (от этого зависит вероятность перечисления средств не по адресу и скорость расчетов). Кроме того, обязательно четкое указание назначения платежа (в случае предоплаты фиксируется номер счета, при оплате полученного товара - номер накладной).

Схема расчетов платежными поручениями представлена на рис.2.1.

|

Рис.2.1. Процедура расчетов платежными поручениями[14]

Платежными поручениями могут производиться:

- перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

- перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

- перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

- перечисления денежных средств в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, а также для осуществления периодических платежей.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, оплата платежных поручений производится по мере поступления средств в установленной законодательством очередности.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Как правило, банк выдает в этом случае выписку из счета клиента.

В целом расчеты платежными поручениями обеспечивают быстроту расчетов, ускоряют движение средств по сравнению с другими формами расчетов. Эти расчеты удобны, просты, они упрощают и облегчают работу и предприятий и банков. Кроме того, в случае предварительной оплаты расчеты платежными обеспечивают своевременность поступления средств поставщику.

Вместе с тем эта форма расчетов имеет существенный недостаток - она может привести к возникновению взаимной задолженности, когда деньги перечислены, а товар не получен (при предоплате), или товар получен, но деньги не перечислены (при последующей оплате). Кроме того, если платеж осуществляется после отгрузки товара, то он может и не состоятся, у плательщика просто может не оказаться денег на счету.

В ИКБР «Яринтербанк» (ООО) на расчеты платежными поручениями приходится основная доля всех расчетных операций, что подтверждает общероссийские тенденции.

При расчетах платежными поручениями инициатива в оформлении документов на платеж принадлежит плательщику – он выписывает платежное поручение на списание денег со своего счета и представляет его в банк. На практике применяются и другие формы расчетов, при которых инициатива выписки платежных документов принадлежит поставщику.

В соответствии с мировой практикой инкассо – банковская операция, посредством которой банк берет на себя обязательство получить от имени и за счет клиента деньги и (или) акцепт платежа от третьего лица по предоставленным на инкассо документам. В основе инкассовых операций согласно праву большинства стран лежит договор поручения.

В России расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. При этом для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк).

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях, установленных законодательством, а также предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Схема расчетов платежными поручениями, оплачиваемыми с акцептом плательщика, представлена на рис. 2.2.

Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее пяти рабочих дней. Для извещения плательщика о поступлении платежного требования используется последний экземпляр платежного требования. Указанный экземпляр передается плательщику для акцепта не позже следующего рабочего дня со дня поступления в банк платежного требования. Передача платежных требований плательщику осуществляется исполняющим банком в порядке, предусмотренном договором банковского счета.

Рис.2.2. Процедура расчетов платежными требованиями

с акцептом плательщика

Платежные требования помещаются исполняющим банком в картотеку расчетных документов, ожидающих акцепта для оплаты, до получения акцепта плательщика, отказа от акцепта (полного или частичного) либо истечения срока акцепта.

Плательщик в течение срока, установленного для акцепта, представляет в банк соответствующий документ об акцепте платежного требования либо отказе полностью или частично от его акцепта по предусмотренным в основном договоре основаниям, в том числе в случае несоответствия применяемой формы расчетов заключенному договору. Акцепт платежного требования либо отказ от акцепта (полный или частичный) оформляется заявлением об акцепте либо отказе от акцепта по установленной форме.

Плательщик может предоставить исполняющему банку право оплачивать платежные требования, предъявленные к его счету, при неполучении от плательщика документа об акцепте или отказе от акцепта. Такое право оговаривается в договоре банковского счета.

Акцептованное платежное требование оплачивается со счета плательщика не позже рабочего дня, следующего за днем приема заявления об акцепте. При полном отказе от акцепта платежное требование подлежит возврату в банк-эмитент. При частичном отказе платежное требование оплачивается в сумме, акцептованной плательщиком, а один из экземпляров заявления направляется в банк-эмитент для передачи получателю средств.

При неполучении в установленный срок заявления об акцепте (отказе от акцепта), платежное требование на следующий рабочий день после истечения срока акцепта возвращается в банк-эмитент, с указанием на оборотной стороне первого экземпляра причины возврата: «Не получено согласие на акцепт».

Нередко для упрощения процедуры и ускорения расчетов с постоянными контрагентами плательщики прибегают к безакцептному списанию своих денежных средств (см. рис.2.3).

|

Рис.2.3. Процедура расчетов платежными требованиями

без акцепта плательщика

В этом случае возможны два варианта – на основании законодательства и на основании основного договора.

В платежном требовании на безакцептное списание денежных средств со счетов плательщиков на основании законодательства получатель средств делает ссылку на закон (с указанием его номера, даты принятия и соответствующей статьи), на основании которого осуществляется взыскание. В установленных случаях, например, при оплате коммунальных услуг, взыскателем указываются показания измерительных приборов и действующие тарифы либо производится запись о расчетах на основании измерительных приборов и действующих тарифов.

В платежном требовании на безакцептное списание денежных средств на основании договора получатель средств указывает «без акцепта», а также дату, номер основного договора и соответствующий его пункт, предусматривающий право безакцептного списания.

Безакцептное списание денежных средств со счета в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о безакцептном списании денежных средств либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания).

Соответственно при приеме платежных требований на безакцептное списание денежных средств ответственный исполнитель исполняющего банка обязан проверить наличие вышеперечисленных условий.

В целом расчеты платежными требованиями имеют очевидные преимущества. Они связаны с тем, что поставщик не задерживает отгрузку готовой продукции - она отгружается по мере готовности. Банк при этом осуществляет инкассирование платежных требований и истребует деньги с покупателя. Кроме того, покупатель имеет возможность по документам контролировать соблюдение поставщиком договорных условий, отказаться от акцепта, если эти условия нарушены. В связи с этим в практике деятельности ИКБР «Яринтербанк» (ООО) расчеты платежными требованиями встречаются достаточно часто.

Одновременно у этой формы есть очень существенный изъян - она не гарантирует платеж со стороны плательщика. Часто бывает, что он согласен с оплатой платежных требований, но не может этого сделать из-за отсутствия средств на счете.

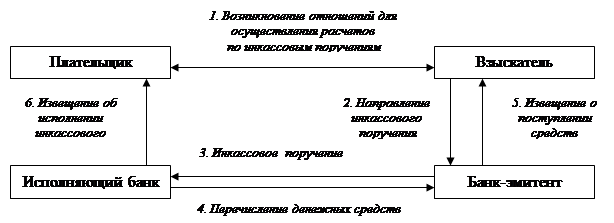

Другой разновидностью расчетов по инкассо являются расчеты по инкассовым поручениям. Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке (см. рис.2.4).

|

Рис.2.4. Процедура расчетов инкассовыми поручениями

Инкассовые поручения применяются:

- в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным документам;

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

При взыскании денежных средств по исполнительным документам в инкассовом поручении обязательно должна быть ссылка на дату и номер исполнительного документа, а также органа, принявшего решение, подлежащее принудительному исполнению. Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя при наличии подлинника исполнительного документа либо его дубликата. Не принимаются к исполнению инкассовые поручения на списание денежных средств в бесспорном порядке в случаях, когда прилагаемый к инкассовому поручению исполнительный документ предъявлен по истечении срока, установленного законодательством.

Исполнительные документы о взыскании периодических платежей (алиментов, возмещения вреда, причиненного здоровью и др.) сохраняют силу на все время, на которое присуждены платежи. Такой же порядок действует и в отношении нотариально удостоверенных соглашений об уплате алиментов. В указанных случаях сроки предъявления исполнительных документов исчисляются для каждого платежа в отдельности.

В практике деятельности ИКБР «Яринтербанк» (ООО) инкассовые поручения в последнее время встречаются редко, что связано с постепенным ростом общей культуры ведения бизнеса среди клиентов и тем, что последние дорожат репутацией добросовестных партнеров.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи.

Банками могут открываться следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные.

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву также определяется по соглашению между банками.

Законодательством также установлено, что условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица. Такая ситуация возникает в случае желания плательщика удостовериться в полном соответствии исполняемых поставщиком обязанностей (отгрузка товара) основному договору.

Аккредитив может содержать и другие условия. Схема организации документооборота при использовании аккредитивной формы расчетов приведена на рис.2.5.

Для открытия аккредитива плательщик представляет обслуживаемому банку (банку-эмитенту) аккредитив на бланке установленной формы. Заявление об открытии аккредитива предоставляется в количестве экземпляров, необходимых банку плательщика для выполнения условий аккредитива. Если банк, выставивший аккредитив, по поручению плательщика переводит средств в другой банк – исполняющий банк, то для осуществления расчетов в исполняющем банке открывается отдельный балансовый счет «Аккредитивы к оплате». В банке-эмитенте поступившие от клиентов аккредитивы учитываются на внебалансовом счете «Выставленные аккредитивы». Исполнение аккредитива в этом случае (выплаты по нему) будет осуществляться непосредственно банком, обслуживающим поставщика. Для получения средств по аккредитиву поставщик, отгрузив товары, предоставляет в исполняющий банк отгрузочные и другие предусмотренные условиями аккредитива документы.

|

Рис.2.5. Процедура аккредитивной формы расчетов:

1 – заключение договора с указанием аккредитивной формы расчетов; 2 – заявление на открытие аккредитива; 3 – выписка из расчетного счета об открытии аккредитива; 4 – извещение об открытии аккредитива, его условия; 5 - сообщение поставщику условий аккредитива; 6 – отгрузка получателем средств продукции в соответствии с условиями аккредитива; 7 – передача получателем в банк всех документов, необходимых для использования суммы аккредитива; 8 - извещение об использовании аккредитива; 9 – выписка из расчетного счета о зачислении платежа за счет аккредитива; 10 – сообщение банка-эмитента своему клиенту об использовании аккредитива.

Закрытие аккредитива в банке поставщика производится:

- по истечении срока аккредитива, о чем исполняющий банк уведомляет банк-эмитент;

- по заявлению получателя об отказе дальнейшего использования аккредитива до истечения срока (об этом исполняющий банк также уведомляет банк-эмитент);

- по заявлению получателя о полном или частичном отзыве аккредитива. В этом случае аккредитив полностью или частично закрывается в день получения сообщения от банка-эмитента, о чем впоследствии уведомляется банк-эмитент.

В условиях нестабильности платежной системы в России применение аккредитивов весьма перспективно и гораздо эффективнее по сравнению с предварительной оплатой, получившей широкое распространение в целях гарантии платежа. Однако в то же время аккредитивная форма расчетов является наиболее сложной и дорогостоящей. Как правило, банки взимают высокую комиссию за выполнение аккредитивных операций в зависимости от суммы аккредитива: авизование, подтверждение, проверку документов, платеж. Именно по этим причинам аккредитивная форма расчетов в ИКБР «Яринтербанк» (ООО) не развита.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Лица, участвующие в расчетах чеками, строго определены действующим законодательством: чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя. Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса РФ, а в части, им не урегулированной, - другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чек оплачивается плательщиком только за счет денежных средств чекодателя. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате. Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Бланки чеков являются бланками строгой отчетности и изготавливаются по единому образцу.

Покрытием чека в банке чекодателя могут быть:

• средства, депонированные чекодателем на отдельном счете;

• средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чека. В этом случае банк может гарантировать чекодателю оплату чеков за счет средств банка при временном отсутствии средств на счете чекодателя.

Схема организации документооборота при использовании чековой формы расчетов представлена на рис. 2.6.

Рис.2.6. Организация документооборота при использовании чековой формы расчетов:

1 — заявление на покупку чековой книжки; 2 — выдача чековой книжки с депонированием суммы лимита; 3 — передача товара, отгрузка продукции; 4 — передача чека в оплату товаров или услуг; 5 — документы на оплату; 6 — зачисление средств на расчетный счет поставщика, передача документов банку покупателя; 7— выписка из счета депонированных сумм; 8 — выписка из расчетного счета поставщика

Для получения чеков клиент представляет в банк заявление за подписями лиц, которым предоставлено право подписывать документы для совершения операций по счету. В заявлении и талоне к нему клиент указывает номер счета, с которого будут оплачиваться чеки. Для обеспечения платежей по чекам с депонированием средств вместе с заявлением на выдачу чеков представляется платежное поручение для депонирования необходимой суммы на отдельном лицевом счете чекодателя.

Перед тем как выдать чек или чековую книжку своему клиенту, коммерческий банк обязан заполнить в чеках следующие реквизиты:

• наименование головного банка и его местонахождение;

• условный номер банка по МФО, а при переходе на восьмизначную систему кодирования – его восьмизначный номер;

• номер лицевого счета чекодателя и его наименование;

• предельный размер суммы, на которую может быть выписан чек. Вместе с чеками банк обязан выдать клиенту идентификационную карточку (чековую карточку).

Чек может быть выписан на сумму не более той, которая указана на его оборотной стороне и в чековой карточке. Чек должен быть предъявлен к оплате в учреждение банка в течение 10 дней, не считая дня его выдачи. Принятые от предприятий чеки банки сдают в расчетно-кассовый центр.

Учреждения Банка России, принимающие чеки от коммерческих банков, тщательно проверяют правильность их заполнения и производят оплату чеков с последующим переносом расходов учреждению Банка России, обслуживающему банк-плательщик. Списание средств со счета чекодателя производится банком на основании поступившего из РКЦ реестра чеков. Сами чеки остаются на хранении в РКЦ. При необходимости дополнительной проверки подлинности чеков их копии могут быть затребованы из РКЦ. В том случае, когда клиент банка использовал все полученные чеки, а депонированная сумма оказалась неизрасходованной, банк может на основании заявления клиента выдать необходимое количество чеков на оставшуюся сумму. При отсутствии необходимости в этом неиспользованная сумма на основании поручения клиента перечисляется на тот счет, с которого депонировались средства. При утере полученных чеков предприятие представляет банку, выдавшему их, заявление с указанием номеров неиспользованных чеков.

Для осуществления безналичных расчетов могут применяться и чеки, выпускаемые кредитными организациями. Такие чеки могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений. Однако следует иметь в виду, что чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России.

Межбанковское соглашение о расчетах чеками может предусматривать:

- условия обращения чеков при осуществлении расчетов;

- порядок открытия и ведения счетов, на которых учитываются операции с чеками;

- состав, способы и сроки передачи информации, связанной с обращением чеков;

- порядок подкрепления счетов кредитных организаций - участников расчетов;

- обязательства и ответственность кредитных организаций - участников расчетов;

- порядок изменения и расторжения соглашения.

Если сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются в платежном обороте на основании договора о расчетах чеками, который заключается между кредитной организацией и клиентом.

В ИКБР «Яринтербанк» (ООО) клиенты не пользуются расчетами при помощи чеков, что также характерно для общероссийской практики.

|

из

5.00

|

Обсуждение в статье: Расчетные операции и формы безналичных расчетов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы