|

Главная |

Теоретические основы управления прибылью предприятия

|

из

5.00

|

Важная роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость эффективного и непрерывного управления прибылью. Управление прибылью представляет собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения, использования и планирования на предприятии [24 с.20].

Категория прибыли является предметом исследования многих ученых экономистов. Большой вклад в разработку теоретических и практических аспектов прибыли внесли такие ученые, как Ковалев В.В., Бланк И.А., Яцюк Н.А., Чернов В.И., Шамхалов Ф.Р. и другие.

Прибыль (англ. Profit), как отмечают многие авторы, это превышение дохода над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль - это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения, прибыль — это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Прибыль в бухгалтерском учете - превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров.

Обобщая вышесказанное, можно сказать, что прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций, именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Обеспечение эффективного управления прибылью предприятия определяет ряд требований к этому процессу, основными из которых являются[19, с.95]:

1) Интегрированность с обшей системой управления предприятием.Вкакой бы сфере деятельности предприятия не принималось управленческое решение, оно прямо или косвенно оказывает влияние на прибыль.

2) Комплексный характер формирования управленческих решений.Все управленческие решения в области формирования и использования прибыли теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на конечные результаты управления прибылью.

3) Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и использования прибыли, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его деятельности.

4) Многовариантность подходов к разработке отдельных управленческихрешений.Реализация этого требования предполагает, что подготовка каждого управленческого решения в сфере формирования, распределения и использования прибыли должна учитывать альтернативные возможности действий.

5) Ориентированность на стратегические цели развития предприятия.Какими бы прибыльными не казались те или иные проекты управленческих решений в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров прибыли в предстоящем периоде.

С учетом содержания процесса управления прибылью и предъявляемых к нему требований формируются его цели и задачи.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия. Исходя из этой главной цели можно сформулировать систему основных задач [9, с.126], направленных на реализацию главной цели управления прибылью, которые представлены в таблице 1.

Таблица 1-Система основных задач, направленных на реализацию главной цели управления прибылью [9, с.53]

| Главная цель управления прибылью | Основные задачи управления прибылью, направленные на реализацию главной цели |

| Обеспечение максимизации благосостояния собственников предприятия | 1)Обеспечение максимизации размера формируемой прибыли, соответствующего ресурсному потенциалу предприятия и рыночной конъюнктуре. 2)Обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска. 3)Обеспечение высокого качества формируемой прибыли. 4)Обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам предприятия. 5)Обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли в соответствии с задачами развития предприятия в предстоящем периоде. 6)Обеспечение постоянного возрастания рыночной стоимости предприятия. 7)Обеспечение эффективности программ участия персонала в прибыли. |

Все рассмотренные задачи управления прибылью теснейшим образом взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер (например, максимизация уровня прибыли при минимизации уровня риска; обеспечение достаточного уровня удовлетворения интересов собственников и персонала предприятия и т.п.). Поэтому в процессе управления прибылью отдельные задачи должны быть оптимизированы между собой.

Управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций управления прибылью предприятия приведен на рисунке 1.

Рисунок 1- Основные функции управления прибылью предприятия [9, с.48]

Рассмотрим подробнее функции управления прибылью.

1) планирование - с помощью этой функции определяются цели деятельности организации, средства и наиболее эффективные методы для достижения этих целей. Важным элементом этой функции являются прогнозы возможных направлений развития и стратегические планы. На этом этапе фирма должна определить, каких реальных результатов она может добиться, оценить свои сильные и слабые стороны, а также состояние внешней среды (экономические условия в данной стране, правительственные акты, позиции профсоюзов, действия конкурирующих организаций, предпочтения потребителей, общественные взгляды, развитие технологий).

2) организация – эта функция управления формирует структуру организации и обеспечивает ее всем необходимым (персонал, средства производства, денежные средства, материалы и т.д.). То есть на этом этапе создаются условия для достижения целей организации. Хорошая организация работы персонала позволяет добиться более эффективных результатов.

3) мотивация - это процесс побуждения других людей к деятельности для достижения целей организации. Выполняя эту функцию, руководитель осуществляет материальное и моральное стимулирование работников, и создает наиболее благоприятные условия для проявления их способностей и профессионального "роста". При хорошей мотивации персонал организации выполняет свои обязанности в соответствии с целями этой организации и ее планами. Процесс мотивации предполагает создание для работников возможности удовлетворения их потребностей, при условии надлежащего выполнении ими своих обязанностей. Прежде, чем мотивировать персонал на более эффективную работу, руководитель должен выяснить реальные потребности своих работников.

4) контроль – эта функция управления предполагает оценку и анализ эффективности результатов работы организации. При помощи контроля производится оценка степени достижения организацией своих целей, и необходимая корректировка намеченных действий. Процесс контроля включает: установление стандартов, измерение достигнутых результатов, сравнение этих результатов с планируемыми и, если нужно, пересмотр первоначальных целей. Контроль связывает воедино все функции управления, он позволяет своевременно корректировать неверные решения.

Функциональная направленность объектов управления прибылью по общепринятым стандартам выделяет два основных их вида:

1) управление формированием прибыли;

2) управление распределением и использованием прибыли.

Каждый из этих макрообъектов управления прибылью в свою очередь подразделяется на объекты более низкого порядка, образуя определенную иерархическую систему. Принципиальная схема объектов управления прибылью предприятия приведена нарисунке 2.

В данном подразделе рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики – прибыли.

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия.

Управление прибылью реализует свою основную цель путем осуществления определенных функций. Функциональная направленность объектов управления прибылью по общепринятым стандартам выделяет два основных их вида: управление формированием прибыли; управление распределением и использованием прибыли.

Таким образом, прибыль, как показатель деятельности предприятия и процесс управления ею, является одним из наиболее важных аспектов деятельности организаций. В условиях рыночной экономики стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Рисунок 2 - Принципиальная схема объектов управления прибылью [9, с.54]

1.2 Методические подходы к исследованию управления прибылью предприятия, методы анализа и планирования прибыли

В общем плане выделяют две устоявшихся тенденции в проведении исследований управления прибылью предприятия:

- первая - научный, а точнее системный подход к методике проведения исследований;

- вторая - эмпирический подход, или сложившаяся практика проведения исследований [10, с.14].

Научное исследование требует изучения не только статического состояния объекта, но и рассмотрения динамики развития.

Методы системного анализа позволяют выработать инструментарий сложного анализа комплексных проблем с учетом перспективы развития. Научный аппарат системного анализа предназначен для решения сложных вопросов, в том числе и вопросов связанных с управлением прибылью, характеризующихся слабой структурированностью и влиянием многих факторов на ее величину.

Таким образом, системный подход позволяет ввести в исследование конкретные ограничения, которые дают возможность оценить реальность отдельных альтернатив в определенный период времени.

В настоящее время существует необходимость системного подхода к исследованию управления прибылью. Необходимость системного подхода к исследованию управления прибылью определяется сложностью взаимодействия факторов внешней среды, необходимостью решения комплекса взаимосвязанных проблем с учетом перспектив развития в противоположность локального решения отдельных задач.

Систематизация существующего научного инструментария исследования управления прибылью предприятия представлена в таблице 2.

Таблица 2 - Научный инструментарий исследования управления прибылью предприятия [10, с.126]

| Методологическое направление | Методы исследования |

| 1 Диалектический подход и общие методы познания | Сравнительный анализ на основе принципа историзма, формальная логика, обобщение, абстрагирование, индукция и дедукция, анализ и синтез, гипотеза, аналогия, моделирование, эксперимент, формализация, математическое методы |

| 2 Системный подход | Неформальные методы: метод сценариев, метод экспертных оценок, диагностические методы Графические методы: метод дерева целей, матричные методы, Количественные методы: методы экономического анализа |

| 3 Комплексный подход, использование специальных методов других наук | Факторный анализ, междисциплинарный подход к изучению проблем, общие и специальные методы исследования, экономический анализ, статистические методы, прогнозирование, математические методы |

| 4 Специальные методы исследования науки управления | Организационный диагноз, организационное нормирование, организационное проектирование, графические методы, информационный анализ, метод процедурного анализа |

| 5 Эмпирический подход | Сравнительный анализ; социологические методы исследований: наблюдения, документальный или архивный анализ; элементы системного анализа; методы обобщения и аналогии; статистические методы; экономический анализ |

Представленная в таблице 2 систематизация, позволяет сделать вывод, что специфика управления прибылью как предмета исследования предопределяет обширный выбор методических подходов к исследованию.

Эффективный механизм управления прибылью предприятия позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций этого управления. Важной составной частью механизма управления прибылью предприятия являются системы и методы ее анализа. Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью выявления резервов дальнейшего повышения эффективности управления ею на предприятии [35, с.15].

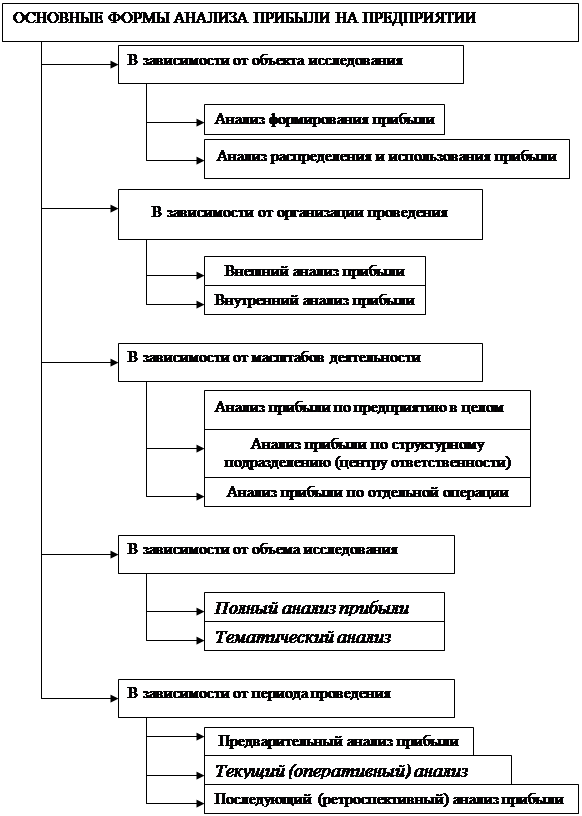

В научной литературе выделяют основные формы анализа прибыли предприятия, которые представлены на рисунке 3.

По целям осуществления анализ прибыли предприятия подразделяется на различные формы в зависимости от следующих признаков:

1) по объектам исследованиявыделяют анализ формирования прибыли и анализ ее распределения и использования;

а) анализ формирования прибылипроводится обычно в разрезе основных сфер деятельности предприятия — операционной, инвестиционной, финансовой;

б) анализ распределения и использования прибыли проводится по основным направлениям этого использования. Он призван выявить уровень потребления прибыли собственниками и персоналом предприятия и конкретные формы производственного ее потребления в инвестиционных целях.

2) по организации проведения выделяют внутренний и внешний анализ прибыли;

а) внутренний анализ прибылипроводится менеджерами предприятия или его собственниками с использованием всей совокупности имеющихся информативных показателей (включая данные управленческого учета). Результаты такого анализа могут представлять коммерческую тайну предприятия;

б) внешний анализ прибылиосуществляют налоговые органы, аудиторские фирмы, банки, страховые компании с целью изучения правильности ее отражения, уровня кредитоспособности предприятия и т.п. Источником информации для проведения такого анализа являются данные финансового учета и отчетности предприятия;

Рисунок 3 - Основные формы анализа прибыли в зависимости от целей его проведения на предприятии

3) По масштабам деятельностивыделяют следующие формы анализа прибыли:

а) анализ прибыли по предприятию в целом. В процессе такого анализа предметом изучения является формирование, распределение и использование прибыли на предприятии в целом;

б) анализ прибыли по структурному подразделению (центру ответственности). Если рассматриваемое структурное подразделение по характеру своей деятельности не имеетзаконченного цикла формирования прибыли, такой анализ направлен на формирование затрат (доходов). Эта форма анализа базируется в основном на результатах управленческого учета предприятия;

в) анализ прибыли по отдельной операции. Предметом такого анализа может быть прибыль по отдельным коммерческим сделкам предприятия; отдельным операциям, связанным с краткосрочными или долгосрочными финансовыми вложениями; отдельным завершенным реальным проектам и другим операциям.

4) По объему исследованиявыделяют полный и тематический анализ прибыли.

а) Полный анализ прибылипроводится с целью изучения всех аспектов ее формирования, распределения и использования в комплексе.

б) Тематический анализ прибыли ограничивается лишь отдельными аспектами ее формирования или использования. Предметом тематического анализа прибыли может являться изучение влияния проводимой предприятием налоговой политики на формирование затрат, доходов и прибыли; прибыльность сформированного фондового портфеля; влияние структуры и стоимости капитала на уровень прибыльности предприятия; эффективность избранной политики распределения прибыли; анализ альтернатив возможного использования прибыли и ряд других аспектов.

5)По периоду проведениявыделяют предварительный, текущий и последующий анализ прибыли.

а) Предварительный анализ прибылисвязан с изучением условий ее формирования, распределения илипредстоящего использования; с условиями осуществления отдельных коммерческих сделок, финансовых и инвестиционных операций с предварительным расчетом ожидаемой прибыли по ним.

б) Текущий (или оперативный) анализ прибылипроводится в процессе осуществления операционной, инвестиционной и финансовой деятельности предприятия; реализации отдельных хозяйственных операций с целью оперативного воздействия на формирование или использование прибыли. Как правило, такой анализ прибыли ограничивается кратким периодом времени.

в) Последующий (или ретроспективный) анализ прибыли, осуществляется обычно менеджерами и собственниками предприятия за отчетный период (квартал, год). Он позволяет полнее проанализировать результаты формирования и использования прибыли предприятия в сравнении с предварительным и текущим ее анализом, так как базируется на завершенных результатах финансового учета и отчетности, дополняемых данными управленческого учета.

Для решения конкретных задач управления прибылью применяется целый ряд специальных систем и методов анализа, позволяющих получить количественную оценку отдельных аспектов ее формирования, распределения и использования, как в статике, так и в динамике.

В практике управления прибылью в зависимости от используемых методов различают следующие основные системы проведения анализа прибыли [12, с.48]:

- горизонтальный анализ;

- вертикальный анализ;

- сравнительный анализ;

- анализ рисков;

- анализ коэффициентов;

- интегральный анализ;

- факторный анализ.

Горизонтальный (или трендовый) анализ прибылибазируется на изучении динамики отдельных ее показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных видов прибыли, определяются общие тенденции ее изменения (или тренда). В практике управления прибылью наибольшее распространение получили следующие виды горизонтального (трендового) анализа:

1) сравнение показателей формирования, распределителями предшествующего периода (например, с показателями предшествующего месяца, квартала, года).

2) сравнение показателей формирования, распределения и использования прибыли отчетного периода с показателями аналогичного периода прошлого года.

3) сравнение показателей формирования, распределения и использования прибыли за ряд предшествующих периодов. Целью этого вида анализа является выявление тенденций изменения отдельных изучаемых показателей прибыли в динамике.

Вертикальный (или структурный) анализ прибылибазируется на структурном разложении агрегированных показателей ее формирования, распределения и использования. В процессе применения этой системы анализа рассчитываются удельные веса отдельных структурных составляющих агрегированного показателя прибыли. В практике управления прибылью наибольшее распространение получили следующие виды вертикального (структурного) анализа:

1) структурный анализ прибыли (доходов, затрат), сформированной по отдельным сферам деятельности;

2) структурный анализ прибыли (доходов, затрат) по отдельным видам продукции. Степень агрегирования номенклатуры продукции определяется самим предприятием;

3) структурный анализ отдельных видов налоговых платежей в общей их сумме, уплачиваемой предприятием;

4) структурный анализ активов. Результаты этого анализа позволяют оценить ресурсный потенциал генерирования прибыли предприятием;

5) структурный анализ капитала. В процессе этого анализа определяются удельный вес используемого предприятием собственного и заемного капитала; Результаты этого анализа используются в процессе определения средневзвешенной стоимости капитала и других показателей, оказывающих влияние на формирование прибыли предприятия;

6) структурный анализ распределения или использования полученной прибыли. Такое структурное разложение осуществляется в разрезе направлений распределения прибыли, а по каждому из направлений распределения в разрезе форм конкретного ее использования.

Сравнительный анализ прибылибазируется на сопоставлении значений отдельных групп аналогичных ее показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. В практике управления прибылью наибольшее распространение получили следующие виды сравнительного ее анализа:

1) сравнительный анализ показателей уровня прибыли (доходов, затрат) данного предприятия и среднеотраслевых. Соответственно объектом такого анализа являются показатели лишь операционной прибыли;

2)сравнительный анализ показателей прибыли (доходов, затрат) данного предприятия и предприятий — конкурентов.Целью осуществления такого анализа является определение конкурентной позиции предприятия в рамках конкретного регионального рынка и разработка мероприятий по ее повышению;

3) сравнительный анализ показателей прибыли (доходов, затрат) отдельных центров ответственности (структурных подразделений предприятия).Такой анализ проводится в разрезе различных типов центров ответственности;

4) сравнительный анализ отчетных и плановых (нормативных) показателей прибыли (доходов, затрат).

Планирование прибыли – составная часть финансового планирования и важный участок финансово-экономической работы на предприятии. Планирование прибыли производится раздельно по всем видам деятельности предприятия. Это не только облегчает планирование, но и имеет значение для предполагаемой величины налога на прибыль, так как некоторые виды деятельности не облагается налогом на прибыль, а другие – облагаются по повышенным ставкам. В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину прибыли, но и, обеспечивающие ее максимизацию.

Объектом планирования являются планируемые элементы балансовой прибыли, главным образом, прибыль от реализации продукции, выполнения работ, оказания услуг. Прибыль от реализации товарной продукции является основным компонентом валовой прибыли предприятия, рассмотрим способы ее планирования.

Метод прямого счетаявляется наиболее распространённым. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. В наиболее общем виде прибыль – это разница между ценой и себестоимостью, но при расчете плановой величины прибыли необходимо уточнить объем продукции, от реализации которой ожидается эта прибыль:

П тп = Ц тп – С тп , (1)

где П тп - прибыль по товарному выпуску планируемого периода;

Цтп - стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп - полная себестоимость товарной продукции планируемого периода (рассчитана в смете затрат на производство и реализацию продукции).

Прибыль от продаж рассчитывается иначе:

П рн = В рн - С рн , (2)

где В рн - планируемая выручка от продаж в действующих ценах (без налога на добавленную стоимость, акцизов , торговых и сбытовых скидок),

П рн - планируемая прибыль по продукции , подлежащей реализации в предстоящем периоде;

Срн – полная себестоимость реализуемой в предстоящем периоде продукции.

Исходя из того, что объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется, как сумма остатков нереализованной продукции на начало планируемого периода и объема выпуска товарной продукции в течении планируемого периода без остатков готовой продукции, которые не будут реализованы в конце этого периода , то расчет плановой суммы от реализации продукции примет вид:

П рп = П о1 + П тп - П о2 , (3)

где П рп - прибыль от продаж в планируемом периоде;

П о1 - прибыль в остатках продукции, не реализованной на начало планируемого периода;

П тп - прибыль по товарной продукции , планируемой к выпуску в предстоящем периоде;

П о2 – прибыль в остатках готовой продукции, которая не будет реализована в конце планируемого периода.

Именно такая методика расчета лежит в основе применения укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Укрупненный метод прямого счета применим на предприятиях с незначительной номенклатурой выпускаемой продукции. Метод по ассортиментного расчета используется при более широком ассортименте, если планируется себестоимость по каждому виду продукции. Главным достоинством метода прямого счета при известных ценах и неизменных затратах в течении планируемого периода является его точность.

В современных условиях хозяйственный метод прямого счета можно использовать при планировании прибыли только на очень короткий период времени, пока не изменились цены, зарплата и другие обстоятельства. Это исключает его применение при годовом и перспективном планировании прибыли. Расчет прибыли не позволяет выявить влияние отдельных факторов на плановую прибыль и при очень большой номенклатуре очень трудоёмок.

При планировании прибыли аналитическим методомрасчет ведется раздельно по сравнимой и не сравнимой товарной продукции.

Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность Рб .

Рб = (По : тп) * 100% , (4)

где По – ожидаемая прибыль ( расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

Стп – полная себестоимость товарной продукции базисного года.

В отличие от метода прямого счета аналитический метод планирования прибыли показывает влияние факторов на величину прибыли, но и он в достаточной степени не учитывает влияние всех меняющихся условий хозяйствования на финансовые результаты и не обеспечивает их достоверности, прежде всего из-за постоянно меняющихся условий хозяйствования.

Таким образом, для эффективного исследования управления прибылью предприятия необходим системный подход. Необходимость системного подхода к исследованию управления прибылью определяется сложностью взаимодействия факторов внешней среды, необходимостью решения комплекса взаимосвязанных проблем с учетом перспектив развития в противоположность локального решения отдельных задач.

Так же процесс управления прибылью предполагает проведение анализа, который характеризуется многообразием своих форм. На выбор формы анализа влияет множество факторов: отрасль в которой осуществляет свою деятельность организация, специализация и вид деятельности предприятия объем товарооборота и его скорость и другие. Поэтому менеджерам организации необходимо грамотно оценить сложившуюся ситуацию на предприятии и выбрать именно ту форму анализа, которая даст наиболее исчерпывающую информацию для разработки мер по управлению прибыли с целью ее увеличения. После выявления всех факторов, влияющих на прибыль и оценив ее показатели необходимо приступить к планированию прибыли организации. Это очень важный процесс, который требует высокой степени подготовки специалистов, занимающихся этими вопросами.

|

из

5.00

|

Обсуждение в статье: Теоретические основы управления прибылью предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы