|

Главная |

Совершенствование организации управления прибылью на ОАО «ВАСО»

|

из

5.00

|

В результате проведенного во второй главе анализа были выявлены существенные недостатки в работе финансовых служб предприятия ОАО «ВАСО» в разрезе реализации ими функций управления прибылью. Поэтому одним из первых проектных мероприятий являются рекомендации по совершенствованию организации управления прибылью предприятия ОАО «ВАСО».

Существующая на предприятии организация управления прибылью, должна быть представлена менеджерами, службами, отделами и другими организационными подразделениями аппарата управления. Так как управление прибылью является составной частью общей системы управления предприятием (рисунок 5), структура управления должна быть интегрирована с общей организационной структурой управления. Таким образом, структура управления прибылью должна являться составной частью структуры предприятия.

Рисунок 5 – Место управления прибылью в общей структуре управления предприятием

Для эффективной работы данной структуры необходимо обеспечение связей между различными организационными подразделениями предприятия с одной стороны - финансовой и экономической, с другой – других функциональных систем. На ОАО «ВАСО» принятие решений по осуществлению управления прибылью непосредственно связано с информационным обеспечением различных подразделений предприятия.

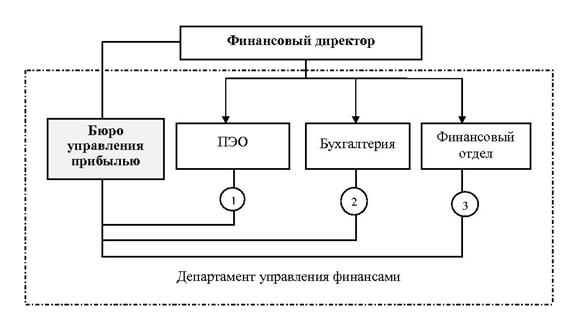

Для наиболее эффективного осуществления деятельности на предприятии необходимо создание центра управления прибылью в виде бюро управления прибылью. Данное бюро будет непосредственно осуществлять функции, предназначенные для обеспечения соответствующей деятельности (рисунок 6).

Рисунок 6 – Фрагмент структуры ОАО «ВАСО» после внедрения бюро управления прибылью (1 – специалист в области планирования; 2 – специалист в области учета; 3 – экономист-аналитик)

Как видно из рисунка кадровый состав бюро управления прибылью будет состоять из специалистов финансовых служб предприятия ОАО «ВАСО», за исключением руководителя бюро управления прибылью.

Тип структуры (рисунок 6) можно охарактеризовать как матричный. Пpeимyщecтвa данного типа структуры cocтoят в cлeдyющeм:

- лyчшaя opиeнтaция нa пpoeктныe цeли, т. е. целенаправленная ориентация на вопросы управления прибылью поедприятия;

- бoлee эффeктивнoe тeкyщee yпpaвлeниe;

- гибкocть и oпepaтивнocть мaнeвpиpoвaния pecypcaми;

- ycилeннaя личнaя oтвeтcтвeннocть pyкoвoдитeля зa результаты деятельности в области управления прибылью;

- вoзмoжнocть пpимeнeния эффeктивныx мeтoдoв yпpaвлeния;

oтнocитeльнaя aвтoнoмнocть cпocoбcтвyeт paзвитию в paбoтникax нaвыкoв в oблacти пpинятия peшeний;

Основополагающим принципом в матричном подходе к построению организационных структур управления улучшение взаимодействия финансово-экономических служб предприятия в целях реализации эффективного решения проблемы управления прибылью предприятия.

При этом рекомендованная структура должна способствовать реализации ключевых функций управления прибылью, которые способствуют достижению его главной цели – обеспечение максимизации благосостояния собственников предприятия (рисунок 7).

Рисунок 7 – Функции управления прибылью предприятия ОАО «ВАСО»

В соответствии с разработанными функциями представим должностные обязанности рекомендуемых специалистов, выполняемых в рамках управления прибылью предприятиям. На данных специалистов будут возложены следующие должностные обязанности (Таблица 14)

Таблица 14 – Должностные обязанности специалистов в области управления прибылью

| Занимаемая должность | Должностные обязанности |

| Руководитель бюро управления прибылью | - обеспечение необходимого уровня прибыли; - регулирование и контроль основных критериев влияющих на размер прибыли предприятия; - регулирование и контроль деятельности специалистов бюро управления прибылью; - анализ себестоимости продукции (услуг) предприятия, принятие мер, направленных на увеличение рентабельности продукции (услуг); - анализ затрат прелдприятия. |

| Экономист-аналитик | - Анализ деятельность организации. - Анализ финансовой информации для прогнозирования экономических условий с целью дальнейшего использования при принятии решений по управлению прибылью, для расчета будущих доходов и расходов. - Анализ целесообразности заключения договоров, с позиции прибыльности - Сбор экономической, юридической и отраслевой информации, а также финансовых отчетов компании и финансовой периодики по вопросам управления прибылью. - Сбор данных для финансовых отчетов. - Вычисление финансовых показателей. - Осуществление финансовых исследований. - Оценка уровня финансового риска. |

| Специалист в области планирования | - осуществление бюджетирования предприятия в соответствии с нормативными документами (бюджет доходов и расходов, в том числе бюджет административно-хозяйственных расходов, управленческий баланс, расчет финансовых показателей). - участие в разработках по усовершенствованию системы бюджетирования по центрам финансовой ответственности и предприятия в целом (планирование, контроль, план-фактный анализ, моделирование отчетности). - разработка нормативной документации в области бюджетирования в рамках своего участка работы. взаимодействие с участниками бюджетного процесса. |

| Специалист в области учета | - участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов, в целях максимизации прибыли; - составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению. -участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в целях максимизации прибыли и уменьшения непроизводственных расходов. |

Для эффективного управления предприятием, тесному взаимодействию всех подразделений и служб, исключению дублирования в работе способствует разработка нормативных документов создаваемого бюро, регламентирующих деятельность, четко определяющих права и обязанности подразделения, а также отдельных исполнителей с учетом специфических особенностей их деятельности. К числу таких документов относятся положение об отделе, должностные инструкции работников, согласно которым определяются место, роль подразделений в системе управления предприятием. При разработке положения учитываются особенности организации производства, труда и управления на данном предприятии  .

.

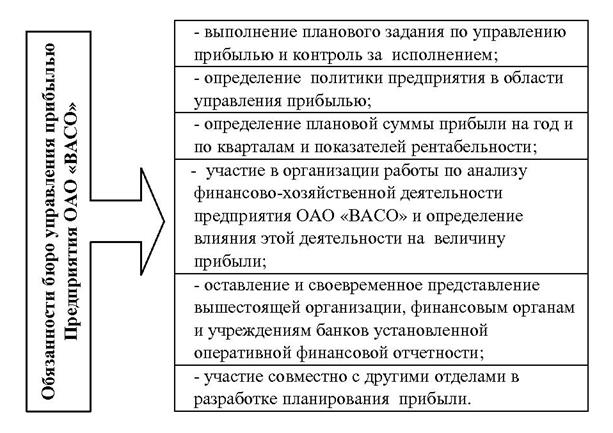

На основании разработанных функций представим задачи, решаемые бюро управления прибылью на предприятии ОАО «ВАСО» (рисунок 8).

Рисунок 8 – Основные обязанности бюро управления прибылью предприятия ОАО «ВАСО»

Кроме того, в соответствии с проведенным исследованием для совершенствования управления прибылью ОАО «ВАСО» рекомендуется в качестве его ключевого инструментария использовать бюджетное управление. Для этого, прежде всего, выделим на основе существующей организационной структуры предприятия ОАО «ВАСО», центры финансовой ответственности (ЦФО), а именно:

- центр затрат;

- центр прибыли

- центр инвестиций;

- центр дохода.

Виды бюджета, соответствующие определенным подразделениям предприятия в соответствии с видом ЦФО представлены в таблице 15.

Таблица 15 – Центры финансовой ответственности ОАО «ВАСО»

| Вид ЦФО | Структурная единица предприятия | Источник информации |

| Центр прибыли Цнтр инвестиций | Предприятие | Консолидированный бюджет доходов и расходов (БДР) Предприятия |

| Центр затрат | Производственные подразделения | Консолидированный БДР Предприятия, консолидированный инвестиционный бюджет Предприятия. |

| Центр дохода | Коммерческий отдел, отдел маркетинга Отдел продаж | БДР Коммерческой деятельности Предприятия Бюджет продаж |

| Центры управленческих затрат | ПЭО, финансовый отдел, юридический отдел Предприятия | Бюджет управленческих расходов в разрезе планово-экономического, финансового и юридического отделов |

Четкое определение состава ЦО позволяет более эффективно внедрить сквозную систему бюджетирования на предприятии.

В соответствии с усовершенствованной финансовой структурой предприятия ОАО «ВАСО» бюро управления прибылью будет производиться разработка и доведение заданий в форме текущих или капитальных бюджетов. Обеспечиваться контроль выполнения установленных заданий бюро управления прибылью путем получения соответствующей информации, ее анализа и установления причин отклонений. Текущий контроль проводит расчет абсолютных и относительных отклонений, тестирование, отчеты и документальное обоснование. Контроль заключительный также должен проводиться в бюро управления прибылью, который состоит из: сравнения достигнутых уровней, расчет отклонений, обобщение и выработка рекомендаций. Так же с помощью разработанной схемы организации инвестиционной деятельность прекратиться размытость обязанностей отделов, будет производиться обобщенность решений для принятия их руководством.

В бюро управления прибылью рекомендуется организовать систему бюджетирования, которая состоит из: систем бюджетного планирования деятельности структурных подразделений предприятия и системы сводного (комплексного) бюджетного планирования деятельности предприятия.

Эти системы включают: процессы формирования бюджетов, структуры бюджетов, ответственность за формирование и исполнение бюджетов, процессы согласования, утверждения и контроля исполнения бюджетов.

Принципы бюджетного планирования деятельности структурных подразделений и всего предприятия необходимо внедрять в целях строгой экономии финансовых ресурсов, сокращения непроизводительных расходов по пересмотру ежеквартальных планов и смет, большей гибкости в управлении и контроле за себестоимостью продукции, а также для повышения точности плановых показателей (для целей налогового и финансового планирования).

В связи с этим мною предлагается в целях организации бюджетного планирования деятельности структурных подразделений завода создать следующую сквозную систему бюджетов на предприятии, состоящую из следующих функциональных бюджетов:

— бюджет фонда оплаты труда;

— бюджет материальных затрат;

— бюджет потребления энергии;

— бюджет амортизации;

— бюджет прочих расходов;

— бюджет погашения кредитов;

— налоговый бюджет.

Эта система бюджетов полностью охватывает всю базу финансовых расчетов предприятия.

С бюджетом фонда оплаты труда связаны платежи во внебюджетные фонды (пенсионный, социального страхования, медицинского страхования, занятости) и часть налоговых отчислений.

Бюджеты материальных затрат и потребления энергии отражают основную часть сторонних платежей предприятия.

Бюджет амортизации в значительной степени определяет инвестиционную политику предприятия, кроме того, фактически амортизационные отчисления могут использоваться в качестве оборотных средств предприятия.

Бюджет прочих расходов позволит экономить на наименее важных финансовых расходах.

Бюджет погашения кредитов и займов позволит осуществлять операции по погашению кредитов и займов в строгом соответствии с планом — графиком платежей.

Налоговый бюджет включает в себя все налоги и обязательные платежи в федеральный и бюджеты других уровней, а также во внебюджетные фонды. Этот бюджет планируется только в целом по предприятию.

При разработке бюджетов структурных подразделений и служб предприятий необходимо руководствоваться принципом декомпозиции, который заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т.е. бюджеты цехов являются «вложенными» в бюджет производства, бюджеты производства конкретизируют сводный (комплексный) бюджет. Рекомендуемые формы бюджетов представлены в приложении Г.

В целях разработки прогнозного годового сводного бюджета рекомендуется использовать в качестве исходных данных:

− прогноз денежной выручки от реализации продукции;

− обобщенные данные по постоянным издержкам производства с распределениями их по основным видам продукции. Предварительное распределение постоянных издержек производства по видам продукции позволит более объективно оценить ее рентабельность, что позволит увеличить эффективность текущего управления финансами;

− данные по переменным издержкам по каждой товарной группе;

− прогноз удельного веса бартера и взаимозачетов в объеме реализации продукции предприятия;

− прогноз налоговых выплат, банковских кредитов и возможностей их возврата;

− данные по основным производственным и резервным фондам предприятия.

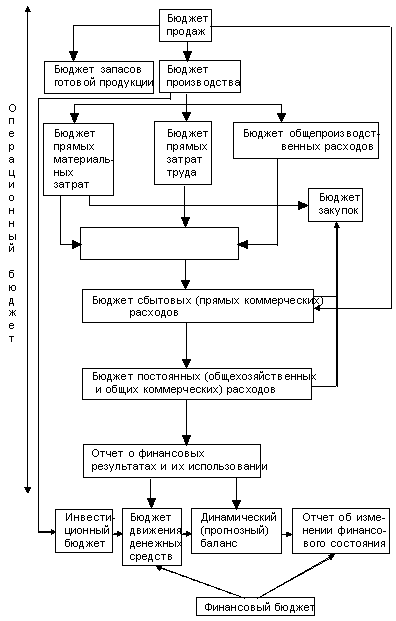

Обобщение такой информации позволит спрогнозировать реальное поступление денежных средств в планируемом периоде (месяц, квартал, год), которое является основой для формирования плана движения денежных средств. Рекомендуемая структура сводного бюджета, обобщающего работы по финансовому прогнозированию и планированию, представлена на рисунке 9.

Составляющими сводного бюджета являются:

− исходные прогнозные данные;

− производственная программа;

− баланс прибыли и убытков;

− баланс предприятия;

− отчет о движении денежных средств.

Сводный бюджет предприятия состоит из доходной и расходной частей, основные статьи которого представлены в таблице 16.

Сводный план финансовых поступлений позволит сформировать расходную часть бюджета предприятия на контрольный период (месяц, квартал, год). Расходы сводного бюджета планируются на основании следующих исходных данных:

− плана-графика налоговых выплат;

− бюджета фонда оплаты труда;

− плана-графика платежей во внебюджетные фонды;

Рисунок 9 - Рекомендуемая структура сводного бюджета предприятия ОАО «ВАСО»

Таблица 16 - Сводный бюджет предприятия ОАО «ВАСО» (основные статьи)

| Доходная часть | Расходная часть |

| 1 | 2 |

| Выручка от реализации продукции и от прочей реализации | Налоги в бюджет |

| Доход от внереализационных операций | Заработная плата |

| Остатки средств на банковских счетах на начало планового периода | Платежи во внебюджетные фонды |

| Кредиты и займы | Закупки сырья и материалов |

| Оплата электроэнергии | |

| Выплаты по кредитам (с учетом процентов) | |

| Прочие расходы | |

| Дефицит бюджета (в случае превышения расхода над доходом) |

− бюджета фонда оплаты труда;

− плана-графика платежей во внебюджетные фонды;

− бюджета материальных затрат в расчете на планируемую производственную программу;

− бюджета электроэнергии;

− плана-графика погашения кредитов;

− бюджета прочих расходов.

В рамках формирования сводных бюджетов составляются бюджеты по отдельным статьям затрат, срокам, процесс формирования которых представлен в таблице 17.

В целях осуществления контроля за исполнением бюджетов предлагается использовать двухуровневую систему этого контроля. Нижний уровень — контроль за исполнением бюджетов структурных подразделений предприятия, непосредственно осуществляемый экономическими службами этих подразделений, при этом контролируется как сводный бюджет, так и составляющие его функциональные бюджеты. Верхний уровень — контроль за исполнением бюджетов всех структурных подразделений (включая контроль составляющих их бюджетов по статьям затрат), осуществляемый непосредственно финансово-экономической службой предприятия и его бухгалтерией.

Таблица 17 – Временные сроки и ответственность подразделений за формирование, согласование и утверждение бюджетов предприятия ОАО «ВАСО»

| Бюджет по статьям затрат | Подразделения, ответственные за формирование | Согласующие подразделения | Утверждение бюджета | Срок утверждения |

| 1 | 2 | 3 | 4 | 5 |

| Фонд оплаты труда | Служба управления трудом и заработной платой | Производственная, финансовая и бухгалтерская службы | Директор по экономике | За 10 дней до начала периода действия бюджета |

| Материальные затраты | Планово-экономическая служба | Производственная, финансовая, бухгалтерская и снабженческая службы | Директор по экономике | За 10 дней до начала периода действия бюджета |

| Потребление энергии | Планово-экономическая служба | Производственная, финансовая, бухгалтерская службы и служба главного энергетика | Директор по экономике | За 10 дней до начала периода действия бюджета |

| Амортизация | Планово-экономическая служба | Производственная, финансовая, бухгалтерская службы, служба главного энергетика и служба главного механика | Директор по экономике | За 10 дней до начала периода |

| Прочие расходы | Планово-экономическая служба | Финансовая и бухгалтерская службы | Директор по экономике | За 10 дней до начала периода |

| Погашение кредитов | Финансовая служба | Финансовая и бухгалтерская службы | Директор по экономике | За 10 дней до начала периода |

| Налоги и платежи во внебюджетные фонды | Финансовая служба | Финансовая и бухгалтерская службы | Директор по экономике | За 10 дней до начала периода действия бюджета |

Предлагаемая система контроля за формированием и исполнением сводного бюджета предприятия представлена в таблице 18.

Таблица 18 - Система контроля за формированием и исполнением сводного бюджета предприятия ОАО «ВАСО»

| Этапы бюджета | Подразделения, ответственные по этапам | Согласование по этапам | Контроль | Утверж-дение |

| 1 | 2 | 3 | 4 | 5 |

| Формирование Доходная часть | Финансовая служба и плановоэкономическая служба, бюро управления прибылью | Дирекция и бухгалтерская служба | Бухгалтерская служба | Директор |

| Расходная часть | Финансовая служба и плановоэкономический отдел, бюро управления прибылью | Дирекция и бухгалтерская служба | Бухгалтерская служба и фи-нансовый от | Директор |

| Исполнение Доходная часть | Финансовая служба и плановоэкономическая служба, бюро управления прибылью | Дирекция и бухгалтерская служба | Бухгалтерская служба | Директор |

| Расходная часть | Финансовая служба и плановоэкономическая служба, бюро управления прибылью | Дирекция и бухгалтерская служба | Бухгалтерская служба | Директор |

Рекомендуется создать и внедрить комплексную автоматизированную систему бюджетного планирования деятельности предприятия, что позволит максимально оперативно (ежедневно) получать информацию об исполнении бюджета и, соответственно, вносить необходимые коррективы в бюджеты в целях повышения эффективности оперативного управления финансовыми ресурсами предприятия.

Таким образом, в целях совершенствования организации управления прибылью предприятия ОАО «ВАСО» были предложены следующие мероприятия:

1 Создание бюро управления прибылью на основе матричной организационной структуры;

2 Привлечение специалистов предприятия из планово-экономического, финансового отделов и бухгалтерии для работы в бюро управления прибылью;

3 Организовать управления прибылью предприятия ОАО «ВАСО» на основе бюджетного планирования;

3 Для совершенствования организации управления прибылью в рамках всего предприятия предложена организация финансовой структуры на основе ЦФО.

Предложенные мероприятия позволят усовершенствовать организацию управления прибылью предприятия, что в свою очередь положительно отразится на финансовых результатах и позволит реализовать главную цель деятельности предприятия ОАО «ВАСО».

|

из

5.00

|

Обсуждение в статье: Совершенствование организации управления прибылью на ОАО «ВАСО» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы