|

Главная |

Оценка эффективности проектных решений

|

из

5.00

|

Главной целью данного раздела дипломного проекта является оценка эффективности проектных решений.

В данном разделе основные положения оценки целесообразности инвестиционных решений изложены в условиях справедливости следующих предположений:

1) возможно ограничиться оценкой экономического результата инвестиций. Прочие элементы результата несущественны;

2) инвестиции - ключевой ограниченный ресурс.

При совершенствовании системы финансового управления предприятием ОАО «ВАСО» была предложена автоматизированная информационная система финансового управления предприятием, которая позволила ускорить выполнение основных операций, связанных с составлением финансовых планов, мониторингом фактической деятельности предприятия, составление сводной отчетности по результатам мониторинга, планированием движения средств предприятия на любой период в разрезе временных интервалов, контролем соответствия заявок на расходование денежных средств рабочему плану на период; финансовым анализом, анализом доступности денежных средств и т. д.

Для определения экономической эффективности от внедрения информационной системы финансового управления необходимо сопоставить базисный период и проектный уровень автоматизации.

Определим затраты труда при отсутствии автоматизированной информационной системы финансового управления по формуле (5.1):

Т0 = Pi ´ 24 ´ 8, (5.1)

где Т0 – затраты труда при исходном варианте, чел.- ч.;

Рi – численность основных исполнителей, чел.;

24´8 – месячный фонд времени работы, ч.

То = 12´24´8 = 2304 (чел. - ч.)

Определим стоимостные затраты при ведении операций, связанных с осуществлением процесса финансового управления предприятием вручную по формуле (5.2):

С0 = Соз ´ (1 + Кн) + Сэл, (5.2)

где С0 – стоимостные затраты при базисном варианте, р.;

Соз – сумма основной зарплаты работников, р.;

Сэл – стоимость электрической энергии, р.;

Кн – коэффициент накладных расходов.

Расчет суммы основной заработной платы работников по формуле (5.3):

Соз = Оi ´ Pi, (5.3)

где Оi – среднемесячная заработная плата работников, р.;

Pi – численность работников, чел.

Соз 0 = 15750 ´ 12 = 189000 (р.);

С0 = 189000 ´ (1 + 0,35) = 255150 (р.).

Произведем расчет затрат труда и стоимостных затрат при автоматизированной обработке данных с помощью использования электронно-вычислительных машин.

Т1 = 7´ 24 ´ 8 = 1344 (чел.- ч.);

Соз 1 = 15750 ´ 7 = 110250 (р.).

Определим общую сумму затрат при обработке информации на компьютере по формуле (5.4):

С1 = Соз + Ск + Са + См + Сэл, (5.4)

где Соз – сумма основной зарплаты работников, р.;

Ск – стоимость одного компьютера, р.;

Са – сумма ежемесячных амортизационных отчислений по компьютерам, р.;

См– стоимость расходных материалов, р.;

Сэл – стоимость израсходованной электрической энергии, р.

С1 = 110250 + (15500*7) + 1845,75 + 1120 + 1050 = 222765,75 (р.)

Исходя из проведенного исследования затрат по двум способам, можем рассчитать прямую экономию по трудовым ресурсам и экономию в стоимостном выражении от внедрения автоматизированной информационной системы финансового управления предприятием ОАО «ВАСО».

Прямую экономию по трудовым ресурсам рассчитаем с помощью формулы (5.5):

Т= Т0 – Т1, (5.5)

Т = 2304 – 1344 = 960 (чел.- ч.)

Тогда прямую экономию в стоимостном выражении за месяц рассчитаем по формуле (5.6):

Эс = С0 – С1, (5.6)

Эс = 255150 – 222765,75 = 32384,25 (р.)

Прямая экономия в стоимостном выражении за год составит:

Эгс = 52169,25 ´ 12 = 388611 (р.)

Определим индексы и коэффициенты снижения труда и стоимости выполнения операций при автоматизированной обработке информации.

Индекс снижения трудовых затрат определим по формуле (5.7):

Ит = Т0 / Т1 (5.7)

Ит = 2304 / 1344 =1,7

Коэффициент снижения трудовых затрат найдем по формуле (5.8):

Кт = (Т0 – Т1)/Т0 ´100 (5.8)

Кт = (2304 – 1344)/2304´100 = 41,60 %

Индекс снижения стоимости затрат рассчитаем по формуле (5.9):

Ис =С0 / С1 (5.9)

Ис = 255150/222765,75 = 1,15

Коэффициент снижения стоимости затрат вычислим по формуле (5.10):

Кс = (С0- С1)/С0 ´100 (5.10)

Кс = (255150 – 222765,75)/255150´100 = 12,69 %

Таким образом, при внедрении системы автоматизированных расчетов трудовые затраты снизились почти в 2 раза, при этом экономия составила 960 чел.- ч. в месяц. Стоимость затрат снизилась в 1,15 раза, при этом трудовые затраты снизятся в месяц на 41,60 %, а стоимостные – на 12,69 %.

Предложенные мероприятия являются эффективными, а значит, могут быть внедрены на предприятии ОАО «ВАСО».

Далее проведем общую оценку экономической эффективности мероприятий, предложенных в расчетно–проектной части.

Определим эффективность, используя формулы для определения чистой текущей стоимости, внутренней нормы доходности, индекса доходности инвестиций, срока окупаемости инвестиций.

Чистая текущая стоимость определяется дисконтированием (при постоянной ставке процента и отдельно для каждого года) разницы между годовыми оттоками и притоками денег по проекту, накапливаемыми в течение жизни проекта. Эта разница приводится к моменту времени, когда предполагается начало осуществления проекта (формула 5.11) [23]:

, (5.11)

, (5.11)

где СFt – денежный поток в году t;

Т – экономический срок жизни инвестиций.

NPV показывает баланс между результатами и затратами, притоками и оттоками денежных средств:если NPV > 0 - проект одобряют; если NPV < 0 - проект отклоняют. Абсолютное значение NPV зависит от объективно характеризующих инвестиционный процесс параметров и ставки сравнения.

Средневзвешенная стоимость капитала (WACC или ССК), определяется следующим образом: определяются все источники финансирования проекта, их доля (удельный вес) в общем объёме финансирования и стоимость привлечения каждого источника. В данном случае источниками выступают акционерный капитал и банковский кредит, стоимость привлечения которых равна соответственно дивидендам и процентам по кредиту.

Приведем пример расчета коэффициента дисконтирования по двум периодам:

для периода 0: 1/(1+0,1075)0 = 1; 0,099

для периода 1: 1/(1+0,1075)1= 0,90.

Для остальных периодов расчет производится аналогичным образом. Итак, все расчеты по определению чистой текущей стоимости представим в таблице 5.1.

Таблица 5.1 - Таблица денежных потоков предприятия ОАО «ВАСО» тыс. р.

| Категория инвестиций | Отчетный период | Планируемые периоды | Итого | |||

| Освоение | ||||||

| 0 | 1 | 2 | 3 | |||

| 1 Приток наличностей, в том числе: |

|

|

|

|

| |

| прирост дохода от продаж благодаря внедрению ИС | - | 230 | 320 | 395 | 945 | |

| ликвидационная стоимость | - | - | - | 98,60 | 98,60 | |

| 2 Отток наличностей, в том числе: |

|

|

|

|

| |

| инвестиции в основной капитал | 300 | - | - | - |

| |

| возврат банковских кредитов | - | 100 | 100 | 100 | 300 | |

| проценты за кредит (17%) | 51 | 51 | 34 | 17 | 102 | |

| функционально-административные издержки на обслуживание вычислительной техники | 9 | 14 | 15 | 13 | 51 | |

| налоги | -6,30 | 19.09 | 24,7 | 31,56 | 69,05 | |

| 3 Чистый денежный поток (NCF) | -354,80 | 42,90 | 149,30 | 331,16 | 168,56 | |

| 4 Кумулятивный NCF | -354,80 | - 311,90 | - 162,60 | 168,56 | - | |

| 5 Коэффициент дисконтирования | 1,00 | 0,90 | 0,82 | 0,74 | - | |

| 6 Текущая стоимость (NPV) | - 354,80 | 38,61 | 122,43 | 245,06 | 51,30 | |

| NPV нарастающим итогом | - 354,80 | - 316,19 | - 193,76 | 51,30 | - | |

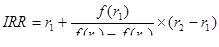

Далее определим внутреннюю норму доходности (ВНД); проверочный дисконт, обозначаемый как IRR (internal rate of return) - норма дисконта, при которой уравновешивается текущая стоимость притоков денежных средств и текущая стоимость их оттоков, образовавшихся в результате реализации инвестиционного проекта. Экономический смысл этого показателя заключается в том, что можно принимать инвестиционное решение, уровень доходности которого не ниже цены источника средств для данного проекта. Сопоставляя данный показатель со ставкой банковского процента, так как проект финансируется за счет банковского кредита, размер которого составляет 300 тыс. р.

Процедура расчета определяется решением уравнения:

(5.12)

(5.12)

Для расчета ВНД так же можно применить метод последовательных интеграций. Для этого обозначим NPV = f(r). Внутреннюю норму доходности определим по формуле (5.12):

, (5.13)

, (5.13)

где r1 - значение нормы дисконтирования, при котором f(r1) > 0;

r2 - значение нормы дисконтирования, при котором f(r2) < 0 [23].

Расчет внутренней нормы доходности (IRR) осуществим, используя метод подбора, и представим полученные результаты в таблице 5.2.

Таблица 5.2 – Расчет показателя IRR методом подбора

| Год | Поток (NCF) | Расчет 1 | Расчет 2 | Расчет 3 | Расчет 4 | ||||

| r=10 % | PV | r=20 % | PV | r=14 % | PV | r=15 % | PV | ||

| 0 | -356,73 | 1,00 | -356,73 | 1,00 | -356,73 | 1,00 | -356,73 | 1,00 | -356,73 |

| 1 | 57,90 | 0,91 | 52,69 | 0,833 | 48,23 | 0,877 | 50,79 | 0,87 | 50,37 |

| 2 | 129,40 | 0,83 | 107,40 | 0,694 | 89,80 | 0,769 | 99,51 | 0,76 | 98,344 |

| 3 | 311,20 | 0,75 | 233,4 | 0,579 | 180,19 | 0,675 | 210,06 | 0,66 | 205,39 |

|

| - | 36,76 | - | -38,51 | - | 3,62 | - | -2,63 | |

При r = 0,10 %, NPV = 51,20 тыс. р.; при r = 20 %, NPV = - 28,31 тыс. р.,

тогда IRR = 10 % +51,20 (20 % - 10 %):(51,20 - (-28,31)) = 14,03 %.

Уточним, при r = 14 %, NPV = 5,72, при r = 15 %, NPV = -5,48 следовательно уточненное решение IRR = 14 % + 5,72(15 % - 14%)(5,72 - (-5,48)) = 14,56 %.

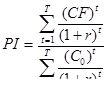

Индекс доходности называют иногда отношением результата (выгод). Для реальных инвестиций, длящихся несколько лет он определяется на основании формулы (5.14):

,(5.14)

,(5.14)

где (Cf)t - финансовый итог в году t, подсчитанный без первоначальной инвестиции (если они приходят на этот год);

(Co)t - первоначальные инвестиции в году t, начиная от даты начала инвестиций [23].

Для эффективности проектов должно быть выполнено условие RJ >1

Срок окупаемости, период возврата инвестиций (payback period), PP - это период, за который отдача на капитал достигает значения суммы первоначальных инвестиций.

Срок окупаемости инвестиций по анализируемому проекту лежит между 2 и 3 годами расчетного периода, что видно из таблицы денежных потоков: нарастающим итогом сумма дисконтированных денежных потоков во втором году составляет - 149,30 тыс.р., а в третьем году она составляет 331,16 тыс. р. (331,16-149,30)/149,30 = 1,28

В таблице 5.2 представим полученные значения NPV, IRR, PI, PP.

Таблица 5.3 – Значения показателей эффективности

|

из

5.00

|

Обсуждение в статье: Оценка эффективности проектных решений |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы