|

Главная |

Производственный бюджет.

|

из

5.00

|

Следующим этапом составления операционного бюджета является составление производственного бюджета.

В его состав принято включать следующие операционные бюджеты: бюджет производства, бюджет запасов, бюджет прямых затрат на материалы, бюджет прямых затрат труда (на оплату труда), бюджет прямых производственных (операционных) затрат и бюджет общепроизводственных накладных расходов. Но в конкретных условиях набор операционных бюджетов, входящих в состав производственного бюджета компании, может быть расширен. Бюджетирование для предприятий производственной сферы - наиболее сложный процесс.

Назначение этого бюджета производства и запасов готовой продукции - определить производственную программу предприятия (для производственных структур) или план закупок товаров для последующей перепродажи (для торговых предприятий) на предстоящий бюджетный период (например, на один календарный год). При этом важно, в конце концов, узнать не стоимость произведенной продукции, а издержки ее производства. Зная производственную программ (для предприятия) или объем закупок товаров для реализации (для коммерческих торговых структур) и величину запасов, впоследствии возможно установить как производственную себестоимость продукции или расходы на закупку товаров для перепродажи, так и издержки хранения запасов.

Количество продукции, которое необходимо произвести, вычисляется с учетом переходящих остатков готовой продукции. При данном способе расчета возникает проблема оценки предполагаемых остатков готовой продукции на складе и необходимость учета затрат по складированию. Принимается во внимание и цикличность спроса, возможности складских помещений, периодичность выпуска и реализации продукции. Все производственные подразделения (цеха, участки) относятся к центрам затрат, поэтому совокупный производственный бюджет определяется как сумма бюджетов всех производственных подразделений, входящих в организационную структуру организации.

Производственный бюджет включает прямые и косвенные затраты.

Бюджет производства

Бюджет производства формируется на основании данных бюджета продаж, выраженных в натуральных величинах. Главное предназначение бюджета производства — согласование возможностей рынка, производственных мощностей, квалификации персонала и финансовых возможностей организации.

При формировании бюджета производства оцениваются все основные ресурсы по периодам. Потребности сравниваются с имеющимся количеством ресурсов, т. е. при рациональном подходе к бюджетированию возможен анализ не только производственных мощностей и необходимого персонала, но также бюджета производственных запасов, включающего бюджеты прямых затрат на производство, прямых затрат на оплату труда и движения готовой продукции.

Для определения объемов производства необходимо знать общий объем продаж и его распределение внутри бюджетного периода (в соответствии с бюджетом продаж), товарные остатки на начало бюджетного периода (года) и установить такие целевые нормативы, как товарные остатки и запас готовой продукции на начало и конец каждого бюджетного подпериода (месяца) и всего периода (года). Бюджет производства составляется как в натуральных, так и в денежных единицах.

Объем производства в натуральных единицах (шт.) рассчитывается следующим образом[8]:

Бюджет производства = Бюджет продаж - Запасы готовой продукции на начало периода + Прогнозируемый баланс готовой продукции на конец года

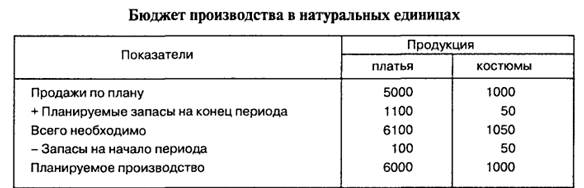

Пример бюджета производства.

Допустим начальные запасы платьев составили 100шт., костюмов – 50шт., а величина запасов готовой продукции на конец отчетного периода соответственно 1100и 50 ед.

Следовательно, бюджет производства имеет следующий вид. (табл.3)[9]

Таблица 3

Зная объемы производства по месяцам или другим подпериодам бюджетирования, а также нормативы затрат сырья, материалов, труда и т. п., можно рассчитать производственную себестоимость, включая прямые затраты труда иматериалов (сырья, комплектующих и др.), а также часть накладных расходов (общецеховые, накладные расход структурного подразделения или вида деятельности), необходимых для изготовления запланированного выпуска. Нормативы затрат определяются по каждому виду изделия и затем суммируются. Для более точного расчета производственной себестоимости продукции необходимо составить бюджет прямых затрат труда, бюджет материалов и бюджет общепроизводственных накладных расходов.

Наряду с определением производственной программы составляется бюджет запасов. Установленный уровень запасов готовой продукции необходим для повышения ритмичности поставок. Запасы готовой продукции в натуральной оценке на конец отчетного периода на этапе планирования деятельности предприятия определяется руководством. Для того чтобы оценить запасы в денежном выражении, необходимо вычислить плановую себестоимость единицы продукции. Себестоимость готовой продукции будет зависеть от выбранного метода калькулирования и оценки запасов.

Предположи в нашем примере применяется метод учета и калькулирования полной себестоимости, а запасы оцениваются по методу ФИФО. Это значит, что:

· В себестоимость готовой продукции включаются как прямые, так и косвенные производственные и непроизводственные расходы;

· К концу отчетного периода на складе предприятия остается готовая продукция, изготовленная в данном отчетном периоде. (табл.4)(см.приложение 3)

На основании информации данных о запасах материалов и готовой продукции в натуральном выражении можно составить бюджет запасов на конец планируемого периода (табл.5)[10].

Для оценки запасов материалов необходимо знать величину запасов в натуральном выражении и стоимость единицы запасов. Предположим, что запасы материалов на конец периода были определены как 8000м фланели и 2000 м шерсти, их стоимость соответственно 7 и 10 руб. А запасы готовой продукции предположим составили 1100 шт. платье и 50 шт. костюмов, их стоимость соответственно 312 и 442 руб.

Таблица 5

Для небольших предприятий часто трудно бывает составить такой бюджет. Поэтому может быть применен упрощенный порядок составления бюджета производства и запасов готовой продукции, который заключается в следующем.

1. Определяется стоимость запасов готовой продукции по каждому изделию (в стоимостном выражении) в первый и последний месяцы бюджетного периода и при их суммировании получается общая стоимость запасов на начало и конец бюджетного периода.

2. Определяются месяцы бюджетного периода, в которые планируется изменить уровень запасов готовой продукции.

3. В соответствии с составленным ранее бюджетом продаж рассчитываются ежемесячные объемы производства каждого продукта с учетом помесячного изменения уровня запасов.

Разработка бюджета себестоимости продаж.

В основе составления бюджета проданной продукции лежит следующая формула расчета:

Себестоимость проданной продукции = Запас готовой продукции на начало периода + Себестоимость произведенной за планируемый период продукции – Запас готовой продукции на конец периода.

В свою очередь себестоимость произведенной за планируемый период продукции вычисляется следующим образом:

Себестоимость произведенной за планируемый период продукции = Прямые затраты материалов в планируемом периоде + Прямые затраты труда в планируемом периоде + Накладные расходы за планируемый период.

Пример бюджета себестоимости реализованной продукции.

Допустим, что запасы готовой продукции на начало периода составляют 64000 руб., затраты материалов 514000 руб. (данные из табл. 10), затраты труда составляют 600000 руб. (данные из табл. 12), накладные расходы равны 1200000 руб. (данные из табл.14), запасы готовой продукции 365300 руб. (данные из табл. 5).

Таблица 6

Бюджет себестоимости продаж[11]

| № п/п | Показатели | Сумма, тыс. руб. |

| 1. | запасы готовой продукции на начало периода | 64,0 |

| 2. | затраты материалов | 514,0 |

| 3. | затраты труда | 600,0 |

| 4. | накладные расходы | 1200,0 |

| 5. | себестоимость произведенной продукции (514,0+600,0+1200,0) | 2314,0 |

| 6. | запасы готовой продукции | 365,3 |

| 7. | себестоимость реализованной продукции (64,0+2314,0-365,3) | 2012,7 |

После составления бюджета производства и запасов готовой продукции необходимо установить, какие виды затрат и расходов должно будет понести предприятие для того, чтобы обеспечить запланированный объем продаж (общий оборот или чистые продажи), и определить их в расчете на единицу реализованной продукции. Поэтому следующим этапом подготовки генерального бюджета – это составление частных бюджетов: бюджета затрат материалов, бюджета затрат труда и бюджета накладных расходов.

Бюджет прямых затрат на материалы и товарно-материальные ценности.

Для точного определения прямых затрат необходимы три бюджета, первым из которых является бюджет прямых затрат на материалы, или бюджет закупок сырья и материалов.

Данный бюджет предназначен для определения затрат сырья, материалов, полуфабрикатов, комплектующих изделий и других продуктов необходимых для производства готовой продукции, чья стоимость целиком относится на объем продаж и изменяется прямо пропорционально объему продаж (производства). Кроме того, в рамках данного бюджета предстоит определить нормативный (переходящий) запас сырья и материалов, а также график погашения кредиторской задолженности, т. е. установить условия и порядок взаиморасчетов с поставщиками сырья, комплектующих и т. п.

Для определения объема закупок сырья и материалов на предстоящий бюджетный период необходимо знать объем продаж и (или) объем производства на весь бюджетный период и внутри него (по месяцам).

Для расчета расхода материалов в натуральных единицах необходимо знать:

· Запасы материала на начало отчетного периода;

· Потребности в материалах для выполнения производственного бюджеты.

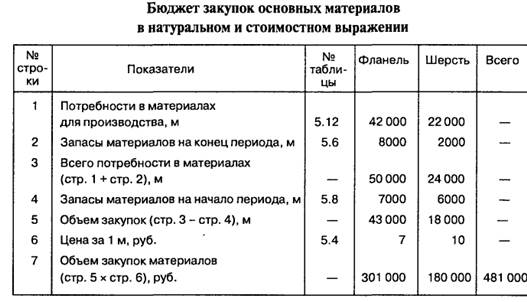

Пример. К моменту составления бюджета, как уже было сказано, на складе предприятия имелось 7000м фланели и 6000 м шерсти. Расход материалов (в метрах) на единицу продукции представлен в таблице 7 (см. приложение 4)

На основании этих данных можно определить затраты материалов при выполнении производственно плана[12]. (табл. 8)

Таблица 8

Далее рассчитываем расход материалов в денежных единицах.

К моменту составления бюджета на складе предприятия имелось 7000м фланели и 6000 м шерсти, стоимость которых определена соответственно как 49000 (7000м*7руб.) и 60000 (6000м*10руб.). Для оценки запасов материалов, как уже отмечалось, применяется метод ФИФО. Планируемая цена на 2008 год представлена в таблице 9.(см. приложение 4)

Стоимость материалов, необходимых для обеспечения плановых показателей производства, рассчитывается следующим образом:

Количество материалов, необходимых для обеспечения плана производства = Материалы, необходимые для производства запланированного объема продукции – Запасы материалов на начало периода.

Расчет прямых материальных затрат, необходимых для производства запланированного объема продукции, представлено в табл.10[13]

Таблица 10

Для того чтобы определить, сколько материалов необходимо закупить в планируемом периоде, следует учесть, на какой уровень запасов к концу периода. Предположим, что онисоставляют фланель- 8000 м, а шерсть – 6000м.

Бюджет закупок основных материалов показан в табл. 11[14]

Таблица 11

Если для изготовления необходимо сырье нескольких видов, то в формат бюджета вводятся дополнительные позиции по каждому виду сырья и материалов.

По аналогии могут быть составлены другие варианты бюджетов прямых затрат (закупок) на материалы (товары). Кроме того, долевые остатки (запасы) сырья и материалов на конец бюджетного периода могут быть рассчитаны в натуральных единицах измерения, а затем путем умножения на среднюю цену закупки материалов может быть определена стоимость конечных остатков (целевых запасов) сырья и материалов.

Бюджет использования и закупок материалов можно составить в форме единого документа, но он может оказаться трудно воспринимаемым, особенно когда в производстве используется несколько видов материалов. Разумнее составлять два обособленных документа, тем более что за закупку материалов ответственность несет коммерческая служба, а за использование — производственные подразделения.

После разработки бюджета прямых затрат на материалы и товарно-материальные ценности или одновременно с ним можно составить два других бюджета прямых затрат.

Бюджет прямых затрат на оплату труда Назначение данного бюджета – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства. Обычно здесь учитываются только прямые издержки на оплату труда, т. е. основного производственного персонала или рабочих. Стоимость затраченного труда будет зависеть от типа и количества производимой продукции, ее трудоемкости, системы оплаты труда.

В российской экономической литературе присутствует мнение, что в состав производственного персонала включают только рабочих. Заработную плату вспомогательного, обслуживающего персонала, не говоря уже об ИТРи АУП, в прямые затраты труда включать не принято. На самом деле классификация здесь должна базироваться на общем принципе разделения затрат на прямые (переменные) и накладные (условно-постоянные). Если какие-то категории персонала (рабочие-станочники или инженеры, ремонтники или начальник участка) работают посменно и их заработная плата скорее всего прямо пропорционально связана с объемом продаж (при работе в одну смену продукции выпускается в 2 раза меньше, чем при работе в две смены), то заработная плата всех таких работников попадает в бюджет прямых затрат труда. Если же какие-то категории работников обслуживают все смены и их заработная плата непосредственно не зависит от объемов производства (продаж), то такие расходы относятся к условно-постоянным и учитываются в бюджете общепроизводственных накладных расходов. Следует отметить, что составление такого бюджета прежде всего необходимо производственным структурам. На большинстве предприятий торговли и сферы услуг заработная плата не является частью прямых (переменных) затрат.

Пример. Стоимость затраченного труда зависит от типа и количества производимой продукции (по данным табл.3) производимой продукции, ее трудоемкости (по данным табл.7), системы оплаты труда(по данным табл.9). Эти данные используются при составлении бюджета прямых трудозатрат[15].

Таблица 12

Для определения прямых затрат труда необходимо рассчитать затраты рабочего времени (в часах и (или) человеко-часах), идущие на изготовление единицы объема выпуска продукции (объема продаж), и стоимость 1 человеко-часа рабочего времени (по средней и (или) средневзвешенной тарифной ставке). Также нужно знать объемы производства (продаж) на предстоящий бюджетный период (например, на один год) и их распределение внутри бюджетного периода (по месяцам). Информация бюджета прямых затрат на оплату труда может быть представлена в виде плана-графика и графика выплаты заработной платы (погашения задолженности по оплате труда).

Так же с бюджетом прямых затрат труда должен быть составлен график выплаты заработной платы в соответствии с принятыми на предприятии сроками выплаты авансов и основной части заработной платы.

Бюджет прямых производственных (операционных) затрат

Назначение данного бюджета - определить издержки, связанные с теми категориями производственных или операционных затрат, которые прямо пропорционально изменяются при изменении объемов производства (продаж). К числу таких производственных затрат в зависимости от специфики производства могут быть отнесены: электроэнергия, вода и др. Прямые операционные затраты включают в себя страхование грузов, экспедиторские, и другие расходы (обычно торговых предприятий), связанные с доставкой груза.

В теории обычно эти категории расходов) принято учитывать в составе общепроизводственных накладных затрат. Но в случае, если для предприятия данные затраты являются критическими (достаточно важными, составляющими весомую долю общей себестоимости продукции), может возникнуть необходимость их планирования отдельно от накладных расходов.

Особенностью их планирования является отсутствие запасов, а график оплаты и погашения кредиторской задолженности должен составляться для более точного планирования этой категории издержек я движения соответствующих денежных средств.

Состав операционных расходов будет меняться в зависимости от вида деятельности. При составлении графика оплаты прямых операционных расходов необходимо иметь в виду, что часть этих издержек может быть оплачена в порядке предоплаты (например, страховка), а часть после использования каких-то ресурсов (например, электроэнергии) для производства определенного объема выпуска конечной продукции.

Бюджет общепроизводственных накладных расходов

Для определения части условно-постоянных издержек, необходимых для производства запланированного объема продукции составляется бюджет общепроизводственных накладных расходов. В состав таких расходов обычно включаются различные виды общецеховых расходов или расходов структурного подразделения (отдельного вида деятельности): издержки на вспомогательные материалы, на заработную плату вспомогательного и обслуживающего персонала (ремонтники, уборщики, цеховые ОТК, АУП, занятые посменно, и др.), на доплату за сверхурочные работникам, занятым посменно, на капитальный и текущий ремонты оборудования цеха, охрану труда, амортизацию оборудования цеха, издержки по содержанию производственных и вспомогательных площадей и хранению внутрицеховых запасов, а также прочие условно-постоянные расходы).

Составлению данного бюджета предшествует классификация накладных расходов на постоянные и переменные. Для этого исследуется их зависимость от объема выпущенной продукции. Если накладнее расходы не изменяются при сокращении или увеличении производственной программы, то такие расходы будут считаться постоянными. Если подобная зависимость существует, то это переменные расходы.

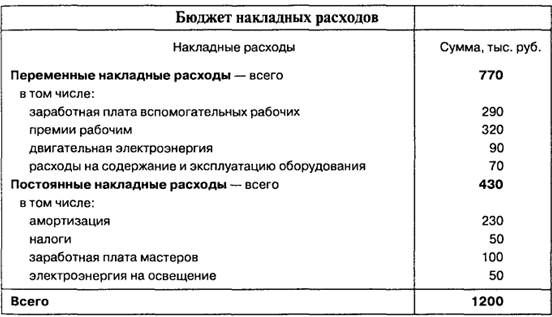

Пример. Базой распределения накладных расходов между отдельными видами продукции, предположим, является заработная плата основных производственных рабочих. Их планирование также осуществляется в соответствии с ожидаемым фондом времени труда основных производственных рабочих. Ниже приводится бюджет, составленный исходя из прогнозируемых трудозатрат основных производственных рабочих в 30000ч.(см. приложение 5)

Таблица 14

Таким образом, одному часу труда производственных рабочих соответствует 40 руб. накладных расходов ( 1 200 000 / 30 000).

Бюджет общепроизводственных расходов представляет собой детализированный план предполагаемых расходов цехового характера, которые необходимы для обеспечения выполнения производственной программы. В бюджете следует выделить постоянную и переменную составляющие этих затрат в зависимости от объема производимой продукции. Это повышает точность прогнозирования и анализа.

Бюджет общепроизводственных расходов может входить в состав производственного бюджета, планируемого для производственного подразделения, либо выступать самостоятельно в виде сметы, разработанной для обслуживающих производственных подразделений.

Основными методами планирования общепроизводственных расходов (в разрезе отдельных статей) являются:[16]

· калькулирование на основе расчета плановой ставки начисления (вспомогательные материалы);

· технологическое нормирование (затраты на отопление и освещение производственных помещений, рассчитываемые исходя из норм освещенности (обогрева) и площади производственных помещений);

· сметное планирование (например, фонд оплаты труда общепроизводственных рабочих);

· расчетные методы (например, амортизация производственных помещений).

Все эти затраты зависят от различных факторов, не связанных непосредственно с изменением объемов производства или продаж.

Среди этих факторов могут быть:

§ производственная целесообразность (расходы на оплату труда ИГР и АУЛ);

§ размер производственных площадей (расходы на уборку и содержание помещений и т. п.);

§ состояние оборудования (расходы на ремонт, амортизационные отчисления и т. п.);

§ нормативные акты (затраты на охрану труда) и др.

После того как составлены все бюджеты, входящие в состав производственного бюджета, можно произвести калькулирование производственной себестоимости, включающей обычно три основных категории затрат:

· основные материалы;

· заработная плата основного производственного персонала;

· общепроизводственные накладные расходы.

В современных условиях структура себестоимости продукции резко меняется. В большинстве отраслей (особенно в наукоемком или высокотехнологичном секторе, в других отраслях с высокой долей условно-чистой продукции или стоимости, добавленной обработкой), составляющих основу быстрого экономического роста, доля многих категорий прямых затрат в производственной себестоимости снизилась. При разработке инструментария внутрифирменного бюджетирования для высокотехнологичных предприятий, определения набора операционных бюджетов и калькуляции производственной себестоимости лучше выделять не три, а четыре категории затрат при определении производственной себестоимости:

· основные материалы;

· прямые производственные (операционные) расходы;

· заработная плата основного производственного персонала;

· общепроизводственные накладные расходы.

После калькуляции производственной себестоимости можно приступать к составлению двух других операционных бюджетов и планированию коммерческих и управленческих расходов. Эти бюджеты относятся прежде всего к планированию и нормированию общеорганизационных (общехозяйственных) расходов.

|

из

5.00

|

Обсуждение в статье: Производственный бюджет. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы