|

Главная |

Финансовый бюджет. Бюджет доходов и расходов.

|

из

5.00

|

Финансовые бюджеты составляются на основе информации операционных бюджетов.

Формат бюджета доходов и расходов имеет особое значение при бюджетировании. Задавая структуру себестоимости продукции бизнеса или структурного подразделения формат БДиР в сущности в значительной мере определяет не только систему целевых показателей, но и форматы других основных бюджетов бизнес-единиц, порядок консолидации в сводные бюджеты компании.

Бюджет доходов и расходов - бюджет, показывающий соотношение всех доходов от продаж (по отгруженной потребителям продукции или оказанным им услугам) в плановый период со всеми видами расходов, которые предполагает понести в этот же период предприятие. Именно этот документ показывает структуру себестоимости продукции, соотношение затрат и результатов хозяйственной деятельности за определенный период. По нему можно судить о рентабельности производства (норме прибыли), возможности вернуть в срок заемные средства, с его помощью можно рассчитать точку безубыточности бизнеса.

В формате этого бюджета находят отражение все те виды расходов и затрат, которые необходимы для конкретного производства. Главный смысл формата бюджета доходов и расходов - показать руководителям предприятия эффективность хозяйственной деятельности каждого вида бизнеса, структурного подразделения и компании в целом в предстоящий период, установить лимиты (нормативы) основных видов расходов, прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет и т. п.

Общими требованиями при разработке формата БДиР являются следующие[19]:

· сопоставление изменения доходов и расходов по периодам времени (в динамике) и по отдельным структурным подразделениям, видам деятельности;

· определение и контроль рентабельности производства, вида деятельности;

· установление лимитов условно-постоянных затрат по отдельным структурным подразделениям, видам деятельности;

· установление нормативов условно-переменных и других расходов и контроль их соблюдения по отдельным структурным подразделениям, видам деятельности.

При разработке бюджетного формата необходимо четко определить все его основные статьи: и доходов, и затрат. Прежде всего надо разделить все виды издержек на две основные категории, определить, какие виды издержек относятся к прямым (переменным) затратам, а какие - к постоянным (условно-постоянным, накладным) расходам. В России в бухгалтерской практике такое разделение не принято. Следует также помнить, что нет единого, универсального критерия отнесения конкретных издержек производства к прямым или постоянным.

Одни и те же затраты для предприятий одной и той же отрасли или даже для однопрофильных структурных подразделений одного и того же предприятия могут быть в одном случае отнесены к категории переменных, а в другом - к постоянным издержкам. Единственный универсальный критерий здесь может быть один: изменяются ли данные издержки прямо пропорционально изменению объемов продаж или нет. Чтобы контролировать расходы, необходимо сопоставлять уровень постоянных расходов с активами предприятия, а уровень переменных расходов - с ее оборотами.

При разработке бюджетного формата необходимо включить в него прежде всего те статьи затрат (расходов), которые соответствуют наиболее важным (критическим) для данного бизнеса ресурсам. Однако данная проблема усугубляется еще и тем, что для каждого отдельного предприятия даже одной и той же отрасли или региона в качестве критических могут выступать самые разные ресурсы. Какие ресурсы (виды затрат или расходов) должны быть выделены в формате бюджета доходов и расходов в качестве отдельных статей, зависит от руководства предприятия.

Рассмотрим порядок составления бюджета доходов и расходов. Планирование всех показателей бюджета предпочтительнее вести в твердой валюте (особенно если внешние финансовые ресурсы привлекаются в такой валюте). Составление бюджета доходов и расходов необходимо начинать, как уже отмечалось, с разработки прогнозов сбыта и бюджета продаж. Проблема состоит в том, какой показатель выбрать для финансовой оценки объема продаж: общий оборот и (или) чистые продажи (прогноз нетто-выручки от реализации). Подсчитать чистую выручку можно разными способами.

На практике оперировать в бюджете доходов и расходов можно обоими показателями. Дело в том, что для управления финансами предприятия менеджеру важно знать не только, сколько он получит от реализации своей продукции и услуг (сколько будет стоить его продукция по отпускным ценам), но и что останется в его распоряжении от реализации для финансирования издержек и образования прибыли после обязательных расчетов с бюджетом с оборота. Кроме того, для оценки финансовой состоятельности проекта или бизнеса, прогнозируемого финансового состояния предприятия важно, чтобы все финансовые результаты можно было сопоставить друг с другом. Поэтому за рубежом часто принято оперировать в бюджете доходов и расходов чистыми продажами в качестве основного показателя финансовой оценки прогнозируемой динамики объемов продаж.

Бюджет доходов и расходов составляется и утверждается на весь бюджетный период (обычно это один календарный год), принятый на предприятии, в соответствии с ее бюджетным регламентом. Индикативно, т. е. без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели БДиР (например, объем продаж, сумма или норма прямых затрат, масса или

норма чистой прибыли и т. п.) могут устанавливаться на период до двух-пяти лет. Важно также, что внутри бюджетного периода БДиР должен иметь достаточно подробную (опять же в том виде, как это установлено бюджетным регламентом данной конкретной компании) разбивку на подпериоды. Эта разбивка зависит от степени технической и рганизационной подготовленности предприятия к постановке бюджетирования. Как минимум разбивка БДиР осуществляется помесячно (бухгалтерская отчетность, как известно, ведется поквартально). Во многих случаях, когда руководителям предприятия необходима более оперативная информация о состоянии финансов, в разрезе отдельных

видов бизнеса, БДиР может иметь подекадную или, лучше, понедельную разбивку бюджетного периода, по крайней мере на первые два квартала этого периода. При составлении индикативных БДиР достаточна помесячная разбивка на периоды более одного года.

Поскольку БДиР отражает структуру себестоимости продукции конкретного вида бизнеса, проекта, ЦФО или структурного подразделения (предприятия или фирмы в целом в случае сводного бюджета), по нему можно судить о рентабельности производства (норме прибыли), массе прибыли и возможностях погашения кредита. С его помощью можно рассчитать точку безубыточности, определить лимиты основных видов затрат, сумм перечислений вышестоящим органам управления (отчисления от прибыли, погашение общеорганизационных расходов и т. п.) по результатам хозяйственной деятельности на бюджетный период.

Общий оборот на предстоящий бюджетный период определяется по стоимости отгруженных в соответствии с прогнозом сбыта товаров и услуг предприятия или фирмы по фактическим отпускным ценам (включая все обязательные расчеты с бюджетом с оборота) для внешних потребителей. Общий оборот включает НДС и другие налоги с оборота (в том числе таможенные платежи и акцизы). Для производственных структур общий оборот включает также прирост незавершенного производства (полуфабрикатов для последующего использования во внутризаводском обороте) по планируемым (нормативным) затратам. Стоимость полуфабрикатов в БДиР отражается по трансфертным (внутренним) ценам, которые не должны учитывать все виды налогов и платежей в бюджет с оборота. Самостоятельной проблемой при этом является учет прибыли отдельного бизнеса или структурного подразделения в трансфертных ценах (могут быть случаи, когда трансфертная цена не содержит прибыль и определяется только полной себестоимостью продукции). В любом случае решение этой проблемы - задача руководителей конкретного предприятия.

Если в БДиР объем продаж рассчитан по общему обороту, то для перехода к чистым продажам предстоит определить резерв для расчетов с бюджетом с оборота. Данный показатель устанавливается отдельно руководителями предприятия по конкретному виду деятельности. Он должен быть неизменным на протяжении всего бюджетного периода (12 месяцев). По истечении 12 месяцев, например, при составлении бюджета на первый квартал следующего бюджетного периода нормативы могут быть пересмотрены. Резерв для расчетов с бюджетом состоит из всех платежей, которые предприятие осуществляет с общего оборота и обычно включает невозмещаемый НДС, акцизы, местные налоги, таможенные платежи и другие сборы в зависимости от особенностей регулирования отрасли экономики, налоговой политики федеральных и местных органов власти.

Чистые продажи, или чистая выручка от реализации, исчисляются как разница между общим оборотом и резервом для расчетов с бюджетом. Обычно именно эта позиция бюджета принимается за 100% при установлении лимитов (нормативов) затрат и прибыли. Далее определяют переменные (прямые) затраты. Прямые затраты, или себестоимость реализации товаров, работ, услуг, отражают в БДиР виды ожидаемых затрат, которые прямо пропорционально или почти прямо пропорционально связаны с ростом объемов продаж бизнеса или структурного подразделения и чья доля в чистой выручке от реализации остается почти неизменной в течение 1-3 лет. Эти затраты важны при определении точки безубыточности бизнеса или проекта, т.е. того объема продаж (чистой выручки), при котором все доходы (чистая выручка) покрывают все (прямые и накладные) расходы.

Зная чистые продажи и переменные затраты, можно определить валовую, или маржинальную, прибыль. Валовая прибыль - это разница между чистыми продажами и переменными (прямыми) затратами. Для многих видов бизнеса это первая контрольная точка в оценке финансовой состоятельности проекта или прогнозируемого финансового состояния предприятия.

Балансовая прибыль образуется после вычета из валовой (маржинальной) прибыли всех накладных расходов, увеличения ее на сумму прочих доходов и уменьшения на сумму прочих расходов. Балансоваяприбыль является объектом налогообложения, ее еще называют прибылью до уплаты налогов, и соответственно она является основным показателем для определения резерва налога на прибыль. Он планируется по ставке налога на прибыль, установленной для соответствующего вида деятельности в соответствующий период.

Чистая прибыль образуется после вычитания из балансовой прибыли налога на прибыль и других аналогичных платежей. Это прибыль, остающаяся в распоряжении предприятия, которая формирует собственный капитал предприятия вчасти увеличения (уменьшения) нераспределенной прибыли.

Чистая прибыль является главным целевым показателем бюджета доходов и расходов, вокруг которого обычно строится весь процесс оптимизации отдельных статей данного бюджета. Она же является источником возврата (погашения) инвестиционньк кредитов, займов и выплаты дивидендов.

Пример бюджета прибылей и убытков[20].

Таблица 19

| №п/п | Показатели | Источник информации | Сумма, тыс.руб. |

| 1 | Выручка от продаж | Табл.2 | 3800,0 |

| 2 | Себестоимость продаж | Табл.6 | 2012,7 |

| 3 | Валовая прибыль | Стр.1-стр.2 (3800,0-2012,7) | 1787,3 |

| 4 | Операционные расходы: Затраты на конструирование и моделирование Затраты на маркетинг Коммерческие затраты Административные затраты Итого административных расходов | Табл.15 Табл.16 Табл.17 Табл.18 | 136,0 200,0 100,0 374,0 810,0 |

| 5 | Прибыль от основной деятельности | стр.3-стр.4 (1787,3-810,0) | 977,3 |

Предприятие имеет льготы по налогу на прибыль. После соответствующих корректировок ожидается, что налогооблагаемая прибыль составит 808566,7 руб., а налог на прибыль - 808 566,7 * 0,20 = 161713,34

Финансовый бюджет представляет собой прогнозную финансовую отчетность, которая показывает финансовое положение предприятия по истечении планового года в случае, если все бюджеты выполнены без отклонений. Выходной формой финансового бюджета является проект бюджета движения денежных средств, который составляется на основе проекта отчета о прибылях и убытках и инвестиционного бюджета, но не является их расчетным итогом. Это объясняется тем, что, во-первых, статьи отчета о прибылях и убытках могут существенно отклоняться от соответствующих статей денежных поступлений; во-вторых, существуют статьи денежных поступлений и расходов, не связанных с текущим кругооборотом капитала и инвестиционной деятельностью предприятия.

Таким образом, в процессе составления проекта бюджета движения денежных средств анализируется прогнозная динамика расчетов предприятия, возможного привлечения средств и погашения кредиторской задолжности.

Бюджет движения денежных средств — один из наиболее важных бюджетов организации. При его исполнении (или неисполнении) определяются реальная платежеспособность и выполнение финансовых обязательств. Приходная часть этого бюджета (поступления) формируется на базе заказов клиентов, расходная часть (платежи) — на базе заказов на оплату сырья и материалов, оплаты труда (прямые расходы на оплату труда) и эксплуатационных расходов на оборудование.

Для разработки бюджета движения денежных средств помимоинформации бюджета продаж требуются дополнительные сведения: о затратах, не влияющих на денежный поток; платежах, относящихся к тому же периоду, в котором начисляются, и к следующему периоду; величине дебиторской задолженности на начало периода и ее изменениях за плановый период; распределении платежей по месяцам, неделям и дням внутри планируемого периода; плановом остатке свободных денежных средств на начало периода.

Бюджет движения денежных средств - это бюджет (план) движения средств на расчетных, валютных, прочих счетах и наличных денежных средств в кассе предприятия и (или) его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия. Он показывает возможные (предполагаемые исходя из условий договоров или контрактов) поступления предоплаты за поставляемую продукцию, задержки поступлений за отгруженную ранее продукцию (дебиторская задолженность), использование неденежных форм платежных документов (векселя и пр.).

Данный документ отражает потребность во внешнем финансировании (объем кредитов, инвестиций), а также способствует более точному определению объемов внешнего финансирования. Его назначение состоит в обеспечении сбалансированности поступлений денежных средств, соответствующих планируемым доходам, и их списании в соответствии с запланированными расходами бизнеса по бюджетным периодам.

Если окажется, что остатки денежных средств на начало бюджетного периода (вступительное сальдо) и ожидаемые в течение периода поступления денежных средств будут недостаточны для покрыли расходов, запланированных согласно бюджету доходов и расходов, а также других видов затрат в соответствующий бюджетный период (например, на капитальные вложения), то для данного бизнеса необходимо предпринимать шаги по поиску дополнительных источников денежных средств на соответствующий бюджетный период (взять кредит или займ, произвести зачет для снижения дебиторской или кредиторской задолженности и т.п.).

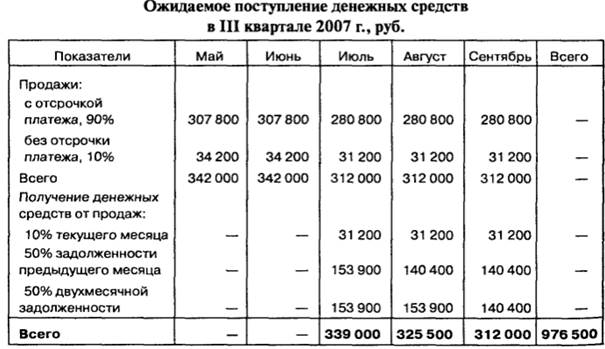

Пример бюджета движения денежных средств предприятия.

Предположим, что своевременно, т.е. в месяц продажи, на расчетный счет и в кассу предприятия поступает лишь 10% всего объема продаж, т.е. оставшаяся 90% выручки текущего месяца предприятие получает в последующие периоды; 50% дебиторской задолженности погашается через месяц после продажи, а вторая половина – спустя два месяца после отгрузки продукции и выставления покупателю счетов.

Таким образом, чтобы составить бюджет получения денежных средств, необходимо бюджет продаж детализировать по месяцам. Ниже выполнены расчеты ожидаемого поступления денежных средств от продаж на примере III квартала 2008г. (табл. 20)[21].

Таблица 20

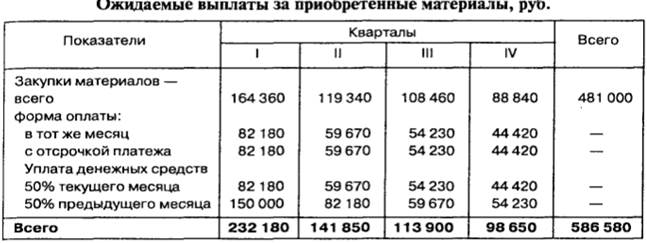

Аналогично составляются планы выплат денежных средств в счет погашения кредиторской задолженности как поставщикам, так и другим кредиторам (табл.21)[22]

Таблица 21

Помимо получения денежных средств от продаж и оплаты закупок материалов, бюджетом денежных средств должны быть учтены все другие источники поступления наличных и безналичных денег и направления их расходования.

Расходная часть бюджета формируется из выплаты заработной платы, уплаты налогов, расходов на приобретение новых активов, например основных средств. Выплата заработной платы осуществляется на предприятии в конце каждого месяца и является оплатой труда текущего месяца. Таким образом, задолженности перед работниками по заработной плате у предприятия не возникает. В табл. 13 и 12 была приведена информация о заработной плате различным категориям работников. Она составила 1800 тыс.руб. Другие выплаты (расходы на командировки, ремонт и электроэнергию и т.п.) следуют из табл. 13.

Минимальное сальдо денежных средств устанавливается руководством, и в данном случае оно планируется в размере 135 тыс.руб. на конец каждого месяца. В случае нехватки денежных средств для покрытия текущих расходов предприятием привлекаются заемные средства – банковские кредиты. Кредиты берутся в начале месяца до конца года, при этом банковская ставка составляет 18%. В скобках обозначен отток денежных средств. (табл.22)[23](см приложение 6).

На базе отчетов об инвестициях и о движении денежных средств, а также баланса на начало бюджетного периода строится проект баланса на конец бюджетного периода основу которого составляет балансовое равенство по отдельным статьям актива и пассива:

Балансовый остаток на начало планируемого периода + Плановый приход — Плановый расход = Плановый балансовый остаток на конец планируемого периода.

Технология составления БДДС является итеративной процедурой. Во-первых, устанавливается объем средств, которые необходимы бизнесу для финансирования инвестиционных затрат, т. е. дополнительных расходов на предстоящий бюджетный период. Таким образом, определяется нижняя граница внешнего финансирования. Для этого используются данные плана капитальных (первоначальных) затрат (инвестиционного бюджета).

Во-вторых, определяются дополнительные текущие затраты и пополнение оборотных средств путем распределения их внутри бюджетного периода в соответствии с пуском, наладкой и выведением на расчетную мощность.

В-третьих, на основе полученного прогноза конечного сальдо устанавливается, насколько реальные расходы превышают минимальный уровень внешнего финансирования. Это значит, что с учетом целевого норматива конечного сальдо определяется необходимый в данный период уровень внешнего финансирования, корректируется сумма кредита или инвестиций с учетом необходимости финансирования не только капитальных (первоначальных) затрат, но и прироста оборотных средств; уточняются также условия получения денежных средств из внешних источников.

БДДС составляется на весь бюджетный период (обычно на один календарный год) с максимально возможной детализацией внутри него. Составлять данный бюджет индикативно на срок более одного года возможно и целесообразно лишь в определенных случаях, когда требуется более жесткий контроль за ликвидностью операций, например, когда реализация бизнеса требует постоянного привлечения внешних финансовых ресурсов. Внутри бюджетного периода БДДС в принципе должен иметь более детальную разбивку на подпериоды, чем БДиР, поскольку его главная задача - обеспечить планирование бизнеса и контроль за его ликвидностью, разрыв которой (т. е. образование отрицательного конечного сальдо) нежелателен даже на один день.

Поэтому если БДиР составляется с помесячной разбивкой, то БДДС также должен иметь как минимум помесячную разбивку, а лучше - более детальную (например, подекадную, понедельную, а лучше - по банковским дням, хотя бы на первые один-шесть месяцев бюджетного периода).

Прогнозный баланс

Целью разработки финансового бюджета является составление прогнозируемого баланса, который является результатом как финансовых, так и нефинансовых операций предприятия. Первоначально для его создания информация из плана прибылей и убытков анализируется с позиций возможности финансирования инвестиционных мероприятий, реального выбытия и поступления денежных средств, условий погашения кредиторской и дебиторской задолженностей, установления минимального постоянного остатка свободных денежных средств. Составлением прогнозируемого баланса заканчивается работа над генеральным бюджетом и начинается его предварительный анализ с позиций того, как планы руководства предприятия скажутся на его финансовом состоянии. После корректировки планов действий предприятия и отдельных центров ответственности вносятся изменения в генеральный бюджет и вновь анализируется их влияние. Таким образом, процессы планирования, анализа и составления бюджетов сливаются в единый оперативный процесс управления, а генеральный бюджет предприятия - в оперативную финансовую модель.

Расчетный (прогнозный) баланс - это прогноз соотношения активов и пассивов (обязательств) предприятия, бизнеса, инвестиционного проекта или структурного подразделения в соответствии с фактически сложившейся структурой имущества и обязательств и ее изменением в процессе реализации других бюджетов. Его назначение - показать, как изменится стоимость предприятия в результате занятий данным видом бизнеса, хозяйственной деятельности предприятия в целом или его отдельного структурного подразделения в течение бюджетного периода. Без расчетного баланса невозможно осуществить все то, что называется полноценным финансовым анализом. В частности, невозможно рассчитать многие финансовые коэффициенты, которые могут быть использованы в качестве целевых показателей для разработки мероприятий по оптимизации финансового состояния предприятия.

Расчетный баланс лучше разрабатывать по международной методике. Расчетный баланс отличается от бухгалтерского баланса не только форматом, но и назначением. Он составляется на основе данных основных и операционных бюджетов, а не фактической отчетности. Поэтому если в бухгалтерском балансе предполагается скрупулезная точность учета фактических данных, то в расчетном балансе соотношения между различными показателями разных бюджетов. Если бухгалтерский баланс составляется для юридического лица, то расчетный баланс может составляться для отдельно взятого бизнеса.

Расчетный баланс, как и любой бухгалтерский баланс, состоит из двух основных разделов - активов и пассивов, которые всегда должны быть равны между собой.

Активы - это все имущество (денежные средства, оборудование, приобретенные лицензии, запасы сырья, материалов, готовой продукции и т.п.), а также обязательства потребителей и других лиц, которыми будет располагать бизнес или предприятие в целом, в денежном выражении на определенную дату бюджетного периода.

Пассивы - это те обязательства, которые будет нести новый бизнес перед кредиторами, заимодателями, поставщиками сырья, комплектующих и материалов, инвесторами и т. п. Величина, на которую сумма активов превышает текущие и долгосрочные обязательства, является собственным капиталом бизнеса или той величиной, на которую прирастет собственный капитал компании в результате реализации бизнес-проекта или деятельности отдельного структурного подразделения в бюджетный период.

Расчетный баланс необходимо составлять после разработки бюджета доходов и расходов, бюджета движения денежных средств и бюджета капитальных (первоначальных) вложений (инвестиционный план), составленных для данного бюджетного периода Расчетный баланс для структурного подразделения - самостоятельного юридического лица или обособленного подразделения (филиала) - показывает, насколько увеличится стоимость ресурсов, которыми он оперирует, в предстоящий бюджетный период. Он демонстрирует динамику стоимости активов, используемых в данном бизнесе для предприятия в целом, исходя преимущественно из показателей других разделов финансовых планов и капитала, средств (денежных, материальных, оборудования, недвижимости и т. д.).

Расчетный баланс обычно составляется по укрупненной номенклатуре статей, отражающей наиболее важные виды активов и пассивов. Главная особенность формата расчетного баланса по международным стандартам - расположение статей активов и пассивов в порядке убывания их ликвидности. Данный порядок объясняется тем, что собственный капитал в расчетном балансе - это один из основных показателей, по которым инвестор может оценивать привлекательность своего участия в новом бизнесе.

Рассматривая взаимосвязи расчетного баланса и БДДС, бюджета доходов и расходов и бюджета запасов, можно выделить следующие особенности технологии составления расчетного баланса.

Раздел "Актив" включает следующие статьи:

Текущие активы, в том числе:

· Банк и касса - значение данной статьи соответствует "конечному сальдо" из бюджета движения денежных средств на соответствующую дату;

· Счета дебиторов (счета к получению) - статья образуется в результате превышения "выручки от продаж" из бюджета доходов и расходов и "выручки от продаж" из бюджета движения денежных средств на период составления баланса или как строка "поступления за продукцию, отгруженную ранее" из БДДС на период, следующий за датой составления баланса;

· Материальные запасы и затраты - составляет сумму запасов готовой продукции и запасов сырья, комплектующих, а также незавершенного производства Данный показатель рассчитывается как разница между произведенной, но не нашедшей потребителя продукцией, к которой прибавляется стоимость изменения запасов сырья как разница между соответствующими статьями бюджета доходов и расходов и БДДС. Если расходы по статье "товары или материалы" в БДДС больше, чем в бюджете доходов и расходов, то запасы в расчетном балансе возрастают, если наоборот, то уменьшаются. В расчетном балансе запасы могут быть разбиты на более детальные статьи (отдельно запасы готовой продукции, запасы сырья и т. д.);

· Прочие текущие активы - это все текущие активы (например, выданные авансы), которые не были упомянуты в вышеприведенных статьях.

Основные средства - по данной статье отражается стоимость основных средств (машин, оборудования, зданий и сооружений), которые предполагается иметь в новом бизнесе (по их первоначальной стоимости). Эти данные берутся из БДДС с учетом тех активов, которые учредители предприятия вносят в новый бизнес в неденежной форме (например, взнос в новый бизнес в виде зданий, части оборудования и т.п.). Сумма амортизации основных средств отражается в расчетном балансе со знаком "минус" по данной статье.

Нематериальные активы - по данной статье отражается стоимость торговых марок (брэндов), исключительных прав на полезные модели, промышленные образцы, программы для ЭВМ и базы данных, топологии интегральных микросхем и т.д., которыми будет располагать новый бизнес. Они также отражаются в БДДС и в расчетный баланс вводятся по первоначальной стоимости. Сумма амортизации нематериальных активов отражается в расчетном балансе со знаком "минус" по данной статье.

Прочие активы и уплаченные авансы - это все нетекущие активы, которые не были отражены в вышеприведенных статьях.

Если сложить все статьи активов, то получим статью "Активы". Эта статья активов обязательно равна статье "Пассивы" другой части расчетного баланса.

Раздел "Пассив" включает следующие статьи:

Текущая задолженность, в том числе:

· Краткосрочные долги к уплате - предстоящие в течение следующего периода выплаты краткосрочных займов и ссуд. Сумма определяется в соответствии со сформулированными в ПКЗ заявками на внешнее финансирование и прочими источниками денежных средств из БДДС;

· Предстоящие в течение ближайшего года выплаты по долгосрочным кредитам - это те суммы, которые планируется выплачивать заимодателю в соответствии с условиями погашения займа и соответствующими разделами БДДС;

· Кредиторы (счета к оплате) - задолженность поставщикам за сырье и материалы, образуется как разница между соответствующими разделами БДиР и БДДС. Если стоимость сырья и материалов, отражаемая по статье "Товары или материалы" в бюджете доходов и расходов, больше, чем в БДДС, то либо в разделе активов расчетного баланса должна быть списана часть запасов (если таковые есть), либо по статье "Кредиторы" раздела пассивов должна быть увеличена сумма задолженности;

· Проценты по кредитам к уплате - сумма процентов по кратко- и долгосрочным кредитам за соответствующий период из соответствующей статьи БДДС;

· Пологи и платежи в бюджет к уплате - это те налоги и платежи в бюджет, которые в соответствии с БДДС необходимо уплатить следующем за датой составления баланса бюджетном периоде.

Долгосрочная задолженность - общая сумма долгосрочной задолженности по займам и кредитам на срок более одного года.

Прочие долгосрочные обязательства - это все пассивы, которые не были отражены в вышеприведенных статьях.

По условиям балансового равенства сумма актива баланса равна доле пассива.

Вычитая из суммы статей раздела "Актив" сумму всех перечисленных статей пассивов, получаем статью "Собственный капитал", которая показывает, на какую величину то, чем владеет бизнес, превосходит по стоимости его обязательства, т. е. собственный капитал показывает превышение активов бизнеса над всеми его обязательствами. Он включает в себя следующие статьи:

· Уставный капитал (акционерный капитал) - определяется в соответствии с заявленным уставным капиталом вновь создаваемого предприятия или той части капитала нового бизнеса, которую планирует вложить в новый бизнес уже существующее предприятие;

· Нераспределенная прибыль - эта та часть накопленной чистой прибыли, которая в различной форме используется в новом бизнесе и показывает, насколько увеличится со временем единица вложений (инвестиций) за бюджетный период. В расчетном балансе данная позиция может иметь минусовое значение (это показывает, что бизнес "проедает" уставный капитал).

Для того чтобы составить прогнозный баланс необходимо спрогнозировать остатки по основным статьям бухгалтерского баланса: внеоборотные активы, запасы и затраты, дебиторская задолженность, денежные средства, долгосрочные пассивы, кредиторская задолженность и др. Каждая укрупненная балансовая статья оценивается по стандартному алгоритму для статей активов и пассивов соответственно[24]:

А = Сн + Од - Ок;

П = Сн + Ок - Од,

где А - расчетная величина активов (конечное сальдо);

П - расчетная величина пассивов (конечное сальдо);

Сн - начальное сальдо (из отчетности);

Ок - оборот по кредиту (прогнозная оценка);

Од - оборот по дебету (прогнозная оценка).

В частности, для любой статьи дебиторской задолженности оборот по дебету представляет собой прогнозную оценку продажи товаров по безналичному расчету с отсрочкой платежа; оборот по кредиту - прогноз поступлений от погашения дебиторской задолженности.

Для определения изменения в статьях баланса используется информация, содержащаяся в плане прибылей и убытков и бюджете денежных средств в соответствии с формулой:

Пример прогнозного баланса предприятия.

Предположим, что дебиторская задолженность предприятия по состоянию на 01.01.2008г. – 400 тыс.руб.

Из плана прибылей и убытков следует, что размер дебиторской задолженности в 2008г. Составит 3 800 тыс.руб. (см. табл. 19), а поступления денежных средств за реализованную продукцию ожидается в сумме 3793,2 тыс. руб. (см. табл. 22).

Следовательно, по состоянию на 1 января 2009г. дебиторская задолженность должна составить:

400 000+ 3 800 000- 3 793 200 = 406 800руб.

Запасы материалов и готовой продукции были опредлены при составлении бюджета производства (см. табл. 5).

В планируемом периоде предполагается закупка оборудования на сумму 430 тыс.руб., следовательно, к концу 2009 года его стоимость составит 1710+430 = 2140тыс.руб.

Кредиторская задолженность предприятия складывается из обязательств оплаты приобретенных материалов, задолженности по заработной плате и расчетов с бюджетом.

Задолженность по заработной плате отсутствует, так как величина начислений соответствует величине выплат.

Задолженность по бюджету по налогу на прибыль за 2009г. составит 50 000 +161713 -195092 =16621 руб.

Задолженность поставщикам материалов определяется как

Предположим, что кредиторская задолженность предприятия на 1 января 2008 составила 150 тыс.руб., закупки материалов ожидались в сумме 481 тыс. руб.(см. табл. 22). Следовательно, размер кредиторской задолженности по состоянию на 1 января 2009г. определится как 150,0+481,0-586,58 =44,12 тыс.руб.

Допустим, что уставный капитал предприятия составил 2 113 000 руб.

Нераспределенная прибыль 2008г. составит 917,3 тыс.руб.(см. талб 19)

Сведения об имуществе и обязательствах предприятия сводятся в прогнозируемый баланс.[25] Таблица 23

Прогнозный баланс, как и бюджет доходов и расходов, зависит от учетной политики организации и является наиболее сложным с точки зрения методологии составления документом. Однако и он может быть рассмотрен в концепции сегментации бизнеса. Сводные бюджеты в виде прогнозного финансового результата и прогнозного баланса имеют существенную значимость для руководителей высшего уровня управления организацией: во-первых, они используются для окончательной проверки математической корректности и взаимосвязи всех бюджетов; во-вторых, позволяют выявить узкие места в обеспечении ресурсами, появлении непредвиденных обстоятельств и других неблагоприятных ситуаций, заранее разработать мероприятия по их устранению; в-третьих, позволяют рассчитать прогнозные значения коэффициентов ликвидности и провести прогнозный финансовый анализ деятельности организации.

Прогнозного баланса, статьи которого должны быть агрегированы с целью лучшей обозримости и выделения наиболее значимых позиций для проведения сравнительного анализа.

Помимо этого прогнозный баланс позволяет:

- рассчитать ожидаемые значения ряда финансовых коэффициентов (рентабельности продаж, оборачиваемости активов, коэффициентов ликвидности и финансовой устойчивости и т.д.) и оценить альтернативные возможности вложения денег;

- оптимизировать производственные запасы;

- спрогнозировать сумму налогов;

- установить жесткие лимиты накладных расходов в абсолютных величинах;

- выявить расхождения, случайно допущенные при составлении бюджета денежных средств и плана прибылей и убытков. Если, например, планом прибылей и убытков предусмотрен расход сырья в сумме большей, чем это предусмотрено в бюджет

|

из

5.00

|

Обсуждение в статье: Финансовый бюджет. Бюджет доходов и расходов. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы