|

Главная |

Отчетность материально-ответственных лиц и инвентаризация материально-производственных запасов на предприятии

|

из

5.00

|

Одним из важнейших условий бесперебойной работы кафе является правильная организация хранения и реализации продукции на складах - бар и кухня. От этого зависит рациональное использование продукции, повышение производительности труда, рентабельности производства и качество готовой продукции.

Основное назначение складов - хранение продукции, обработка и доставке их потребителям. Потери материалов при хранении и производстве влияние на увеличение себестоимости продукции, работ и услуг, а также создают условия для безнаказанного хищения имущества.

Перед руководством предприятия ставится задача по организации контроля за снабжением по объему и ассортименту в соответствии с заключенными договорами, соблюдение норматива и структуры товарных запасов, а также по нахождению путей снижения товарных потерь при хранении и отпуске, предупреждение возникновения недостач, растрат, хищений и т.д. В обеспечении сохранности товарно-материальных ценностей на предприятии решающее значение имеет четкая организация материальной ответственности по каждому материально-ответственному лицу. Только в этом случае достигается практическая реализация принципа персональной ответственности каждого лица, а эта ответственность вытекает из договора о материальной ответственности. При нарушении этого принципа администрация предприятия не может предъявить обоснованный иск виновным.

Повара, бармены и официанты, виновные в причинении предприятию ущерба, несут материальную ответственность при наличии прямого действительного ущерба.

Так, полная материальная ответственность наступает, если между работником и предприятием заключен особый письменный договор, по которому работник принимает на себя полную материальную ответственность по сохранности ценностей, переданных ему на хранение (Приложение 28).

Бармен и повар, согласно подписанному договору несет ответственность за:

недостачи и пересортицы на вверенном ему участке во время его смены;

соответствие качества и количества приходуемых продуктов, качеству и количеству, указанному в накладных, как по пересортице, возникшей по его вине;

соответствие качества продуктов, требуемому согласно калькуляционных карт;

работоспособность техники, обеспечивающей производственный процесс.

В договоре о полной индивидуальной материальной ответственности содержатся следующие положения о том, что: работник должен своевременно сообщать администрации обо всех обстоятельствах, угрожающих обеспечению сохранности ценностей, вести учет и представлять в установленном порядке соответствующие отчеты, участвовать в инвентаризации. А администрация, в свою очередь, обязуется знакомить работника с законодательными актами, устанавливающими правила работы с материальными ценностями, проводить в установленном порядке инвентаризацию.

При возложении материальной ответственности права и законные интересы работников гарантируются путем установления ответственности только за прямой действительный вред, в пределах и порядке, предусмотренном законодательством, и при условии, когда такой вред причинен предприятию, учреждению, организации противоправными действиями (бездействием) работника. Эта ответственность, как правило, ограничивается определенной частью заработка работника.

В конце дня бармен и повар составляют товарный отчет (Приложение 29). В приходной части товарного отчета указываются, остаток товаров на начало отчетного периода и поступление товаров за отчетный день. При этом указываются наименование документ, номер, дата и сумма поступившего товара. В расходной части товарного отчета отражается сумма выручки по кассе за день в целом по предприятию, сумма товаров отпущенных на сторону, сумма списания по акту, суммируется расход. Затем рассчитывается остаток на конец дня. Товарные отчеты составляются в двух экземплярах. Первый экземпляр отчета вместе со всеми оправдательными документами, подтверждающими поступление и выбытие товаров представляется бухгалтеру, а второй с распиской бухгалтера о приемки отчета остается у материально-ответственного лица кафе. Нумерация товарных отчетов последовательна с начала и до конца года с первого номера. Бухгалтер проверяет своевременность и полноту оприходования поступивших товаров, правильность их списания, а также правильность составления отчетов. Если при проверке цен, таксировки или подсчете бухгалтер выявляет ошибки, их исправляет корректурным способом, исправление заверяет своей подписью, а об изменениях остатка товаров ставит в известность материально-ответственных лиц, которые в свою очередь, расписываются в конце отчета, удостоверяя правильность внесенных исправлений. Бухгалтер контролирует своевременность сдачи торговой выручки барменом. Отчеты материально ответственных лиц с приложенными к ним документами подобраны по их порядковым номерам.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности на предприятии проводят инвентаризацию материальных запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. В ООО "Пилот-авто" инвентаризации материальных запасов проводят обязательно при смене материально-ответственных лиц, а так же перед составлением внутренней ежемесячной бухгалтерской отчетности ежемесячно (определение фактических остатков на первое число каждого месяца).

В состав инвентаризационной комиссии включаются: представитель администрации - администратор кафе, материально-ответственные лица (обычно два человека - сдающий и принимающий рабочую смену), а так же могут включаться и работники бухгалтерской службы.

Материально-ответственное лицо перед проведением инвентаризации должно подготовить все материальные ценности (рассортировать), оформить все приходные и расходные документы.

Бухгалтерия распечатывает инвентаризационные описи, не заполняя графу "По данным бухгалтерского учета", по структурным подразделениям (бар или кухня), подлежащим инвентаризации в количестве не менее двух экземпляров. Подготовленные инвентаризационные описи раздаются всем материально ответственным лицам для заполнения графы "Фактическое наличие" с указанием сроков заполнения.

После проверки фактического наличия материальных ценностей составляются акты инвентаризации и инвентаризационные описи. Причем основной формой первичной документации для учета результатов вещественной инвентаризации является инвентаризационная опись, а для учета документальной инвентаризации - акт инвентаризации.

В случае выявления расхождений фактических данных, полученных в процессе инвентаризации с данными бухгалтерского учета, составляется сличительная ведомость "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей".

До составления сличительных ведомостей и определения результатов инвентаризации бухгалтер организации тщательно проверяет правильность всех подсчетов, приведенных в инвентаризационных описях. Затем полученные сведения заносятся в сличительные ведомости, в которых проводится сравнение фактических сведений с данными бухгалтерских документов.

Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач: на хищения, стихийные бедствия, порчу при хранении вследствие халатности виновных лиц.

При составлении сличительных ведомостей учитывается пересортица товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы. Производится списание потерь в пределах норм естественной убыли.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия запасов и данных бухгалтерского учета предоставляются на рассмотрение руководителю организации. Окончательное решение принимает руководитель организации.

Так как деятельность ООО "Пилот-авто" связана с продуктами, которые в процессе хранения под влиянием внешних факторов могут высыхать, испаряться, вымораживаться, высыхать, разбиваться и проливаться. Для таких материалов применяют нормы естественной убыли. При инвентаризации недостачи в пределах норм естественной убыли могут быть списаны на издержки производства, в этом случае в бухгалтерском учете будут сделаны следующие проводки:

Дт 94 Кт 1030,50 - на сумму отраженной недостачи материальных ценностей;

Дт 20 Кт 9430,50 - на сумму списанной недостача в пределах норм естественной убыли.

На 01.02.2007 года в ООО "Пилот-авто" была проведена инвентаризация, в ходе которой была выявлена недостача на сумму 1650 рублей, это произошло в результате халатного отношения повара к хранению продуктов. Недостача была возмещена за счет материально-ответственного лица путем внесения средств в кассу предприятия. Отражение недостачи на счетах бухгалтерского учета будут иметь следующий вид:

Дт 94 Кт 101650,00 - на сумму выявленной недостачи по учетной стоимости материала;

Дт 73.2 Кт 941650,00 - на сумму недостачи, предъявленной к взысканию;

Дт 50 Кт 73.21650,00 - на сумму возмещения в кассу недостачи.

Оприходование запасов, оказавшихся в излишке, отражается в бухгалтерском учете организации по дебету счета 10 "Материалы" субсчет 10.01 "Сырье и материалы", в корреспонденции с кредитом счета 91 "Прочие доходы и расходы", субсчет 91.1 "Прочие доходы". В этом случае в бухгалтерском учете будут сделаны следующие проводки:

Дт 10 Кт 91.118,35 - на сумму оприходованных, выявленные по результатам инвентаризации излишки материалов.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация.

На предприятии ООО "Пилот-авто" предусмотрено обеспечение сотрудников спецодеждой, (согласно действующему трудовому законодательству). Работодатель осуществляет приобретение и выдачу за счет собственных средств специальной одежды работникам кафе.

В бухгалтерском учете приобретение спецодежды отражается на счете 10 (так же как и материально-производственные запасы) по фактической себестоимости. Планом счетов предусмотрено открытие к счету 10 специальных субсчетов: 10.10 "Специальная оснастка и специальная одежда на складе" и 10.11 "Специальная оснастка и специальная одежда в эксплуатации".

Для спецодежды в данной ситуации большую роль играет срок ее службы (эксплуатации). Так как срок эксплуатации спецодежды до одного года, то а бухгалтерском учете стоимость списывается сразу же на счета учета затрат (издержек обращения). В этом случае в бухгалтерском учете будут сделаны следующие проводки:

Дт 10.10 Кт 601750,00 - на сумму оприходованной спецодежды принятой к учету в составе МПЗ;

Дт 60 Кт 511750,00 - на сумму оплаченную поставщику за спецодежду;

Д 10.11 Кт 10.101750,00 - на сумму переданной в эксплуатацию спецодежды;

Дт 20 Кт 10.111750,00 - на сумму списания стоимости спецодежды, переданной в эксплуатацию.

Глава 3. Анализ эффективности использования материальных ресурсов на предприятии ООО "ПИЛОТ-АВТО"

3.1 Расчет экономической эффективности использования материалов ООО "Пилот-авто"

На данном предприятии материалы занимают ведущее место в себестоимости выпускаемой продукции. Стоимостное значение потребности, обеспеченности и использования материалов предполагает их стоимостную оценку.

Имея достоверную информацию, можно сопоставлять фактически сложившееся обеспечение предприятия необходимыми материалами с показателями прошлого периода. Однако для этого недостаточно данных бухгалтерских балансов за соответствующие периоды. Необходимо иметь внутреннюю отчетность организации, которая не входит в состав обязательной годовой отчетности и является коммерческой тайной в условиях рыночных отношений. Специфика выпускаемой продукции анализируемого предприятия сказывается на составе и структуре заготавливаемых материалов.

Их исследование свидетельствует о том, что по большинству потребляемых материалов нельзя иметь значительные запасы. Их наличие не только замедляет оборачиваемость, но и временно изымает средства из оборота.

Удлинение сроков хранения способствует образованию прямых убытков из-за списания продуктов питания в связи с окончанием сроков их использования.

Рассмотрим методику расчета различных показателей интенсивного использования материалов в кафе предприятия ООО "Пилот-авто". В связи с тем, что предприятие существует с марта 2007 года, для анализа используем данные двух лет - 2007 года и 2008 года. Так, общая материалоотдача всех материалов, участвующих в создании продукции, составила:

В 2007 году (Приложение 30, 31)

руб.: 876560 = 2,97 руб.;

в 2008 году (Приложение 32, 33)

руб.: 1470224 руб. = 1,55 руб.

Материалоемкость, характеризующая уровень материальных затрат, приходящийся на 1 руб. продукции (обратный показатель материалоотдачи), в целом за год ставила:

в 2007 году

руб.: 2606395 руб. = 0,34 руб.,

в 2008 году

руб.: 2285446 руб. =0,64 руб.

Таким образом, на предприятии наблюдается снижение общей материалоотдачи на 1 рубль 42 коп.

,55 руб. - 2,97 руб. = - 1,42 руб.

и рост материалоемкости на 30 коп.

,64 руб. - 0,34 руб. = 0,30 руб.

Уровень материалоотдачи изменяется под влиянием роста или снижения числителя и знаменателя формулы. На числитель дроби (выручку от реализации), кроме цен на проданную продукцию, влияют ее количество и структура.

Результаты анализа системы материалоотдачи, проведенного на предприятии ООО "Пилот-авто", занятым общественным питанием, обобщены в таблице 1.

Таблица 1

Общие показатели эффективности использования материалов ООО "Пилот-авто" за 2007-2008гг.

| № пп | Показатели | Фактически | Отклонения (+,-) | ||

| 2007г | 2008г. | абсолют-ные | относи-тельные | ||

| 1 | Выручка от продажи продукции, руб. | 2606395 | 2285446 | -320949 | -87,69 |

| 2 | Уровень материальных затрат, участвующих в производстве проданной продукции, руб. | 876560 | 1470224 | +593664 | +167,73 |

| 3 | Материалоотдача | 2,97 | 1,55 | -1,42 | -52, 19 |

| 4 | Материалоемкость | 0,34 | 0,64 | +0,3 | +188,24 |

Для определения различных причин изменения материалоотдачи и материалоемкости по отдельным группам выпускаемой продукции и используемых материалов проводятся однотипные расчеты.

На предприятии можно выделить две большие группы затрат, участвующих в производстве продукции: материальные затраты, непосредственно участвующие в производстве и материальные затраты, не участвующие в производстве продукции (Приложение 34, 35).

Таблица 2

Информация для расчета и анализа системы показателей материалоотдачи ООО "Пилот-авто" за 2007-2008гг.

| № пп | Показатели | 2007г | 2008г. | Абсолютные отклонения (+,-) | |

| 1 | Выручка от продажи продукции, руб. | 2606395 | 2285446 | -320949 | |

| 2 | Материальные затраты, не участвующие в производстве проданной продукции, руб. | 76918 | 166697 | +89779 | |

| 3 | Материальные затраты, участвующие в производстве проданной продукции, руб. | 876560 | 1470224 | +593664 |

Согласно приведенным данным общий объем материальных затрат, связанных с продажей продукции составляет:

в 2007 году

руб. + 876560 руб. = 953478 руб.,

в 2008 году

руб. + 1470224 руб. = 1636921 руб.

материалоотдача материалов, участвующих в изготовлении продукции, включая затраты, не участвующие в производстве проданной продукции, составила:

в 2007 году

руб.: 953478 руб. = 2,73 руб,

в 2008 году

руб.: 1636921 руб. = 1,40 руб.

Таким образом, показатели общей материалоотдачи за два года имеют ту же тенденцию к снижению, что и без хозяйственных затрат, не участвующие в производстве проданной продукции.

За 2008 год данный показатель снизился на 1 руб.33 коп. по сравнению с предыдущим годом.

Для экономически обоснованной характеристики уровня материалоемкости продукции необходимо определить материалоемкость ингредиентов, участвующих в производстве продукции, от материалоемкости хозяйственных затрат.

Такой расчет позволяет определить материалоотдачу продукции, причины ее роста или снижения принять меры к снижению себестоимости продукции.

Наиболее рациональным приемом отделения влияния ингредиентов является способ долевого участия материалоотдачи каждой группы материалов в показателе общей материалоотдачи.

На предприятии ООО "Пилот-авто" общий размер материальных затрат в 2007 года, составил 953478 руб. на долю основных материалов, участвующих в производстве продукции, приходится

руб.: 953478 руб. х 100 % = 91,63 %

а, хозяйственные расходы

руб.: 953478 руб. х 100 %= 8,07 %.

в стоимостном выражении это выглядит так:

материалоотдача основных материалов в 2007 году равна

,73 руб. х 91,93 %: 100 %= 2,51 руб.,

хозяйственные расходы

,73 руб. х 8,07 %: 100 %= 0,22 руб.

Соответствующие показатели за 2008 года составили:

доля в общей себестоимости материалов

руб.: 1636921 руб. х 100 % = 89,82 %,

стоимостное значение их части в показателе материалоотдачи

,4 руб. х 89,82 %. х 100 %= 1,26 руб.;

по хозяйственным затратам доля в общей себестоимости заготовления материалов по группе

руб.: 1636921 руб. х 100 % = 10,18 %,

часть материалоотдачи в стоимостном выражении

,4 руб. х 10,18 %.: 100 %= 0,14 руб.

Материалоотдача основных материалов снизилась на 1 руб.25 коп.

,26 руб. - 2,51 руб. = - 1,25 руб.,

Хозяйственных затрат снизилась на 8 коп.

,14 руб. - 0,22 руб. = - 0,08 руб.

Снижение материалоотдачи основных материалов составило:

(1,26 руб. - 2,51 руб.): 2,51 руб. х 100 % = - 49,8 %,

а хозяйственных затрат

(0,14 руб. - 0,22 руб.): 0,22 руб. х 100 % = - 36,36 %,

но удельный вес хозяйственных затрат в общих затратах материалов по продукции снизил воздействие темпов падения данного показателя.

Рассмотрим методику анализа влияния изменения структуры продаж на изменение показателей материалоотдачи 2008 года по сравнению с данными 2007 годом по основным складам - "Кухня" и "Бар", участвующим в производстве и реализации продукции (табл.3,4).

Исходные данные для анализа влияния структурных сдвигов продажи продукции на материалоотдачу за 2007г. и 2008г. по складам кафе представлены в таблице 3.

Таблица 3

Структура продажи продукции ООО "Пилот-авто" за 2007-2008гг.

| № п/п | Склад | Выручка, руб. 2008 год | Удельный вес, % | |||

| 2007 год. | 2008 год | 2007 год | 2008 год | отклонения (+,-) | ||

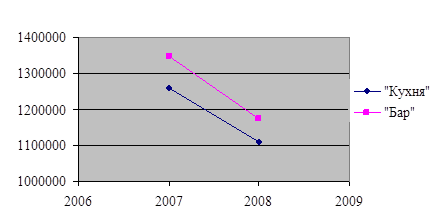

| 1 | "Кухня" | 1258046 | 1110717 | 48,27 | 48,6 | +0,33 |

| 2 | "Бар" | 1348349 | 1174729 | 51,73 | 51,4 | -0,33 |

| 3 | Итого | 2606395 | 2285446 | 100 | 100 | 0 |

Изменение выручки по складам кафе за исследуемые периоды можно проследить из нижеследующего графика на рисунке 4.

Рис.4. Изменение выручки по местам хранения запасов в кафе ООО "Пилот-авто" за 2007-2008гг.

Наибольшие структурные сдвиги произошли по складу - "Кухня", что отразилось на структуре материальных затрат

В таблице 4 отражены исходные данные для анализа влияния структурных сдвигов материалов на материалоотдачу за 2007-2008гг. в ООО "Пилот-авто".

Таблица 4

Анализ состава и структуры материальных затрат ООО "Пилот-авто" за 2007-2008гг.

| № п/п | Склад | Материальные затраты, руб. | Удельный вес, % | |||

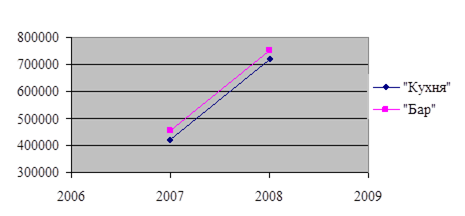

| 2007 год | 2008 год | 2007 год | 2008 год | отклонения (+,-) | ||

| 1 | "Кухня" | 422959 | 719717 | 48,25 | 48,95 | +0,7 |

| 2 | "Бар" | 453601 | 750507 | 51,75 | 51,05 | -0,7 |

| 3 | Итого | 876560 | 1470224 | 100 | 100 | 0 |

Изменение материальных затрат по складам кафе на рисунке 5.

Рис.5. Изменение материальных затрат по местам хранения запасов в кафе ООО "Пилот-авто" за 2007-2008гг.

Как и следовало ожидать, наибольшие отклонения в структуре материальных затрат по кафе, произошли по складу "Кухня". Более того, структура материальных затрат по видам продукции близка к структуре продаж по ним.

Полученные в таблице 4 данные использованы в условных расчетах, которые позволяет произвести точный анализ факторов, повлиявших на выявленное отклонение материалоотдачи по складам кафе. Как отмечалось ранее, факторами, под воздействием которых изменяется материалоотдача, являются структурные сдвиги, изменения цен на реализованную продукцию и уровень материальных затрат на изделие.

Полученные результаты повлияли на материалоотдачу отдельных видов продукции по их складам. Так, факторы, под воздействием которых изменяется материалоотдача, являются изменение цены реализованной продукции и уровень материальных затрат. Данные для анализа влияния структурных сдвигов материалов на материалоотдачу за 2007-2008гг. в ООО "Пилот-авто" отражены в таблице 5.

Таблица 5

Анализ влияния материалов на материалоотдачу ООО "Пилот-авто" за 2007-2008гг

| № п/п | Склад | 2007 год | 2008 год | Материалоотдача | ||||

| выручка,руб. | материальные затраты, руб. | выручка, руб. | матери-льные затраты, руб. | 2007 год, руб. | 2008 год, руб. | Отклонение (+,-), руб. | ||

| 1 | "Кухня" | 1258046 | 422959 | 1110717 | 719717 | 2,974 | 1,543 | -1,431 |

| 2 | "Бар" | 1348349 | 453601 | 1174729 | 750507 | 2,973 | 1,565 | -1,408 |

| 3 | Итого | 2606395 | 876560 | 2285446 | 1470224 | 2,973 | 1,554 | -1,423 |

Рассмотрим уровень материалоемкости продукции в разрезе используемых в производстве материалов, на примере показателей двух исследуемых периодов, данные для анализа приведены в таблице 2. Материалоемкость составила:

в 2007 году

руб.: 2606395 руб. = 0,34 руб.,

в 2008 году

руб.: 2285446 руб. = 0,64 руб.

Данные показатели подтверждают, что материалы составляют в 2007 году более 30 % выручки продаж, а в 2008 году - более 60%. Значит, основное внимание при определении направления снижения себестоимости продукции предприятия должно быть уделено обеспечению производственной программы необходимыми ингредиентами, их рациональному завозу и хранению, недопущению случаев списания материалов, пришедших в негодность из-за нарушения нормативных сроков хранения, а также снижению себестоимости их заготовления.

|

из

5.00

|

Обсуждение в статье: Отчетность материально-ответственных лиц и инвентаризация материально-производственных запасов на предприятии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы