|

Главная |

Анализ структуры кредитного портфеля АКБ «Банк Хакасии» и уровня просроченной задолженности

|

из

5.00

|

В настоящее время рост объемов российского потребительского кредитования и, как следствие, рост объемов просрочек по выданным потребительским ссудам, приводит к формированию рынка просроченных обязательств. Рынок долгов в настоящий момент испытывает потребность в аналитических продуктах, позволяющих организовать эффективное управление задолженностью: с высокой вероятностью определить перспективы, объем и сроки взыскания, а также выбрать подходящую стратегию работы с каждым сегментом портфеля просроченных долгов.

Для того чтобы оценить эффективность кредитной политики банка, необходимо проанализировать его кредитный портфель как характеристику структуры и качества суд, классифицированных по определенным критериям: по отраслям, видам обеспечения, степени риска и срокам.

Управление кредитным портфелем АКБ «Банк Хакасии» происходит в несколько этапов: выбор критериев оценки качества отдельно взятой ссуды; определение основных групп ссуд с указанием связанных с ними процентов риска; оценка каждой выданной банком ссуды исходя из избранных критериев; определение структуры кредитного портфеля в разрезе классифицированных ссуд; оценка качества; анализ факторов, оказывающих влияние на изменение структуры портфеля; определение суммы резерва; разработка мер по улучшению качества кредитного портфеля.

Кредиты составляют основную статью доходных активов в балансе банка, а полученные по ним проценты являются основной статьей банковских доходов. От качества кредитного портфеля зависят ликвидность и рентабельность банка, и само его существование. Поэтому анализ эффективности кредитных операций является одним из определяющих аспектов анализа экономической дельности банка. Одним из основных источников анализа являются активы, приносящие прямой процентный доход, в которых наибольшую долю составляют, как правило, кредиты. Рассмотрим изменение остатков ссудной задолженности банка по срокам размещения, которые представлены в таблице 2.11.

Таблица 2.11

Изменение остатка ссудной задолженности АКБ «Банк Хакасии» за период 2008-2010 гг., тыс. руб.

| Показатели | 01.01.2008 | 01.01.2009 | Темп прироста% | 01.01.2010 | Темп прироста % |

| Всего активов | 2 137 460 | 2 205 760 | 1,03 | 2 603 032 | 1,18 |

| Ссудная задолженность | 1 686 668 | 1 533 686 | 0,9 | 2 018 175 | 1,3 |

| Кредиты юридическим лицам | 706 655 | 539 062 | 0,7 | 688 764 | 1,27 |

| Овердрафт | 17 472 | 31 295 | 1,79 | 41 359 | 1,32 |

| Краткосрочные (до 1 года) | 301 357 | 104 869 | 0,34 | 269 465 | 2,5 |

| Среднесрочные (1-3 года) | 373 819 | 278 825 | 0,74 | 307 887 | 1,1 |

| Долгосрочные (свыше 3лет) | 7 924 | 17 503 | 2,2 | 65 122 | 3,7 |

| Просроченная задолженность | 6 083 | 6 570 | 1,08 | 4 931 | 0,75 |

| Кредиты физическим лицам | 980 013 | 994 624 | 1,01 | 1 329 411 | 1,34 |

| Краткосрочные (до 1 года) | 8 159 | 12 825 | 1,57 | 14 175 | 1,1 |

| Среднесрочные (1-3 года) | 187 218 | 196 375 | 1,04 | 300 029 | 1,53 |

| Долгосрочные (свыше 3лет) | 739 716 | 765 891 | 1,03 | 996 690 | 1,3 |

| Овердрафты и прочие предоставленные средства | 36 284 | 6 804 | 0,18 | 4280 | 0,6 |

| Просроченная задолженность | 8 736 | 12 729 | 1,45 | 18 089 | 1,42 |

Анализируя показатели по остаткам ссудной задолженности таблицы 2.14 можно сделать вывод о кредитных предпочтениях банка. Общая сумма ссудной задолженности банка на 1.01.2010г. составила 2 018 175 тыс. руб. Темп прироста за период с 2008 по 2009г. составил 0,9%,наблюдалась тенденция падения кредитного портфеля, что скорее всего было связано с нестабильной экономической ситуацией в стране и в банковском секторе, но к 2010г. наблюдался рост кредитного портфеля по сравнению с предыдущим периодом и темп прироста составил 1,3%.

Рост кредитных вложений является позитивной тенденцией и может свидетельствовать о расширении клиентской базы банка, увеличения источников получаемых доходов, достаточно эффективном использовании имеющихся у банка ресурсов и положительно влияет на качество кредитного портфеля.

Доля кредитных вложений в общей сумме активов банка на 1 января 2010 г. составила 77,53%.

По характеру деятельности заёмщики подразделяются на 2 группы: кредитование юридических лиц и физических лиц. Общая сумма ссудной задолженности юридических лиц на 1.01.2010г. составила 688 764 тыс. руб., темп прироста составил 1,27%.

При этом в данном сегменте превалирует среднесрочное кредитование (до 3 лет) - 307 887 тыс. руб., в т.ч. такой вид кредитов как овердрафты размещен в сумме 41 359 тыс. руб. На 1 января 2010г. остаток кредитной задолженности физ. лиц составил 1 329 411 тыс. руб., темп прироста составил 1,34%.

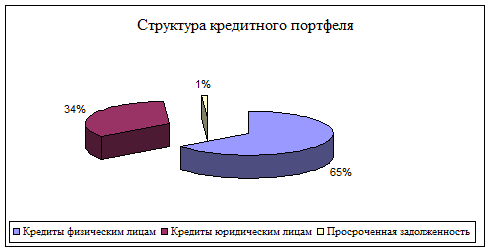

Далее необходимо проанализировать структуру кредитного портфеля АКБ «Банк Хакасии» за анализируемый период 2008-2010гг. Анализ структуры кредитного портфеля АКБ «Банк Хакасии» по состоянию на 01 января 2010 г. показывает, что на 34,12% он сформирован из кредитов, предоставленным юридическим лицам, в т.ч. среднесрочное и краткосрочное кредитование составляют большую часть; 65,87% составляют кредиты физическим лицам, большую часть из которых составляют долгосрочные - их доля составляет 49,38% от ссудной задолженности банка (табл. 2.12).

Таблица 2.12

Структура ссудной задолженности АКБ «Банк Хакасии» за период 2008-2010гг., тыс. руб.

| Показатели | 2008г. | 2009г. | 2010г. | Уд. вес, % 2008г. 2009г. 2010г. | ||

| Ссудная задолжен. | 1 686 668 | 1533686 | 2 018 175 | 100% | 100% | 100% |

| Кредиты юр/лицам: | 706 655 | 539 062 | 688 764 | 41,89 | 3,85 | 34,12 |

| Овердрафт | 17 472 | 31 295 | 41 359 | 1,03 | 2,04 | 2,04 |

| Краткоср-е | 301 357 | 104 869 | 269 465 | 17,86 | 6,83 | 13,35 |

| Среднеср-е | 373 819 | 278 825 | 307 887 | 22,16 | 18,18 | 15,25 |

| Долгоср-е | 7 924 | 17 503 | 65 122 | 0,46 | 1,14 | 3,22 |

| Проср. задолженн. | 6 083 | 6 570 | 4 931 | 0,38 | 0,42 | 0,24 |

| Кредиты физ/лицам: | 980 013 | 994 624 | 1 329 411 | 58,10 | 84,85 | 65,87 |

| Краткоср. | 8 159 | 12 825 | 14 175 | 0,48 | 0,83 | 0,70 |

| Среднесроч. | 187 218 | 196 375 | 300 029 | 11,09 | 12,80 | 14,86 |

| Долгосроч. | 739 716 | 765 891 | 996 690 | 43,85 | 49,93 | 49,38 |

| Овердрафты | 36 284 | 6 804 | 428 | 2,15 | 0,44 | 0,84 |

| Проср.задолженн. | 8 736 | 12 729 | 18 089 | 0,53 | 0,82 | 0,09 |

Таким образом, очевидно, что большую часть в структуре банка занимают кредиты физических лиц, несмотря на то, что относительные показатели снижены на 18,98% по сравнению с 2009г.

Что касается изменений показателей кредитования юридических лиц в 2010 г., что здесь наблюдается тенденция увеличения по сравнению с 2009г. на 30,27%, хотя прослеживается снижение по сравнению с показателями 2008 г. на 7,77%.

Структура портфеля на 1.01.2010г. представлена на рис. 2.1.

Рис. 2.1. Структура кредитного портфеля АКБ «Банк Хакасии» на 01.01.2010г.

Немаловажное значение при анализе структуры кредитного портфеля приобретают внешние факторы, такие, как политика государства в области экономики, социальные реформы, разработка и внедрение национальных проектов, позволяющих выйти на новый, более высокий уровень развития страны и региона.

Динамика структуры кредитного портфеля АКБ «Банк Хакасии» представлена на рисунке 2.2.

2008 2009 2010

Рис. 2.2. Динамика изменения структуры кредитного портфеля АКБ «Банк Хакасии» за период 2008-2010гг.

О качестве кредитного портфеля можно судить по доле просроченной задолженности в общей сумме кредитных вложений и доле кредитов различных групп качества. Оценка качества портфеля - табл. 2.13.

Таблица 2.135

Качество кредитного портфеля АКБ «Банк Хакасии» за период 2008-2010гг., тыс. руб.

| Показатели | Остаток на 01.01.2008г. | Остаток на 01.01.2009г. | Темп прироста % | Остаток на 01.01.2010г. | Темп прироста % |

| 1. Кредитные вложения, в т.ч.: | 1 686 668 | 1 533 686 | 0,9 | 2 018 175 | 1,3 |

| Просроченная задолженность | 14 719 | 19 299 | 1,3 | 23 020 | 1,19 |

| Доля в % | 0,87 | 1,25 | 1,4 | 1,14 | 0,9 |

| Сомнительная задолженность (3-5 группы риска) | 600 | 925 | 1,5 | 770 | 0,8 |

| Доля в % | 0,03 | 0,06 | 2 | 0,03 | 0,5 |

| 2. Принятое обеспечение по выданным кредитам | 1 000 | 1 480 | 1,48 | 8 011 | 5,4 |

Очевидно, что показатель уровня просрочки - это весьма условный ориентир при оценке ситуации с плохими долгами. Кроме того, определенные выводы можно сделать, сопоставляя задолженность по ссудам на отчетную дату с суммой принятого обеспечения. Общая сумма просроченной задолженности на 01.01.2010г. равна 23 020 тыс. руб., темп прироста составил 1,19%, ее доля в общей сумме кредитных вложений составляет 1,14 %. Наблюдается рост отрицательного показателя, который негативно сказывается на качестве кредитного портфеля. Уровень сомнительной задолженности вырос в 2009г. на 1,5% и снизился на 0,8%в 2010г. Принятое обеспечение по выданным кредитам за отчётный период выросло с 1 000 тыс. руб. до 8 011 тыс. руб. Рост произошёл за счёт увеличения принятого в качестве обеспечения имущества, кроме ценных бумаг, в т.ч. участились случаи предоставления в залог гарантий и поручительств.

Основная цель деятельности АКБ «Банк Хакасии» как коммерческой структуры - получения максимальной прибыли в долгосрочной перспективе. Это включает в себя потенциальный рост объёма банковских операций, увеличения собственного капитала, приемлемый уровень риска для кредиторов и вкладчиков, повышение имиджа в глазах клиентов.

Финансовый результат деятельности банка - показатель, концентрирующий в себе результат разнообразных пассивных и активных операций банка и отражающий влияние всех факторов, воздействующих на деятельность банка. В связи с тем, что вся деятельность банка нацелена на получение прибыли в условиях постепенно усиливающейся конкуренции, главной задачей становится поиск возможности получения дополнительного дохода без того, чтобы не подвергать банк неоправданному риску.

Поскольку целью функционирования АКБ «Банк Хакасии» является получение максимальной прибыли при допустимом уровне рисков, доходность кредитного портфеля банка является одним из критериев оценки его качества.

Далее целесообразно произвести расчет кредитных вложений. Данный коэффициент рассчитывается как отношение полученных процентов по срочным и просроченным кредитам за период к среднему остатку ссудной задолженности, в процентном отношении. Структура активов и процентных доходов за период 2009-2010гг. представлена в таблице 2.14.

Таблица 2.14

Структура активов и процентных доходов АКБ «Банк Хакасии» за период 2009-2010 гг., тыс. руб.

| Показатели | Среднегодовой остаток задолженности | Полученные проценты по ссудам | Средняя доходность % | |||

| 2009г. | 2010г. | 2009г. | 2010г. | 2009г. | 2010г. | |

| Кредитный портфель, в т.ч: | 1 533 686 | 2 018 175 | 240 400 | 320 000 | 15,67 | 15,85 |

| Кредиты юрид. лицам | 539 062 | 688 764 | 80 000 | 100 000 | 14,84 | 14,51 |

| Кредиты физ.лицам | 994 624 | 1 329 411 | 160 000 | 220 000 | 0,16 | 16,54 |

Средняя процентная ставка по размещённым средствам в 2009 г. и в 2010 г. составила соответственно 15,67% ((240 400/1 533 686)*100) и 15,85% ((320 000/2 018 175)*100%), а ставка рефинансирования ЦБ составляла в 2009г. 12,5%, в 2010 г. - 8,75% годовых. Таким образом, средняя ставка банка по кредитам за анализируемый период несколько превышает ставку рефинансирования. Для детального анализа качества кредитного портфеля приведем структурные показатели деятельности, которые представлены в таблице 2.15 дипломной работы.

Таблица 2.15

Структурные показатели за период 2008-2010гг.

| Структурные показатели | 2008г., % | 2009г., % | Измен. 2009-2008гг. | 2010г., % | Измен. 2010-2009гг. |

| Доля работающих активов в активах-нетто | 80,51 | 71,36 | - 9,15 | 77,36 | 6 |

| Доля ссуд юрид. лицам в работающих активах | 33,06 | 24,43 | - 8,63 | 24,46 | 0,03 |

| Доля просроч.задолженности в ссудной, в том числе: 1.Просрочка юрид.лиц 2. Просрочка физич. лиц | 0,38 0,53 | 0,42 0,82 | - 0,04 - 0,29 | 0,24 0,09 | - 0,18 - 0,73 |

| Доля ссуд физ. лицам в работающих активах | 45,84 | 45,09 | 0,75 | 51,07 | 5,98 |

По данным таблицы видно, доля работающих активов в активах-нетто в 2009г. уменьшилась по сравнению с данными 2008г. на 9,15 п.п., однако, по сравнению с предыдущим 2009г. увеличилась на 6%.

Таким образом, в целом качество кредитного портфеля АКБ «Банк Хакасии» можно оценить как удовлетворительное, что говорит об эффективности проводимой кредитной политики банка за анализируемый период.

Однако банку необходимо уделить особое внимание на рост просроченной задолженности заемщиков в общем ссудном портфеле, а также на увеличение уровня кредитного риска. Руководству банка необходимо повысить эффективность системы управления кредитным риском в АКБ «Банк Хакасии». Оценка уровня принимаемых рисков кредитования должна осуществляться на основе системного анализа с учетом возможных изменений ключевых индикаторов финансового рынка, структуры активов и пассивов банка.

|

из

5.00

|

Обсуждение в статье: Анализ структуры кредитного портфеля АКБ «Банк Хакасии» и уровня просроченной задолженности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы