|

Главная |

Физический и моральный износ ОПФ.

|

из

5.00

|

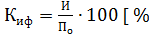

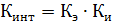

Физический износ– это потеря ОПФ своих первоначальных качеств. Для ее характеристики вводится коэффициент физического износа.

] , где

] , где  первоначальная стоимость ОПФ, И – стоимость износа ОПФ.

первоначальная стоимость ОПФ, И – стоимость износа ОПФ.

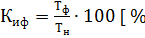

Для объектов с фиксированным сроком службы:

],

],

где  фактический срок службы,

фактический срок службы,  номинальный срок службы.

номинальный срок службы.

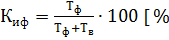

Если срок службы больше нормативного, то

], где Tв–возможный дополнительный срок службы ОПФ.

], где Tв–возможный дополнительный срок службы ОПФ.

Коэффициент физической годности определяет соотношение ОПФ на данный момент времени:

Недостатком коэффициентов, заданных таким образом является то,что они предполагают равномерный износ ОПФ, что не всегда реализуется на практике.

Моральный износ ОПФсостоит в том, что они обесцениваются до их физического износа.Выделяют две формы морального износа:

1) происходит обесценивание идентичного оборудования, вследствии удешевления его производства в современных условиях;

2) происходит обесценивание ОПФ,в следствии появлении нового более производительного и более совершенного технически оборудования.

Воспроизводство ОПФ – это непрерывный процесс их обновления путем приобретения новыхОПФ, осуществления реконструкции,технологического перевооружения или модернизации, а так же осуществления капитального ремонта.

Стоимость ОПФ на конец года (отчетного периода):

,

,

где  стоимость ОПФ на начало отчетного периода;

стоимость ОПФ на начало отчетного периода;  стоимость введенных ОПФ за отчетный период;

стоимость введенных ОПФ за отчетный период;  стоимость ликвидированных ОПФ за отчетный период.

стоимость ликвидированных ОПФ за отчетный период.

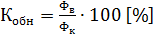

Для характеристики воспроизводства ОПФ используют коэффициент обновления ОПФ

;

;

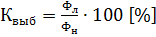

коэффициент выбытия ОПФ

;

;

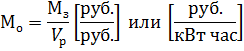

среднегодовая стоимость ОПФ:

где n – количество месяцев отработанных ОПФ за год, m – количество месяцев недоработанных ОПФ до конца года.

Использование ОПФ характеризуется следующими показателями:

фондовооруженность труда

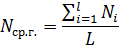

среднегодовая численность производственного персонала

среднегодовая численность производственного персонала

суммарная численность работников за все дни отчетного периода; L – количество дней в отчетном периоде;

суммарная численность работников за все дни отчетного периода; L – количество дней в отчетном периоде;

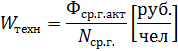

техническая фондовооруженность

где Фср.г.акт – среднегодовая стоимость активной части ОПФ;

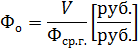

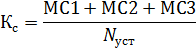

фондоотдача:

где V – объем выпущенной продукции в стоимостном выражении, фондоотдача так же может быть рассчитана по формуле

где ПТ – производство труда; W – фондовооруженность труда;

коэффициент экстенсивного использования оборудования по времени

режимный и номинальный фонды работы оборудования;

режимный и номинальный фонды работы оборудования;

коэффициент интенсивности использования оборудования

где  фактическая производительность труда;

фактическая производительность труда;  возможная производительность труда (коэффициент показывает использование оборудования по мощности);

возможная производительность труда (коэффициент показывает использование оборудования по мощности);

интегральный коэффициент использования оборудования

;

;

коэффициент сменности использования оборудования

где  оборудование, работающее в одну смену,

оборудование, работающее в одну смену,  оборудование, работающее в две смены;

оборудование, работающее в две смены;  оборудование, работающее в три смены;

оборудование, работающее в три смены;  количество оборудования, установленного на предприятии.

количество оборудования, установленного на предприятии.

Важными характеристиками использования ОПФ являются показатели рентабельности (прибыльности). Показатель рентабельности имущества организации – это отношение прибыли к средней величине стоимости имущества предприятия за отчетный период. Рентабельность собственных средств – это отношение прибыли к средней величине стоимости собственных средств организации.

Рентабельность ОПФ – отношение прибыли к среднегодовой стоимости основных производственных фондов.

Амортизация ОПФ.

Для возмещения износа ОПФ их стоимость в виде амортизационных отчислений закладывается в затраты на производство продукции. Таким образом, амортизация – это постепенный перенос стоимости ОПФ на выпускаемую продукцию. Амортизационные отчисления производятся ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных производственных фондов.

Норма амортизации – отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в процентах. Нормы амортизаций устанавливаются и периодически пересматриваются государством. Они являются обязательными для всех организаций(предприятий), независимо от форм собственности и вида хозяйственной деятельности. Начисление амортизаций по основным производственным фондам осуществляется, начиная с 1-го числа месяца, следующего за месяцем их введения в эксплуатацию.

После выбытия ОПФ из эксплуатации, начисление амортизации по ним прекращается с 1-го числа месяца, следующего за месяцем их выбытия.

Существует четыре способа амортизации:

1) Линейный, при этом амортизационный платеж рассчитывается следующим образом

норма амортизации;

норма амортизации;

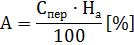

2) Уменьшаемого остатка, при этом амортизационный платеж рассчитывается следующим образом

[%],

[%],

где Сост – остаточная стоимость ОПФ;

3) По сумме чисел лет полезного использования, при этом амортизационный платеж рассчитывается следующим образом

[%],,

[%],,

срок службы;

срок службы;  сумма чисел лет срока службы;

сумма чисел лет срока службы;

4) Пропорционально величине выпущенной продукции или оказанных услуг.

11. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

Оборотные средства подразделяются на оборотные фонды и фонды обращения.

Оборотные фонды – этосредства производства, которые однократно участвуют в процессе производства, полностью перенося свою стоимость на создаваемую продукцию. К ним относятся рабочая сила, топливо, комплектующие изделия и так далее.

Фонды обращения – средства, обслуживающее процесс производства и реализации продукции. Сюда относятся – тепловая и электрическая энергия, отпущенные потребителю, но еще не оплаченные им; денежные средства на счетах в банке и в кассе предприятия и так далее.

Под структурой оборотных средств понимается отношение их отдельных элементов (запасы топлива, материал, комплектующие, расходы будущих периодов, финансовые активы, тепловую и электрическую энергию поставленную потребителю, но не оплаченную им, денежные средства в расчетах, денежные средства в кассе предприятия и на счетах в банке) к общей совокупности.

По сферам обращения оборотные средства делятся на:

· оборотные фонды

· фонды обращения

по охвату нормированием:

· нормируемые – топливо, комплектующие изделия и так далее.

· не нормируемые – дебиторская задолженность,денежные средства в кассе предприятия и на счетах в банке и так далее

по источникам формирования:

· собственные

· заемные.

Обобщающими показателями использования оборотных средств являются:материалоотдача

материальные затраты в стоимостном выражении;

материальные затраты в стоимостном выражении;  объем реализованной продукции в стоимостном выражении;

объем реализованной продукции в стоимостном выражении;

материалоемкость

Кчастным показателям относятся такие как топливоемкость, электроемкость и так далее..

Коэффициент оборачиваемости показывает, сколько оборотов совершили оборотные средства за определенный период времени.

реализованная (выпущенная) продукция в стоимостном выражении,

реализованная (выпущенная) продукция в стоимостном выражении,  средняя величина стоимости оборотных средств за отчетный период (остаток оборотных средств за отчетный период).

средняя величина стоимости оборотных средств за отчетный период (остаток оборотных средств за отчетный период).

Показатель продолжительности одного оборота, оборотных средств показывает, за какой срок предприятию возвращается его оборотные средства, в виде выручки от реализации готовой продукции

12. ОСУЩЕСТВЛЕНИЕ ИНВЕСТИЦИЙ НА ЭНЕРГЕТИЧЕСКОМ ПРЕДПРИЯТИИ.

Инвестиции – это денежные средства, ценные бумаги, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объект хозяйственной деятельности с целью получения прибыли или достижения иного положительного результата.

Выделяют две группы инвестиций:

1) реальные – вложения в основной и оборотный капитал предприятия;

2) портфельные – вложения в ценные бумаги и активы хозяйственных субъектов

Капитальные вложения – это инвестиции в основной капитал.

По направлению использования капитальные вложения делятся:

· производственные – направляемые на развитие предприятия;

· непроизводственные –направляемые на развитие социальной инфраструктуры.

По формам воспроизводства основных фондов выделяют: капитальные вложения, направляемые на строительство, реконструкцию, техническое перевооружение и модернизацию производства.

Выделяют: технологическую, воспроизводственную и территориальную структуру капитальных вложений.

Технологическая структура – это состав затрат на сооружение какого-либо объекта ОПФ и их доля в общей сметной стоимости.

Воспроизводственная структура – это распределение капиталовложений в общей сметной стоимости по формам воспроизводства ОПФ (реконструкция, новое строительство и техническое перевооружение).

В общем виде план инвестиций состоит из плана портфельных инвестиций (объем покупки и реализации ценных бумаг) и плана реальных инвестиций (на производственное и непроизводственное развитие предприятия).Основой составления этих планов является срок ввода в действие производственных мощностей, сметная стоимость и показатели, оценивающие эффективность проекта (рентабельность, срок окупаемости и т.д.).

|

из

5.00

|

Обсуждение в статье: Физический и моральный износ ОПФ. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы