|

Главная |

Методы оценки эффективности инвестиций.

|

из

5.00

|

Существует два основных метода оценки эффективности инвестиций. Первый метод основан на сравнении величины инвестиций с величиной дохода, получаемого от их использования, путем сопоставления цен спроса и предложения на инвестиционный товар.

Цена спроса представляет собой дисконтированную стоимость осуществления инвестиций.Предприниматель заинтересован в осуществлении инвестиций в том случае, если ожидаемый доход от их использования будет не меньше величины вложенных средств.Поэтому для принятия решения об осуществлении инвестиций необходимо определить, сколько будет стоить доход, который предприниматель может получить в будущем. Необходимо знать дисконтируемую (приведенную) стоимость. Она рассчитывается по формуле:

(12.1),

(12.1),

доходполучаемый в будущем,N – норма дисконта; n- временной интервал осуществления инвестиций. Таким образом дисконтированная стоимость осуществления инвестиций определяет цену спроса на инвестиционный товар.

доходполучаемый в будущем,N – норма дисконта; n- временной интервал осуществления инвестиций. Таким образом дисконтированная стоимость осуществления инвестиций определяет цену спроса на инвестиционный товар.

А цена предложения, определяется величиной капитала на финансовом рынке, который может быть использован для осуществления инвестиций. Считается, что инвестиции целесообразно осуществлять, если цена спроса не меньше цены предложения.

Второй метод – это сравнение нормы отдачи от инвестиций, с макроэкономическими показателями, характеризующими состояние экономики (рыночная ставка процента, ставка рефинансирования и уровень инфляции).

Норма отдачи от инвестиций рассчитывается по формуле:

(12.2),

(12.2),

где ЧДД – чистый дисконтированный доход от осуществления инвестиций, ДК – дисконтированные капиталовложения.

При осуществлении инвестиций стоимостная оценка осуществленных затрат и полученных результатов оценивается в базисных, мировых, прогнозных и расчетных ценах.

Базисная цена – это цена, сложившаяся в народном хозяйстве на определенный момент времени. Она считается неизменной в течении всего расчетного периода. Оценкаэкономичной эффективности инвестиционного проекта в базисных ценах, осуществляется на стадии технико-экономического исследования инвестиционных возможностей.

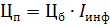

На стадии реализации технико-экономическая эффективность инвестиционного проекта осуществляется в прогнозных и расчетных ценах.Прогнозная цена – это цена продукции на период времени осуществления инвестиционного проекта. Она рассчитывается по формуле:

(12.3),

(12.3),

где Цб – базисная цена,Iинф – индекс инфляции.

Расчетная цена определяется по формуле:

(12.4),

(12.4),

гдеК – это индекс учитывает прогнозируемый уровень инфляции, L – целое число.Расчетные цены используются для вычисления интегральных показателей эффективности осуществления инвестиций. Если текущее значение затрат и результатов выражается в прогнозных ценах, то это позволяет сравнить результаты расчетов при различных уровнях инфляции.

При оценке эффективности инвестиционных проектов и сравнении эффективностей различных проектов используются показатели – чистый дисконтированный доход, срок окупаемости инвестиционного проекта, величина (уровень) рентабельности инвестиционного проекта.

Чистый дисконтированный доход рассчитывается по формуле:

(12.5),

(12.5),

инансовый результат на-ом шаге осуществления инвестиционного проекта,

инансовый результат на-ом шаге осуществления инвестиционного проекта,  затраты на

затраты на  шаге осуществления инвестиционного проекта,Т – период осуществления инвестиционного проекта.

шаге осуществления инвестиционного проекта,Т – период осуществления инвестиционного проекта.

Индекс доходности рассчитывается по формуле:

(12.6),

(12.6),

дисконтированные капиталовложения,

дисконтированные капиталовложения,  затраты на шаге осуществления инвестиционного проекта, без учета капитальных вложений, суммарные дисконтированные капиталовложения рассчитываются по формуле:

затраты на шаге осуществления инвестиционного проекта, без учета капитальных вложений, суммарные дисконтированные капиталовложения рассчитываются по формуле:

(12.7),

(12.7),

где  капиталовложения на t-ом шаге осуществления инвестиционного проекта.

капиталовложения на t-ом шаге осуществления инвестиционного проекта.

Внутренняя норма доходности – это внутренняя норма дисконта (Nвн), при которой суммарная величина приведенных дисконтированных эффектов равна суммарной величине дисконтированных капиталовложений.

(12.8).

(12.8).

Если сравнение альтернативных инвестиционных проектов по чистому дисконтированному доходу и внутренней норме доходности приводит к противоположным результатам, то предпочтение отдается чистому дисконтированному доходу, так как он является абсолютной величиной.

Срок окупаемости – это время за которое доход от производственной деятельности покроет затраты на осуществление инвестиций.

При функционировании любого предприятия можно выделить инвестиционную, операционную и финансовую деятельность. Инвестиционная – связана с изменениями в основных фондах; операционная – с результатами хозяйственной деятельности и текущими затратами; финансовая – связана с операциями по кредитованию хозяйственной деятельности и портфелем ценных бумаг.Каждый вид деятельности характеризуется результатом, который определяется как разница между притоком и оттоком денежных средств.

Поток реальных денег – это разность между притоком и оттоком денежных средств по операционной и инвестиционной деятельности.

Сальдо реальных денег – разница между притоком и оттоком денежных средств по всем трем видам деятельности.

Поток денежных средств от инвестиционной деятельности – это аналог капиталовложений на шаге осуществления инвестиционного проекта. Он включает в себя набор элементов, которые могут быть как затратами, так и доходами:

1) Земля;

2) Здания и сооружения;

3) Машины и оборудования;

4) Нематериальные активы;

5) Вложения в основной капитал: 1) +2) +3) +4) =5);

6) Портфельные инвестиции;

7) Общая величина инвестиций: 7) =5) +6.

Денежный поток от операционной деятельности является аналогом разницы результатов и затрат на  шаге осуществления проекта. Он включает в себя следующие виды доходов и затрат:

шаге осуществления проекта. Он включает в себя следующие виды доходов и затрат:

1) Объем продаж;

2) Цена;

3) Выручка от реализации;

4) Внереализационные доходы – доходы, не связанные с реализацией продуктов производства;

5) Переменные затраты;

6) Постоянные затраты;

7) Амортизация зданий;

8) Амортизация оборудования;

9) Проценты по кредитам;

10) Валовая прибыль: 10) = 3) +4) -5) -6) -7) -8) -9);

11) Налоги и сборы;

12) Чистая прибыль: 12) = 10) -11);

13) Амортизация: 13) = 7) +8);

14) Денежный поток от операционной деятельности: 14) = 12) +13).

Денежный поток от финансовой деятельности включает в себя следующие виды притока и оттока денежных средств:

1) Собственный капитал;

2) Краткосрочные кредиты;

3) Долгосрочные кредиты;

4) Погашение задолженности по кредитам;

5) Выплата дивидендов;

6) Результаты финансовой деятельности: 6) = 1) +2) +3) -4) -5).

Необходимым критерием принятия любого инвестиционного проекта и установления его эффективности является положительное сальдо реальных денег в каждом временном отрезке осуществления инвестиционного проекта.

13. ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА.

В общем виде производительность труда – показатель, характеризирующий его результативность,тоесть отдачу каждой единицы использованного экономического ресурса труда.Существуют два аспекта понимания сущности производительности труда.

Первый аспект характеризует ее как продуктивность трудовой деятельности: соотношение измеренного тем, или иным способом количества продукции, произведенной предприятием или отраслью и потребовавшихся для этого затратами ресурса труда, измеренными в человеко-часах, человеко-днях или среднегодовой численности промышленно-производственного персонала. В данном случае, рост производительности труда является определяющим фактором увеличения объема производства.

Второй аспект определяет сущность производительности труда как эффективность труда: соотношение экономического результата деятельности (выручка от реализации продукции) и затрат, связанных с привлечением и использованием экономичного ресурса труда (затрат на заработную плату, социальные выплаты, подбор и подготовка кадров, охрана труда и так далее). Очевидно, что вторая трактовка более общая.

Выделяют три основных фактора производства: труд, земля, капитал.Можно говорить о производительности каждого из них.С учетом этого,производительность труда определяется как отношение количества продукции произведенной предприятием за определенный период времени к количеству ресурсов, потребленных предприятием за этот же период. Используя этот подход можно говорить о производительности материалов, энергии, оборудования и об общей производительности. Рост производительности труда может быть обусловлен ростом результатов труда при неизменных затратах ресурсов; снижением затрат при неизменном или возросшем результате;одновременным ростом результата и затрат при опережающих темпах роста результата или одновременнымуменьшением результата и затрат при опережающем темпе уменьшения затрат.

Показатели производительности труда.

В зависимости от способа измерения объема выпуска продукции различают:

1) Натуральные показатели. Они выражаются в физических единицах, точно и отражают динамику продуктивности труда, но могут применяться только при выпуске однотипной продукции или на отдельном рабочем месте.

2) Условно – натуральные показатели. Они используются для привидения различной, но однотипной продукции к условно – натуральному измерителю по определенному параметру(по нормированной трудоемкости или по цене).Они могут применяться на уровне отельного рабочего места, участка, цеха или всего предприятия в целом.

3) Трудовые показатели труда.Они измеряют выпуск в нормированных часах базового периода.При этом определяется нормированная трудоемкость по каждому виду произведенной продукции или выполненных работ.Затем эти показатели суммируются. Для обеспечения сопоставимости показателей труда в динамике, осуществляется пересчет нормированной трудоемкости в отчетном периоде по нормам базового периода. Эти показатели используют на уровне отдельных рабочих мест, участков и цехов.

4) Стоимостные (ценовые) показатели являются универсальным.Они являются полностью сопоставимыми, применительно к различным видам продукции или работ. Они применяются на уровне рабочего места, участка, цеха, предприятия и всей отрасли.Для компенсации влияния изменения цен, при пересчете ценовых показателей используют дефлятор ВВП.Это отношение ВВП отчетного периода, в ценах отчетного периода, к ВВП отчетного периода, в ценах базового периода. Этот показатель определяет индекс инфляции вэкономике за отчетный период

Методы измерения производительности труда.

Под методами измерения производительности труда понимают качественно обособленные системы ее измерения. Они отвечают специфичным условиям производства и целям анализа. Существуют векторные, многофакторные и многокритериальные методы. Они предполагают измерение производительности труда с помощью набора частных показателей. В качестве наиболее распространенных показателей производительности труда на уровне предприятия используют:

1) выпуск на один отработанный или оплаченный человеко-час;

2) Выпуск на одного среднесписочного работника;

3) Выпуск на один рубль материальных затрат;

4) Выпуск на один рубль или единицу затраченной энергии;

5) Выпуск на один рубль основного капитала;

6) Выпуск на один рубль амортизации;

7) Выпуск на один отработанный машию-час.

Под выпуском понимается валовая или товарная продукция, измеренная в натуральных или стоимостных единицах, или добавленная стоимость.

В рыночной экономике велика степень неопределенности ситуации на рынке.В следствии чего, возникают колебания загрузки производственных мощностей и занятости персонала. Кроме этого, быстро меняются технологии, и происходит постоянный рост капиталоемкости производства. В этих условиях целесообразно рассчитывать показатели производительности труда отдельно по постоянным и переменным издержкам.В управленческом учете такой способ получил название – директ-костинг (учет сумм покрытия). В нем используют два показателя: выпуск в ценах реализации отнесенный к переменным затратам; выпуск в ценах реализации отнесенный к постоянным затратам.Измерение производительности труда на базе метода директ-костинга возможно осуществить на уровне отдельных производственных подразделений Директ-костинг является частным случаем векторного метода, оценивающего производительность на базе одного или ограниченного количества, влияющих на нее факторов.

Многофакторный метод предполагает построение показателя, рассчитываемого как отношение выпуска к затратам, и объединяющего, тем или иным способом в числителе все или наиболее важные виды продукции, а в знаменателе все или наиболее важные виды затраченных ресурсов. Он используются для обобщающей оценки эффективности использования факторов, определяющих производительность труда. Если выпуск продукции оценивается по рыночной стоимости, то общие затраты включают в себя все виды затрат, понесенных в результате производства и реализации продукции. Если результат хозяйственной деятельности оценивается по добавочной стоимости, то в составе общих затрат учитываются только затраты на рабочую силу и основной капитал.

При использовании многокритериального метода выделяется ряд признаков наилучшим образом характеризующих производительность труда применительно к конкретному предприятию или производственному подразделению. Затем эти признаки сводятся в единый показатель. Алгоритм метода задается матрицей Феликса-Ригза. Он состоит из пяти этапов:

1) Определяется перечень критериев, характеризующих деятельность предприятия и показателей наилучшим образом их отражающих;

2) Определяются фактическое и предельные – минимальное и максимальное значение для каждого из показателей с присвоением им оценок 3,0,10 баллов;

3) Определяются показатели, соответствующие баллам в интервале от 0 до 3 и от 3 до 10;

4) Процедура ранжирования – каждому из показателей присваивается вес значимости исходя из того, что сумма весов значимости для всех критериев должна быть равна 100;

5) Определяется общий показатель производительности труда, рассчитываемый, как сумма баллов, полученных перемножение баллов по каждому отдельному критерию на его вес значимости (ранг).

Динамика производительности определяется путем сопоставления суммы баллов в предшествующем (базовом) и анализируемом периоде. Следует отметить, что адекватное представление об эффективности деятельности предприятия при использовании этого метода, во многом зависит от субъективности экспертных оценок при выборе перечня критериев и установлении веса значимости каждого из них.

Факторы, влияющие на производительность труда.

Выделяют внешние (не регулируемые на уровне предприятия) и внутренние (регулируемые на уровне предприятия) факторы, влияющие на производительность труда.Внешние – это природно-климатические условия, особенности бюджетно-налоговой и кредитно-денежной политики государства, а так же инвестиционной, структурной экономической, промышленной и социальной политики, реализуемой государством. Внутренние – это материально-технические, организационные и социальные факторы, определяющие производительность труда. Они могут регулироваться на уровне предприятия. Как самостоятельный регулируемый фактор рассматривается эффект масштаба производства.

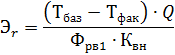

К материально-техническим факторам относятся: модернизация, действующего оборудования, замена устаревшего оборудования новым, более производительным, повышение уровня автоматизации, внедрение новых и ресурсосберегающих технологий и использование новых видов топлива. Материально-технические факторы за счет повышения производительности труда создают предпосылки к уменьшению трудоемкости производственной продукции и увеличению капиталовооруженности труда. Критерием действия материально-технических факторов является показатель капиталоотдачи:

, где IQ– индекс объема производства, IK– индекс капиталоемкостипроизводства.

, где IQ– индекс объема производства, IK– индекс капиталоемкостипроизводства.

Производительность труда будет возрастать, если  . Она будет определяться по формуле:

. Она будет определяться по формуле:

где  индекс капиталовооруженности.

индекс капиталовооруженности.

Следует учитывать соотношение динамики цен на новую технику и динамику ее производительности.Если цена нового оборудования растет быстрее его производительности, то при увеличении капиталовооруженности капиталоотдача будет понижаться. При установке нового оборудования следует учитывать соотношение его потенциальной и реальной производительности. Потенциальная производительность обусловлена техническими характеристиками, а реальная определяется характером и режимом эксплуатации оборудования.

Организационные факторыхарактеризуют организацию труда, производства и управления. К ним относятся: совершенствование организации производства; улучшение материально-технического и кадрового обеспечения производства: повышение качества текущего и перспективного планирования; распределение загрузки оборудования; совершенствование организации управления.Организационные факторы производительности труда проявляют свое положительное воздействие в сокращении потерь рабочего времени.Зависимость, отражающая влияние использования фонда рабочего времени на производительность труда является прямо пропорциональной. Она определяется средним количеством отработанных часов или минут. В этом смысле организационные факторы выступаютют как экстенсивные, повышающие количество отработанных часов. За счет использования организационных факторов можно обеспечить уменьшение трудоемкости на всех стадиях производства продукции, а также обеспечить улучшение использования оборудования и улучшение качества продукции. В этом смысле они выступают как интенсивные факторы.

Социальные факторы производительности труда важны в том смысле, что именно человек осуществляет производственныйпроцесс и многое в результате производства зависит от личной заинтересованности достижения результата со стороны человека. К социальным факторам относятся: материальная и моральная заинтересованность в результате индивидуальной и коллективной трудовой деятельности, уровень квалификации, уровень общеобразовательной и профессионально – технической подготовки, отношение работников к труду, трудовая дисциплина на предприятии, здоровье и уровень благосостояния работников, экономическая и правовая защищенность работников и взаимоотношения в коллективе.

Влияние социальных факторов на производительность труда в значительной степени является опосредованным, проявляясь в повышении удовлетворенности трудом, увеличении трудовой активности, проявлении инициативы, повышении ответственности, самодисциплине и самоконтроле. Именно социальные факторы определяют возможность использования материально-технических и организационных факторов для обеспечения увеличения производительности труда.

Резервы роста производительности труда.

Резервы роста производительности труда выступают как неиспользованные возможности снижения затрат труда под воздействием различных факторов. Выделяют – резервы, образующиеся в результате недостаточно эффективного использования материально-технической базы (материально – технические резервы); возникающие в результате нерационального соединения материально-технических и личностных факторов (организационные резервы); резервы, связанные с недоиспользованием возможностей личностных факторов (социальные резервы).

Среди материально-технических резервов выделяют:

· нереализованные возможности использования средств труда по времени и техническим параметрам (не достижение проектной мощности и т.д.);

· недоиспользование возможности применения технологий и технологической оснащенности производства(отклонение уровня технологической оснащенности от проектной).

Среди организационных резервов выделяют:

· не достижение рациональной организации производства;

· недостатки в организации труда.

Среди социальных резервов выделяют:

· недостатки в организации материального и морального стимулирования работников;

· недоиспользование возможностей работников, в следствиинедостаточной удовлетворенности трудом и нарушение трудовой дисциплины.

Затраты труда в процессе производства определяется трудоемкостью.Трудоемкость продукции – это количество труда, необходимое для изготовления намеченной планом продукции (плановая трудоемкость) или фактически затраченного труда на изготовление продукции (фактическая трудоемкость). Полная трудоемкость определяется как сумма производственной трудоемкости и трудоемкости управления:

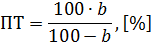

Если в результате осуществления организационно-технических мероприятий трудоемкость работ или продукции снизилась на какую-либо величину b в процентах, то это приведет к повышению производительности труда, которая составит величину:

Экономия рабочей силы за счет снижения трудоемкости, выражается в экономии численности работников:

Q – объем, выпущенной продукции;

фонд рабочего времени одного работника;

фонд рабочего времени одного работника;

коэффициент выполнения норм.

коэффициент выполнения норм.

Экономия численности работника за счет замены и модернизации оборудования рассчитывается как:

N – количество оборудования в отчетном периоде;

– количество оборудования, не подвергшегося модернизации и замене; количество модернизированного оборудования; количество замененного оборудования;

– количество оборудования, не подвергшегося модернизации и замене; количество модернизированного оборудования; количество замененного оборудования;

рост производительности труда на модернизированном и замененном оборудовании соответственно;

рост производительности труда на модернизированном и замененном оборудовании соответственно;

время работы модернизированного и замененного оборудования в отчетном периоде;

время работы модернизированного и замененного оборудования в отчетном периоде;

численность промышленно- производственного персонала;

численность промышленно- производственного персонала;

доля вспомогательных работников в общей численности промышленно- производственного персонала.

доля вспомогательных работников в общей численности промышленно- производственного персонала.

Анализ производительности труда.

Основными задачами анализа производительности труда являются:

1) Установление причин отклонения фактических показателей производительности труда от плановых и базовых значений;

2) Определение степени влияния каждого фактора, вызвавшего увеличение или в уменьшении прибыли;

3) Установление фактической эффективности выполненных организационно-технических мероприятий;

4) Выявление неиспользованных возможностей в сокращении численности работников и затрат труда;

5) Оценка состояния производительности труда в целом по предприятию и его подразделениям;

6) Разработка организационно-технических мероприятий по использованию выявленных ресурсов и в определении их экономической эффективности;

7) Выработка оптимального задания по увеличению производительности труда в плановый период.

В процессе анализа определяются:

· темпы роста производительности труда;

· степень выполнения внутрипроизводственного плана по росту производительности труда;

· степень воздействия на производительность труда различных факторов;

· влияние производительности труда на объем выпуска продукции.

14. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ ЭНЕРГЕТИЧЕСКОГО ПРЕДПРИЯТИЯ.

Структура источников финансовых средств энергетического предприятия.

Финансовая деятельность энергетического предприятия направлена на формирование финансовых ресурсов для осуществления производственного процесса, обеспечения роста прибыли, платежеспособности и финансовой устойчивости предприятия, а так же развития социальной базы организации.

Источники финансовых ресурсов энергетических предприятий можно разделить на три группы: собственные, привлеченные и заемные.

Собственные источники финансовых ресурсов включают:

1) Фонды накопления и резервные фонды;

2) Выручку от реализации продукции, работ, услуг, основных средств и избытков материальных ресурсов;

3) Амортизационные отчисления;

4) Средства, полученные от реализации ценных бумаг;

5) Средства, полученные из центральных фондов энергообъединения (инвестиционных, страховых, резервных);

6) Взносы юридический и физических лиц;

7) Средства от сдачи имущества в аренду, и другие поступления денежных средств (пожертвования, благотворительные взносы и т. д.).

При создании энергетического предприятия основной источник собственных средств – это уставный и акционерный капитал.

К заемным источникам относятся кредиты банков, коммерческие кредиты, полученные у других хозяйствующих субъектов, государственные субсидии, средства, полученные от реализации ценных бумаг, средства, полученные из страховых фондов.

Привлеченные средства образуются на предприятии из-за периодичной выплаты заработной платы и страховых платежей.В период между платежами, начисленные, но не выплаченные средства могут использоваться на другие хозяйственные нужды.

Финансовый план энергетического предприятия.

Обеспечение энергетического предприятия финансовыми ресурсами в период его производительно – хозяйственной деятельности имеет исключительноважное значение. Для этих целей разрабатывается финансовый план.Он основывается на трех базовых формах финансовой оценки:

1) План операционной деятельности (план по прибыли);

2) План движения денежных средств (финансовый бюджет);

3) Плановый баланс.

Основное отличие базовых форм финансовой оценки от существующих форм финансовой (бухгалтерской) отчетности состоит в том, что они предпологают будущее прогнозируемое состояние предприятия. Все три формы основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом. Каждая из форм представляет информацию в законченном виде, но со своей отличной от другой формы точки зрения. План по прибыли необходим для оценки эффективности текущей хозяйственной деятельности. Анализ соотношения доходов и расходов позволяет оценить резервы увеличения собственного капитала. Еще одна функция этой формы – это расчет величин налоговых выплат и дивидендов.

В плане по прибыли отражаются следующие показатели:

1) Объем реализованной продукции;

2) Издержки производства и реализации;

3) Реализационная прибыль;

4) Прибыль от финансово- хозяйственной деятельности;

5) Балансовая прибыль;

6) Налоги на прибыль;

7) Чистая прибыль.

Финансовый бюджет отражает поступления и платежи.

Поступления:

· денежные средства на начало отчетного периода;

· рост собственного капитала;

· выручка от реализации ликвидированных основных средств;

· выручка от реализации избыточных материальных ценностей;

· планируемые доходы по ценным бумагам;

· выплаты по краткосрочным и долгосрочным кредитам, выданным предприятием.

Платежи:

· поставщикам за пополнение производственных запасов топлива;

· платежи за вспомогательные материалы и запасные части для ремонта;

· по выплате заработной платы;

· по перечислению средств в социальные фонды;

· на покрытие прочих общехозяйственных расходов, без учета амортизации, и коммерческих расходов;

· подрядчикам за выполнение работ капитального характера;

· на выплату долга по кредитам;

· на выплату процентов;

· выплаты по налогам;

· выплаты по дивидендам на акции;

· прочие выплаты.

Финансовый бюджет составляется таким образом, чтобы сопоставить не только размеры имеющихся средств и предстоящих платежей, но и их сроки. Общим условием является не отрицательное сальдо баланса финансовых поступления и платежей, то есть не в одном периоде расчетного года не должно быть превышения платежей над притоком финансовых средств. В противном случае принимаются меры по привлечению дополнительных источников финансирования. Например, краткосрочное кредитование. Обобщающей формой финансового планирования является сводный баланс доходов и расходов предприятия.

Взаиморасчеты в энергетике.

Энергетическое предприятие в процессе своей деятельности вступает в хозяйственные взаимоотношения с другими юридическими лицами – поставщиками, подрядчиками, потребителями и банками. Энергетические предприятия открывают счета в банке для хранения денежных средств и осуществления всех видов расчетных и кредитных операций. Взаиморасчеты энергетических объединений и предприятий с поставщиками, подрядчиками и потребителями производятся на основе договоров. Договоры формируются в соответствии с требованиями гражданского законодательства.В договорах отражаются: объем работ, услуг, производимой продукции; цена и общая сумма договоров; условия расчетов и сроки выполнения обязательств по договорам; система штрафных санкций и разрешения споров. Все расчеты энергетических предприятий осуществляются, как правило, в форме безналичных платежей и поступлений.Формы безналичных расчетов включают в себя: расчеты в порядке инкассо, расчеты платежными поручениями, чеками, аккредитивами, векселям и депозитными сертификатами. Все названные документы должны соответствовать требованиям установленных стандартов и содержать следующие реквизиты:

1) наименование расчетного документа, номер, число, месяц и год выписки;

2) наименование и реквизиты банков плательщика и получателя, и их идентификационные номера;

3) назначение платежа, его кодовое обозначение, сумму платежа;

4) соответствующие подписи и печать.

Расчет энергетического объединения с потребителями может осуществляться в порядке инкассо. Инкассо – это получение денег от должника, с предоставлением ему платежных документов через банк. Применение безакцептной формы расчетов связано с тем, что процессы производства и потребления энергии практически совпадают по времени и потребитель обязан оплатить использованную энергию, то есть не требуется согласия (акцепта) на оплату поставленной энергетической продукции. При этой форме расчетов банк принимает на себя выполнение поручения энергетического объединения о получении для него платежа с потребителя.

Наиболее распространенная форма расчетов – это расчеты платежными поручениями.Платежные поручения – это письменное распоряжение владельца счета банку о перечислении определенной суммы с его счета на счет получателя при наличии средств на счете плательщика. Поставщик-получатель и покупатель-плательщик заключают договор. Покупатель передает в банк платежные поручения, которые поступают в банк поставщика, и получает выписку о списании средств со счета. А поставщик получает выписку о зачислении средств на счет. С помощью платежных поручений энергетические предприятия осуществляют платежи по товарным и не товарным операциям, платежи в бюджет, погашение кредитов и выплату процентов по ним, приобретают акции и другие ценные бумаги и так далее.

При расчете платежными требованиями – поручениями поставщик выписывает требование к покупателю оплатить на основании приложенного перечня документов стоимость поставленной по договору продукции, выполненных работ или услуг, и направляет его вместе с отгрузочными документами в банк покупателя.

При иногороднем обороте может быть использована такая форма безналичного расчета, как аккредитив. Под аккредитивом понимается условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагентов по договору. Тоесть банк покупателя дает поручение банку поставщика об оплате последнему товаров и услуг на основании аккредитивного заявления против представляемых поставщиком соответствующих документов (данный аккредитив называется товарным).Кроме товарного, может быть и денежный аккредитив.Выплата денег осуществляется против документов удостоверяющих личность. Банк, открывший аккредитив – банк эмитент, может сам произвести платеж поставщику, или предоставить полномочия другому банку производить такие платежи против документов, оговоренных в аккредитивном договоре, или при выполнении других условий аккредитива.

При чековой форме расчетов используются денежные и расчетные чеки. Под чеком понимается письменное поручение чекодателя (плательщика) своему банку перечислить с его счета чекодержателю определенную сумму денег. Денежные чеки применяются для выплаты держателю чека наличных денег в банке. Расчетный чек – это документ установленной формы, содержащий безусловный приказ чекодателя банку о перечислении определенной суммы с его счета на счет чекодержателя. Он используется в безналичных расчетах.Плательщик передает расчетный чек получателю платежа в момент совершения хозяйственной операции. Чеки могут быть покрытыми и непокрытыми. Покрытые – это расчетные чеки, средства по которым заранее депонированы клиентом-чекодержателем на отдельном банковском счете, что обеспечивает гарантию платежа по чеку. По непокрытым расчетным чекам платежи гарантируются банком.

Вексельная форма представляет собой расчеты между поставщиками и плательщиками за товары и услуги с отсрочкой платежей (коммерческий кредит) на основе специального документа – векселя. Вексель строго формальный документ и отсутствие на нем любого из обязательных реквизитов делает его недействительным – это безусловное и абстрактное денежное обязательство. Существуют векселя двух видов – простые и переводные.Простой вексель выписывается и подписывается должником и содержит его обязательство уплатить кредитору определенную сумму в определенном месте в определенный срок.Переводной вексель (тратта) – выписывается и подписывается кредитором и содержит приказ должнику уплатить в указанный срок обозначенную в векселе сумму третьему лицу (ремитенту). По переводному векселю должник должен письменно подтвердить свое согласие произвести платеж, то есть совершить акцепт тратты, в виде надписи на лицевой стороне векселя. Гарантия платежей по векселям со стороны банка называетсяавалированием.Вексель выступает в качестве оборотного документа. Возможна передача векселя другому лицу посредством передаточной надписи (индоссамента). Индоссант – это лицо, сдела

|

из

5.00

|

Обсуждение в статье: Методы оценки эффективности инвестиций. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы