|

Главная |

Анализ современных технологий управления финансовой устойчивостью предприятий: российская практика

|

из

5.00

|

Нестабильность внешней и внутренней среды, зависимость функционирования предприятий от множества факторов обуславливают, по нашему мнению, особую актуальность стратегического управления финансовой устойчивости предприятия. Учитывая современное состояние экономики, ее финансовую неустойчивость и наличие признаков финансового кризиса, вопросы стратегического управления финансовой устойчивостью предприятия приобретают особую актуальность.

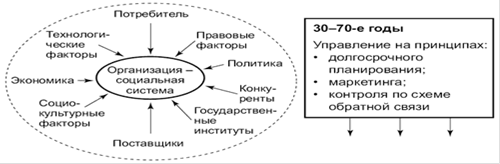

Еще 30 лет назад отсутствовали стратегические принципы управления предприятиями. Только на стыке 60-70-х гг. появляются новые методы управления и вместе с ними термин «стратегическое управление». Это вызвано, в первую очередь, изменениями внешней среды бизнеса. На рисунке 2.2 представлена эволюция организации и принципов управления.

Малоподвижная внешняя среда

Подвижная внешняя среда, изменения незначительные, но узнаваемые

Быстро меняющаяся внешняя среда, неожиданные и неузнаваемые изменения

Рис.2.2. Эволюция организации и принципов управления

В последнее время появилось много отечественных разработок оценки финансовой устойчивости предприятия, которые по праву можно отнести в актив обогащения мировой науки в исследуемой области.

Несомненная значимость стратегического управления финансовой устойчивостью предприятия подтверждается многими российскими специалистами в этой области.

Например, Я.Г. Киперман так определяет главную задачу органов управления предприятия: «…обеспечение его устойчивости, выживаемости, в условиях острой конкуренции, а также достаточно уровня эффективности, рентабельности» .

Ю.В. Масленко и Н.А. Кульбака рассматривают устойчивое развитие предприятия как один из факторов экономической безопасности.

Согласно определению, данному Ю.В. Масленко: «Под устойчивым развитием предприятия понимается такое развитие, которое обеспечивает определенный тип равновесия и зависит от выбранной предприятием стратегии. Отправным моментом стратегии является оценка угрозы банкротства» .

Приведенная точка зрения автора совпадает со следующим утверждением Г.И. Зариповой: «Будущая финансовая устойчивость предприятия характеризуется некоторой степенью неопределенности, на преодоление которого направлено ее прогнозирование. Прогнозирование финансовой устойчивости представляет собой формирование представления о вероятной будущей финансовой устойчивости предприятия путем преобразования информации о прошлом и настоящем в целях предотвращения негативных явлений на основе принятия эффективных управленческих решений.

Основой стратегического управления финансовой устойчивостью выступает ее прогнозирование. Прогнозирование финансовой устойчивости предшествует планированию и является частью прогноза финансового состояния предприятия. Основой разработки прогнозов выступает анализ предшествующих финансовых результатов деятельности и их тенденций».

С.И. Крылов подчеркивает значимость прогнозирования: «В современных условиях обеспечение оптимального управления финансовыми потоками любой организации (хозяйствующего субъекта, предприятия) приобретает особое значение в связи с кризисным состоянием многих из них, в частности, в России.

Такое оптимальное управление невозможно без прогнозирования, прогнозных оценок - краткосрочных и долгосрочных».

Значимость стратегического управления финансовой устойчивости затрагивается во многих диссертационных исследованиях. В частности М.А. Галимов подчеркивает следующее: «Теоретические, методологические и методические вопросы финансовой стратегии управления финансовой устойчивостью предприятий приобрели особую актуальность в условиях развития рыночных экономических отношений современной России. Сегодня очевидна необходимость поиска решения методических и методологических задач, касающихся оценки финансового состояния и управления финансовой устойчивостью предприятия».

М.А. Козленко, исследуя особенности методических подходов к анализу финансового состояния субъектов малого предпринимательства, считает, что «важнейшей задачей в современных условиях является перспективная оценка финансового состояния хозяйствующего субъекта и его финансовой устойчивости с позиции их соответствия целям развития в условиях стабилизации экономики. Анализ финансового состояния предприятия необходимо проводить не только в случаях экономических затруднений, но и для того, чтобы их предвидеть, избежать, наиболее рационально использовать долгосрочные, нематериальные, текущие (оборотные) активы, собственный и заемный капитал». Не вызывает сомнения тот факт, что финансовые трудности компании - достаточно распространенное явление, как в условиях нестабильности экономики, так и в относительно стабильных условиях внешней среды.

Поэтому достаточно часто, как представляется, причиной возникновения финансовых трудностей прямо или косвенно, становятся не вполне квалифицированные действия руководства организаций. Стратегические промахи и ошибочные решения, связанные с производственным процессом и управлением им, в итоге проецируются на финансы, что приводит к финансовым осложнениям, а иногда к банкротству.

Вместе с тем, крайне редко финансовые проблемы компании являются результатом принятия одного неверного решения. Как правило, к серьезным последствиям приводит целый комплекс ошибок. Из этого следует, что первые симптомы возникновения финансовых трудностей можно распознать до того, как они проявятся в полном объеме, по некоторым признакам, изменениям определенных финансовых и аналитических показателей.

В советский период развития экономики нашей страны в условиях командно-административной системы хозяйствования необходимость стратегического управления финансовой устойчивости предприятия отсутствовала, также, как и отсутствовало само понятие «банкротства», что обусловило отсутствие отечественного методического аппарата оценки финансового состояния предприятия и перспективного управления финансовой устойчивостью.

Опираясь на зарубежный опыт в российской практике стали появляться теоретические и практические разработки в области технологии управления и анализа финансовой устойчивости (А.Д. Шеремет, Л.Т. Гиляровская, Г.В. Савицкая, Е.С. Стоянова, Е.Н. Выборова и др.).

По нашему мнению, целесообразным является дальнейшее изучение и уточнение механизма управления и оценки финансовой устойчивости. Это связано, прежде всего, со значительным количеством критериев влияющих на финансовую устойчивость предприятия, а также постоянно меняющимися экономическими, законодательными и даже политическими условиями хозяйствования.

Трудно не согласиться с тем фактом, что даже при относительной стабильности развития экономических отношений в современных условиях хозяйствования - изучение кризисных явлений, стратегии и тактики управления ими не потеряло своей актуальности и является одной из важнейших задач разных областей знаний.

Базаров Р. определяет систему стратегического управления как цепь, состоящую из следующих звеньев:

. Стратегическая диагностика. Для принятия стратегических решений необходим точный диагноз не только финансово-экономического состояния предприятия, но и его положения на рынке.

. Выбор стратегических целей. Цели возникают как компромисс возможностей, ограничений и амбиций, а затем проверяются на «прочность». При этом проводится анализ стратегических альтернатив, оценка выгод и рисков, связанных с реализацией той или иной стратегии.

. Стратегическое планирование. Между текущим состоянием и тем положением, которое компания стремится достичь, существует разрыв, который заполняется стратегическими проектами, обеспечивающими проведение изменений, ведущих компанию к намеченной цели.

. Стратегический контроллинг. Топ-менеджмент компании должен иметь возможность отслеживать по ключевым показателям процесс выполнения стратегии и, в случае необходимости, корректировать стратегические планы или пересматривать стратегические цели. Данные контроллинга служат индикаторами для диагностики состояния предприятия. Таким образом, цепь замыкается, обеспечивая непрерывность процесса стратегического управления. Особое значение в рамках стратегического управления финансовой устойчивостью предприятия приобретает выбор источников финансирования текущей и перспективной деятельности предприятия.

В наиболее общем виде совокупность источников финансирования представлена на рисунке 2.3.

Стратегия финансирования определяет: во-первых, оптимальное соотношение внутренних и внешних источников привлечения финансовых средств; во-вторых, цену, которую фирма может за них заплатить; в третьих способы распределения (перераспределения) финансовых ресурсов между подразделениями.

Рис.2.3. Основные источники формирования финансовых ресурсов предприятия

Наиболее сложной и ответственной представляется первая задача, так как именно ее решение и нацелено на обеспечение финансовой устойчивости предприятия в перспективе. Разумное сочетание риска и выгодности использования тех или иных средств финансирования с одной стороны обеспечит устойчивое положение предприятия, а с другой будет способствовать максимизации его доходов.

А.А. Володин выделяет следующие положительные и отрицательные стороны использования собственного капитала компании.

Собственный капитал как источник финансирования характеризуется следующими основными положительными особенностями:

- простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов;

- более высокой способностью генерирования прибыли во всех сферах деятельности, поскольку при его использовании не требуется уплата ссудного процента в различных его формах;

- обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем ему присущи следующие недостатки:

- ограниченность объема привлечения, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла;

- высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала;

- неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития (поскольку не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовых возможностей прироста прибыли на вложенный капитал .

Несомненно, что ориентация на использование полученной прибыли - наиболее безопасный способ финансирования. Однако при этом следует учитывать интересы собственников компании и тот факт, что ее величина ограничена.

Эти ограничения, казалось бы, можно преодолеть за счет эмиссии акций, которая приносит дополнительно огромные средства. Однако компании идут на этот шаг обычно с большой неохотой, и этому есть причины. Дело в том, что акции реализуются сторонним лицам, а, следовательно, уходят из-под контроля эмитента и впоследствии свободно продаются и покупаются на рынке ценных бумаг. Таким образом, рано или поздно они могут сосредоточиться в руках любого лица (в том числе и конкурента), что позволит ему без ведома учредителей установить контроль над корпорацией.

В этом смысле использование внешних (заемных) источников финансирования более предпочтительно. Но фирма при этом попадает в зависимость к кредиторам, которые при случае (что особенно характерно для России) могут ее целенаправленно обанкротить.

Однако использование заемных средств может принести компании немалые выгоды (а не только предотвратить скрытую смену собственника). Дело в том, что увеличение их доли обусловливает рост главного показателя, характеризующего эффективность ее работы, - рентабельности собственного капитала.

Чем она выше, тем большим спросом пользуются акции фирмы, тем, следовательно, выше их курс и, таким образом, цена самой корпорации. Причина состоит в том, что привлеченный капитал зарабатывает прибыль наравне с собственным, а из расчета рентабельности в данном случае исключается.

В то же время увеличение доли заемного капитала, как уже говорилось, соответственно увеличивает и риск банкротства, ибо у фирмы в нужный момент может не оказаться средств на погашение займов.

Заемный капитал характеризуется следующими положительными особенностями:

- достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя;

- обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности;

- более низкой стоимостью в сравнении с собственным капиталом, в том числе за счет обеспечения эффекта «налогового щита» (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль);

- способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

- использование этого капитала генерирует наиболее опасные инвестиционные риски в хозяйственной деятельности предприятия - риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала;

- активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.);

- высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов;

- сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются, как правило, на платной основе) .

На наш взгляд следует согласиться с мнением В.Р. Веснин, который выделил следующие типы стратегий привлечения финансовых средств.

. Использование собственных средств для расширения своей рыночной ниши. Применяется средними и крупными узкоспециализированными фирмами, действующими на сложившихся устойчивых рынках. В целом малоприбыльна.

. Объединение финансовых ресурсов средних и крупных фирм для осуществления дорогостоящих проектов захвата новых рынков.

. Использование всех доступных источников финансирования (займы, выпуск акций, создание консорциумов и пр.) для формирования и реализации перспективных инновационных программ малых и средних предприятий наукоемких отраслей. Рискованно, но высокоприбыльно.

. Привлечение донорских средств крупных фирм - потребителей продукции в рамках вертикальной интеграции с ними.

. Перекрестное финансирование (подразделения, генерирующие финансовые средства, делятся ими с теми, у кого их недостает).

По мнению Е.Г. Лазаревой, внедрение инструментов стратегического контроллинга целесообразно при возникновении следующих проблем:

- снижение управляемости компанией (особо остро может ощущаться в холдингах при значительной географической удаленности предприятий);

- постоянное отклонение от принятой стратегии, получение результата, отодвигающего достижение целей на неопределенное время;

- реализация нерелевантных, слишком рискованных инвестиционных проектов, отвлекающих денежные средства от более стратегически значимых проектов;

- слабая контролируемость финансовых потоков, невыполнение бюджетов;

- увеличение рисков предпринимательской деятельности, в том числе риска банкротства .

В процессе внедрения системы стратегического управления на основе BSC в компании ставились следующие цели:

- сохранение финансовой устойчивости компании;

- повышение кредитоспособности компании;

- получение максимально возможной прибыли при заданном уровне приемлемого риска;

- регулярная выплата дивидендов акционерам компании;

- диверсификация бизнеса компании.

Естественно, что это обстоятельство обусловлено не только за счет внедрения сбалансированной системы показателей. Однако несомненным является тот факт, что управляемость финансовыми ресурсами выросла.

В частности в наиболее общем виде результаты в области управления финансовыми ресурсами выглядят следующим образом:

- значительное сокращение сроков расчета себестоимости продукции;

- оперативный анализ дебиторской и кредиторской задолженности;

- оперативный анализ финансовой устойчивости и платежеспособности предприятия;

- оперативная оценка и анализ динамики продаж.

Таблица 2.4. Направления деятельности ООО «Навигатор-Т» в области управления финансами в рамках реализации стратегии предприятия

| Направления деятельности | Результат выполнения |

| Обеспечение оптимального уровня кредиторской задолженности. Снижение долговой нагрузки по кредитам и займам | Выполняется в рамках разработанных внутренних нормативных документов, с учетом механизмов предотвращения искусственного банкротства, а также дополнительного источника финансовых ресурсов в виде товарного кредита |

| Снижение уровня просроченной дебиторской задолженности, обеспечение нормативного значения общей дебиторской задолженности | Выполняется комплекс мероприятий по поддержанию текущей дебиторской задолженности в соответствии с условиями договора, оперативному взысканию просроченной дебиторской задолженности, в судебном и внесудебном порядке. Оперативный контроль наличия оригиналов первичных документов, подтверждающих переход права собственности, соответствующих нормативным требованиям |

| Повышение операционной эффективности и рентабельности | Действует гибкая ценовая политика, учитывающая приоритетность в рыночном сегменте и безубыточность продаж. Сокращены товарные запасы. Утверждены нормативы переменных и постоянных расходов, в зависимости от выручки. Повышена производительности за счет сокращения ручного труда в технологии производства, оптимизация численности. Выполняется энерго и ресурсосберегающая программа в рамках принятой стратегии развития |

| Диверсификация бизнес-процессов, повышение эффективности использования финансовых ресурсов, снижение затрат | Подписаны соглашения, регулирующие процессы в рамках бизнес-единиц: «Розничная сеть», «Сервисные службы». Основные условия соглашений: полная финансовая ответственность за управление закрепленными ресурсами; взаимодействие между собой с применением конкурентноспособных (рыночных) цен и тарифов; выполнение целевых задач по оптимизации и повышению эффективности производства в целом |

| Снижение доли постоянных затрат в общей сумме расходов | Выполняется посредством оперативного контроля текущей деятельности, в соответствии с процедурой соблюдения утвержденных бюджетов, а также сокращением расходов на консультационные, операционные, административно-управленческие мероприятия |

| Изменение системы планирования и анализа текущей деятельности для оперативности и качества принятия управленческих решений | Реализована постановка управленческого учета, путем унификации статей доходов и расходов в бухгалтерском, налоговом и управленческом учетах, всех видах бюджетов. Сформированы центры финансовой ответственности, центры доходов и затрат |

Результаты, полученные в ходе управления финансовыми ресурсами, позволяли вовремя реагировать на отклонения в ходе реализации стратегии предприятия и вносить по мере необходимости корректировки [96, c. 6].

Только в последнее время руководством предприятия ООО «Навигатор - Т» стали внедряться комплексные системы управлением предприятия, такие как сбалансированная система показателей, в рамках которых уделено внимание управлению финансовыми ресурсами в стратегическом аспекте. Однако технологии управления финансовой устойчивостью в стратегическом аспекте как таковые отсутствуют.

|

из

5.00

|

Обсуждение в статье: Анализ современных технологий управления финансовой устойчивостью предприятий: российская практика |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы