|

Главная |

Сущность и значение новых кредитных отношений

|

из

5.00

|

Оригинальная идея разделения права владения и права собственности с возможностью извлекать выгоду из владения известна праву с древнейших времен.

Хотя лизинг во многих странах мира давно уже получил широкое распространение и считается более целесообразным способом организации предпринимательской деятельности даже по сравнению с ведением ее на основе частной собственности, в России все еще определяются пути и формы его развития в многоукладной экономике.

Успех лизингового бизнеса в любой отрасли во многом зависит от правильного понимания его внутреннего содержания и специфических особенностей, их адекватного отражения в методических рекомендациях и практических решениях [27, с.54].

Сам термин «лизинг» произошел от английского глагола «to lease», что означает «арендовать» или «брать в аренду» [42, с.9].

Лизинг представляет собой сложную трехстороннюю сделку, в которой финансирующая лизинговая фирма (арендодатель) в соответствии со спецификацией фирмы-арендатора приобретает у фирмы-изготовителя движимое или недвижимое имущество и передает его в распоряжение фирмы-арендатора.

Кроме того, лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период.

Таким образом, лизинговая компания фактически кредитует арендатора. Поэтому лизинг иногда называют «кредит – аренда». В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге собственность на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь его во временное пользование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить договор лизинга или вернуть оборудование владельцу по истечении срока договора.

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При кредите в основные фонды заемщик вносит в установленные сроки платежи в погашение долга; при этом банк для обеспечения возврата кредита сохраняет за собой право собственности на кредитуемый объект до полного погашения ссуды. При лизинге арендатор становится владельцем взятого в аренду имущества только по истечении срока договора и выплаты им полной стоимости арендованного имущества.

Лизинговые операции приравниваются к кредитным со всеми вытекающими из этого правами и нормами государственного регулирования. Однако от кредита лизинг отличается тем, что после окончания его срока и выплаты всей обусловленной суммы договора объект лизинга остается собственностью лизингодателя (если договором не предусмотрен выкуп объекта лизинга по остаточной стоимости или передача в собственность лизингополучателя). При кредите же банк оставляет за собой право собственности на объект как залог ссуды.

Свою трактовку лизинга предлагает М.И. Лещенко [35, с.55] в своем учебном пособии «Основы лизинга»: лизинг – это кредит, который отличается от традиционной банковской ссуды тем, что предоставляется лизингодателем лизингополучателю в форме переданного в пользование имущества (оборудование, машины, суда и др.), то есть своего рода товарный кредит.

Л.Л. Игонина [32, с.125] предлагает рассматривать лизинг как особую форму, имеющую признаки и производственного инвестирования, и кредита. Двойственная природа лизинга заключается в том, что с одной стороны, он является своеобразной инвестицией капитала, поскольку предполагает вложение средств в материальное имущество с целью получения доходов, а с другой стороны, сохраняет черты кредита (предоставляется на началах платности, срочности, возвратности).

Выступая как разновидность кредита в основной капитал, лизинг вместе с тем отличается от традиционного кредитования. Преимущества лизинга перед кредитованием состоят в более широком комплексе предоставляемых услуг. Этот комплекс, включает: организацию и кредитование транспортировки, монтаж, техническое обслуживание и страхование объектов лизинга, обеспечение запасными частями, консультационные, координирующие и информационные услуги. Исходя из этого, можно заключить, что с финансовой стороны отношений, лизинг можно рассматривать как форму финансирования, альтернативную традиционной банковской ссуде.

Европейская федерация национальных ассоциаций по лизингу оборудования (Евролиз) определяет лизинг как договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности [42, с.9].

Несмотря на многообразие определений лизинга, есть мнение, что любое определение лизинга является ограниченным и не может учесть всех форм проявлений этого нового кредитного инструмента [42, с.9].

Экономическая сущность лизинга в течение длительного времени остается спорной. Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или с одной из ее форм, которая в свою очередь сводится к наемным или подрядным отношениям. Третьи считают лизинг завуалированным способом купли-продажи средств производства или права пользования чужим имуществом, а четвертые интерпретируют лизинг как действия за чужой счет, т. е. управление чужим имуществом по поручению доверителя [35, с.8].

Считается общепризнанным, что лизинг тесным образом связан с арендным механизмом, и это действительно так. Но в деловом обороте лизинг имеет более широкую, сложную тройственную экономическую основу и сохраняет в себе одновременно существенные свойства кредитной сделки, инвестиционной и арендной деятельности, которые тесно сочетаются и взаимопроникают друг в друга, образуя в совокупности новую организационно-правовую форму бизнеса. В нем реализуется комплекс имущественных отношений, связанных с передачей средств производства во временное пользование путем их купли и последующей сдачи в аренду, поэтому любое определение лизинга с позиции только одного из трех участников сделки не может адекватно выразить его сущность.

В то же время каждый из участников лизинговой сделки (инвестор, лизингодатель и лизингополучатель) по своему статусу и преследуемым целям фактически является предпринимателем соответствующей сферы национального хозяйства. Так, инвестирование, в общем – это, как известно, долгосрочное вложение капитала в объекты предпринимательской деятельности с целью получения прибыли или социального эффекта.

Аналогичны ориентации и лизингополучателя и лизингодателя. Но лизинг относится к предпринимательской деятельности более высокого уровня по сравнению с арендной, банковской или коммерческой деятельностью, так как он требует глубоких знаний и финансового бизнеса, и положения в производстве, на рынках оборудования и недвижимости, а также изменяющихся потребностей клиентов и особенностей аренды.

Следовательно, под лизингом понимается система предпринимательской деятельности, включающая в себя три вида организационно-экономических отношений: арендные, инвестиционные и торговые, содержание каждого из которых в отдельности полностью не исчерпывает сущности специфических имущественно финансовых лизинговых операций. Лизинговой же деятельностью считается выполнение лизингодателем функций по договору лизинга [18, с.10].

Экономическая сущность лизинга объясняется характером имущественных отношений, возникающих при лизинговых сделках. Имущество – предмет договора лизинга – является собственностью лизингодателя, а лизингополучатель же в течение срока действия договора получает право владения и пользования этим имуществом за определенную плату [35, с.64]

По мнению В. Д. Газмана [10, с.9], сущность лизинга как экономико-правовой категории заключается в инвестировании временно свободных или привлеченных финансовых средств, когда лизингодатель приобретает в собственность обусловленное договором имущество у определенного продавца и предоставляет это имущество лизингополучателю во временное пользование.

Лизинг, как сложное социально-экономическое явление, выполняет важнейшие функции по формированию многоукладной экономики и активизации производственной деятельности. Из многочисленных функций лизинга уточним только некоторые из них.

Финансовая функция заключается в том, лизинг является формой вложения средств в основные фонды. С ростом технического прогресса инвестиционные потребности народного хозяйства уже не могут в полной мере удовлетворяться за счет традиционных каналов финансирования. Лизинг становится дополнением к традиционным источникам средств для удовлетворения инвестиционных потребностей предприятий. Расширение масштабов лизингового бизнеса может сузить сферу использования долгосрочного кредитования, но в целом приведет к общему росту доли заемных средств в источниках финансирования и кредитования основных фондов.

Производственная функция лизинга заключается в оперативном и гибком решении лизингополучателем своих производственных задач посредством временного использования машин и оборудования. Это эффективный способ материально-технического снабжения производства и доступа к новейшей технике. При лизинге передача имущества может сопровождаться широким сервисом: техобслуживание, страхование, обеспечение сырьем, рабочей силой и т.д.

Сбытовая функция лизинга пока полностью не может быть реализована. Ограничения роли лизинга как дополнительного канала сбыта производственной продукции определяется общим падением уровня производства и разбалансированностью рынка технической продукции. Сбытовая функция имеет значение, если к нему прибегают в целях расширения круга потребителей и завоевания новых рынков сбыта.

Функция получения налоговых и амортизационных льгот имеет следующие особенности:

- взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется за лизингодателем;

- лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно снижает налогооблагаемую прибыль;

- применение ускоренной амортизации с коэффициентом ускорения не выше 3 снижает облагаемую прибыль и ускоряет обновление имущества.

Лизинговая форма предпринимательства основывается на системе принципов или исходных положений, правил, определяющих единство и связи общих, частных и особенных ее свойств и внешних проявлений, которые необходимо учитывать в практической деятельности [18, с.17]: обособление права пользования имуществом от собственника; платность, срочность и возвратность имущества; право выкупа имущества лизингополучателем; добровольность отношений; договорные отношения; нерасторжимость договора при смене собственника имущества; равноправие сторон; экономичность и имущественная ответственность; инновационность; целенаправленность и конкретность; смена хозяйствующего субъекта.

Лизинг обладает многофакторным прямым и опосредованным воздействием на все стороны производства, жизни и быта широких слоев населения.

Для организации целенаправленной практической работы по освоению лизинговых отношений важное значение имеет правильное определение возможных видов, форм и способов их реализации, тем более что мировая практика выработала многочисленные варианты лизинговых соглашений.

Федеральный закон «О финансовой аренде (лизинге)» [5, (ст.6)] по сфере рынка выделяет основные формы лизинга: внутренний лизинг и международный лизинг. При осуществлении внутреннего лизинга лизингодатель и лизингополучатель являются резидентами Российской Федерации. При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

По продолжительности лизинг подразделяется на следующие основные типы:

- долгосрочный лизинг – осуществляется в течение трех и более лет;

- среднесрочный лизинг – осуществляется в течение от полутора до трех лет;

- краткосрочный лизинг – осуществляется менее полутора лет.

Для дифференциации видов лизинга применяются различные критерии. В. А. Горемыкин в своей работе [18, с.31], выделяет следующие виды лизинга.

В зависимости от формы организации сделки и техники проведения операций различают: прямой лизинг; косвенный лизинг; возвратный лизинг; лизинг поставщику.

По признакам продолжительности сделок, объему обязанностей лизингодателя и степени окупаемости объектов выделяют два основных вида лизинга: финансовый лизинг; оперативный лизинг.

В рамках финансового лизинга возможны его разновидности: раздельный простой и сложный, групповой (акционерный), прямой.

По объему обслуживания передаваемого в лизинг имущества выделяют: «чистый» лизинг; лизинг с полным или неполным набором услуг; генеральный.

По объектам сделок различают: лизинг движимого имущества (станки, транспортные средства); лизинг недвижимости (здания, сооружения, суда, самолеты).

В зависимости от условий амортизации различают: лизинг с полной амортизацией; лизинг с неполной амортизацией.

По признаку налоговых и амортизационных льгот выделяют: фиктивный лизинг; действительный лизинг.

По характеру лизинговых платежей различают: денежный лизинг; компенсационный лизинг; смешанный лизинг.

По степени окупаемости имущества выделяют: лизинг с полной окупаемостью; лизинг с неполной окупаемостью.

По сфере рынка различают: внутренний лизинг; внешний лизинг.

В качестве разновидностей выделяют прямой экспортный и импортный лизинг, транзитный лизинг.

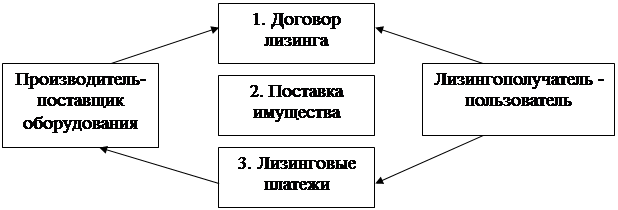

Прямой лизинг имеет место в том случае, когда поставщик (изготовитель) сам без посредников сдает объект в лизинг в упрощенном порядке. Работа без посредников не только значительно упрощает механизм лизинговой сделки и снижает затраты на ее проведение, но и позволяет самому товаропроизводителю получать все экономические преимущества от лизинга своей продукции и обращать их на расширение и техническую реконструкцию производства (рисунок 1).

|

1 1

2 2

2 2

3 3

Рисунок 1 - Организация прямой лизинговой сделки [18, с.37]

Косвенный лизинг предусматривает передачу имущества в лизинг через посредников. В косвенном лизинге участвуют, как минимум, три лица: промышленное предприятие, лизинговая компания и лизингополучатель, но может быть и многосторонним (рисунок 2).

|

|

|

|

1 3 4 2

|

|

|

|

1 2

1 2

Рисунок 2 - Простой случай организации косвенного лизинга [18, с.38]

Возвратный лизинг представляет собой систему взаимоотношений, при которой изготовитель продукции продает оборудование лизинговой компании и одновременно заключает с ней договор о сдаче ему (изготовителю) проданного оборудования на условиях лизинга, выступающему с этого момента в роли лизингополучателя (рисунок 3). Возвратный лизинг является разновидностью финансового лизинга [10, с.65].

|

1 1

1 1

|

|

|

2 2

|

3 3

Рисунок 3 - Структура возвратного лизинга [18, с.38]

При использовании возвратного лизинга лизингодатель как бы дает ссуду под залог имущества, находящегося у продавца и одновременно лизингополучателя. Но полностью отождествлять возвратный лизинг с получением средств под залог своего имущества нельзя, так как сам залог не оформляется. Совпадает только внешняя форма у этих двух различных сделок. Операции возвратного лизинга позволяют предпринимателям временно высвобождать связанный капитал за счет продажи имущества и одновременно продолжать фактически пользоваться им уже на правах аренды. Не исключается и возможность последующего выкупа имущества и восстановления права собственности на его первоначального поставщика-пользователя. Этот вид лизинга используется в тех случаях, когда предприятие испытывает финансовые затруднения и остро нуждается в средствах.

Возвратный лизинг представляет собой эффективный способ улучшения его финансового состояния. Следует отметить, что операции такого рода проводятся в основном в отношении оборудования, бывшего в употреблении и дают возможность использовать налоговые льготы, предоставляемые участникам лизинговой сделки.

Лизинг поставщику отличается от возвратного тем, что поставщик оборудования хотя и выступает в роли продавца и лизингополучателя одновременно, но не является пользователем имущества, которое он обязательно передает в сублизинг третьему лицу [18, с.40]. Для этого не требуется согласие лизингодателя, а сдача оборудования в сублизинг является обязательной [25, с.83].

Под финансовым лизингом понимается такой вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование (рисунок 4).

При этом срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его.

Предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, если иное не предусмотрено договором лизинга [35, с.15].

|

|

|

6

6

|

|

|

|

|

|

|

|

|

6 8 3 2 2 4 3 4 5 7 1 4 5 7 4 1 1

Рисунок 4 - Модель финансового лизинга [18, с.41]

По завершении срока контракта лизингополучатель может купить объект сделки по остаточной (а не по рыночной) стоимости, заключить новый договор на меньший срок и по льготной ставке, вернуть объект сделки лизинговой компании [44, с.50].

Финансовый лизинг характеризуется следующими основными чертами:

- участие третьей стороны (производителя или поставщика объекта сделки), выбор объекта лизинга и его продавца по общему правилу осуществляет лизингополучатель;

- лизингодатель приобретает лизинговое имущество для лизингополучателя с уведомлением продавца о передаче имущества в лизинг определенному лицу;

- сумма лизинговых платежей включает полную (или близкую к ней) стоимость лизингового имущества в ценах на момент сделки;

- сервисное обслуживание и страхование входит в обязанности лизингополучателя;

- риск случайной гибели, утраты, порчи лизингового объекта переходит к арендатору в момент передачи ему объекта лизинга;

- лизингодатель не несет ответственности за выполнение продавцом условий договора купли-продажи объекта лизинга кроме случаев, когда продавца выбирает он сам;

- продолжительность лизингового срока близкая к нормативному сроку службы и окупаемости объекта лизинга, невозможность расторжения договора в течение основного срока лизинга, т.е. срока, необходимого для возмещения расходов лизингодателя;

- переход права собственности на лизинговое имущество пользователю может быть предусмотрен в конце или до истечения срока договора после выплаты всей суммы лизинговых платежей;

- предметы лизинга являются обычно дорогостоящими объектами с длительным сроком физического износа.

При финансовом лизинге с дополнительным привлечением средств важное значение приобретают вопросы залога, страхования, гарантий и процедура приобретения лизингового имущества.

Оперативный (сервисный) лизингпредполагает возможность лизингодателя сдавать свое имущество в аренду неоднократно в течение нормативного срока его службы [18, с.47]. При данном виде лизинга лизингодатель закупает по своему усмотрению и на свой страх и риск имущество и передает его лизингополучателю. Оперативный лизинг применяется при небольших сроках аренды оборудования, когда продолжительность его жизненного цикла значительно больше срока договора. Лизингодатель берет на себя обязательство самостоятельно заключать контракты с фирмой-поставщиком на ремонт и техническое обслуживание оборудования [48, с.50].

При оперативном лизинге расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в лизинг предметов, не покрываются лизинговыми платежами в течение одного лизингового контракта, а риск порчи или утери объекта лежит в основном на лизингодателе. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге из-за отсутствия гарантии окупаемости затрат. По окончании оперативного лизингового договора лизингополучатель имеет право продлить срок договора на более выгодных условиях, вернуть оборудование лизингодателю, купить оборудование у лизингодателя при наличии соглашения (опциона) на покупку по справедливой рыночной стоимости. На дефицитную технику она всегда будет выше остаточной.

Однако формирование и развитие данного вида лизинга возможно только при появлении вторичного рынка соответствующего оборудования, так как арендодателю необходимо будет либо реализовать имущество, либо повторно сдать его в лизинг. Поэтому быстрое развитие данного вида лизинга в России не ожидается [48, с.51].

Основные особенности оперативного лизинга [18, с.47]:

- срок сделки значительно короче периода физического износа объекта (сезонное, разовое, целевое использование);

- сервисное обслуживание берет на себя лизингодатель;

- ставки лизинговых платежей обычно выше, чем при финансовом лизинге, поскольку лизингодатель должен учитывать дополнительные риски, связанные, например, с отсутствием клиентов для повторной сдачи имущества, возможной порчей или гибелью имущества;

- оперативный лизинг предпочтителен в случаях, когда арендатор не желает нести риски по владению имуществом, не уверен в своей длительной платежеспособности, не имеет средств для покупки объекта и хочет убедиться в правильности выбора объекта;

- риски по возмещению стоимости имущества, порче или гибели объекта лизинга несет лизингодатель, за один срок аренды лизинговые платежи не возмещают первоначальной стоимости объекта лизинга;

- объект оперативного лизинга чаще всего обладает высокими темпами морального старения, требует специального технического обслуживания, состоит на учете у лизингодателя, по окончании срока сделки повторно сдается в аренду желающим;

- лизингополучатель имеет право досрочно прекратить лизинг и возвратить имущество собственнику и не имеет права требовать перехода права собственности на предмет лизинга.

Деление лизинга на «оперативный» и «финансовый» в России решается зачастую слишком упрощенно – по степени окупаемости объекта сделки. В гражданском законодательстве [2, (ст.665)] и нормативных документах нет систематических определений ни финансового, ни оперативного лизинга.

В международном стандарте бухгалтерского учета №17 термины «финансовый лизинг» и «оперативный лизинг» связаны исключительно с порядком учета лизинговых сделок [18, с.48].

Раздельный (левередж) лизинг состоит в том, что объединяет несколько кредитных организаций для финансирования крупных лизинговых проектов. Он предусматривает привлечение лизингодателем долгосрочного займа у одного-двух (простой вариант) или у нескольких (сложный вариант) кредиторов на сумму до 70-80% от стоимости объекта лизинга, используя предмет лизинга в качестве залогового обеспечения [18, с.41].

Отличительной чертой этого вида лизинга является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов.

При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества [13, с.66]. В мировой практике левередж-лизинг используется достаточно давно. В России эту форму лизинга только начинают применять.

«Мокрый» лизинг(wet leasing) предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, за которые несет ответственность лизингодатель. Предметом такого вида лизинга, как правило, бывает сложное специализированное оборудование.

Данный вид лизинга обычно используют либо изготовители этого оборудования, либо лизинговые компании. Финансовые учреждения и банки редко обращаются к этому виду лизинга, поскольку в их распоряжении отсутствует необходимая техническая база.

Одной из разновидностей лизинга с обслуживанием является лизинг с полным обслуживанием, который предполагает оказание лизингодателем целого ряда дополнительных услуг.

Например, лизингодатель может провести исследования, предшествующие приобретению оборудования, осуществить поставку необходимых сырьевых материалов для работы оборудования, предоставляемого в лизинг.

В связи с тем, что в России пока еще не сложился рынок лизинговых услуг, и практически нет лизинговых компаний, которые могли бы обеспечить качественное техническое обслуживание объектов лизинга, наиболее распространенным видом лизинга является чистый.

«Чистый» лизинг (net leasing) представляет собой отношения, при которых все обслуживание имущества берет на себя лизингополучатель [36, с.12].

По степени окупаемости имущества лизинг подразделяется: на лизинг с полной окупаемостью, когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества; на лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть её.

Федеральный закон «О финансовой аренде (лизинге)» [5, (ст.7)] выделяет сублизингкак вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга.

При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга. При этом необходимо отметить, что при передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме.

Таким образом, для освоения и развития лизинговых отношений важное значение имеет правильное понимание внутреннего содержания и специфических особенностей лизинга, их адекватное отражение в методических рекомендациях и практических решениях. Но в теории и практике содержание и роль лизинга трактуется по-разному, а зачастую и противоречиво.

Упрощенное понимание, сведение его содержания лишь к долгосрочной аренде, имеющее место не только в экономических публикациях, но и в ГК РФ, далеко не исчерпывает всей сущности этого вполне доступного, но еще недостаточно осознанного и оцененного в нашей стране инструмента предпринимательства. Экономическая сущность лизинга остается спорной.

Отсутствие ясности и однозначности в толковании видов лизинга, определенности и упорядоченности в сложившейся терминологии, смешение понятий, многообразие и противоречивость взглядов объясняется в основном недостаточной разработкой теоретических вопросов лизинга и, следовательно, отсутствием единого методического подхода на практике.

|

из

5.00

|

Обсуждение в статье: Сущность и значение новых кредитных отношений |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы