|

Главная |

Оценки дисперсий прогнозов при детерминированных параметрах моделей.

|

из

5.00

|

В этой связи, в научной литературе обычно рассматриваются методы оценки дисперсий прогнозов процессов, представленных в виде временных рядов, не учитывающие ошибки оценок коэффициентов, описывающих их моделей. Таким образом, эти методы учитывают специфику моделей с детерминированными параметрами. Очевидно, что эти методы не в полной мере адекватны условиям поставленной задачи. Однако они характеризуются определенной математической строгостью и при небольших ошибках (дисперсиях) коэффициентов моделей позволяют получить относительно точные оценки дисперсий прогнозов, а следовательно, и их доверительных интервалов.

Эти методы можно рассматривать как следствие более общих результатов теории прогнозирования, Г. Валдом, Н.Винером, А. Колмогоровым, П. Уиттлом.[7] В их основе лежит идея представления прогнозного значения рассматриваемого процесса, описываемого моделями типа АРСС(k, m), в виде условного математического ожидания, зависящего от известных в моменты Т, Т–1,... его значений в прошлом, и ошибки, выражаемой текущим и предшествующими значениями “белого шума”. В целях избежания излишней громоздкости рассмотрим эти методы на примере наиболее простых вариантов моделей временных рядов первого порядка.

Модель АР(1).

В соответствии с выражением (1) представим модель АР(1) в виде следующего уравнения:

которое для наших целей более удобно представить в следующем виде:

(15)

(15)

Из выражения (15) вытекает, что прогноз на один шаг вперед, т. е. на момент Т+1, является случайной величиной, определяемой следующим выражением:

(16)

(16)

Математическое ожидание этого прогноза имеет следующий вид:

(17)

(17)

Ошибка такого прогноза определяется как

(18)

(18)

При определении дисперсии прогноза различие между параметром a1 и его оценкой a1 во внимание не принимается. В результате имеем

(19)

(19)

Для момента Т+2 прогноз определяется по следующей схеме:

(20)

(20)

Из выражения (20) следует, что математическое ожидание этого прогноза имеет следующий вид:

а ошибка D уT(2) равна

(21)

(21)

В свою очередь, с учетом независимости e T+2 и e T+1 из выражения (21) следует, что дисперсия прогноза на момент Т+2 оценивается согласно следующему выражению:

(22)

(22)

Продолжая схему прогнозирования, определенную выражениями (15)-(22) несложно видеть, что прогноз на l шагов вперед на основе модели АР(1) представляется в следующем виде:

(23)

(23)

Его математическое ожидание определяется выражением

(24)

(24)

а ошибка и ее дисперсия – соответственно выражениями

(25)

(25)

(26)

(26)

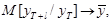

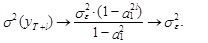

Из выражений (24), в частности, вытекает, что так как ça1ç<1, то c ростом l математическое ожидание прогноза стремится к математическому ожиданию стационарного процесса

а дисперсия прогноза стремится к дисперсии процесса

поскольку из выражения (26) следует, что

(27)

(27)

Модель СС(1).[8]

Прогнозируя на момент Т+1 на основе модели СС(1)

получим следующее прогнозное значение рассматриваемой переменной y:

(28)

(28)

Поскольку математическое ожидание ошибки e T+1 равно нулю, а ее значение в момент времени Т известно, то математическое ожидание такого прогноза равно

(29)

(29)

где  – оценка ошибки модели в момент Т.

– оценка ошибки модели в момент Т.

Из (28) и (29) вытекает, что при неразличимости параметра b1 и его оценки b1 ошибка такого прогноза равна e T+1.

(30)

(30)

а его дисперсия –

(31)

(31)

Прогноз на два шага по модели СС(1) определяется выражением

(32)

(32)

Его математическое ожидание равно  –

–

(33)

(33)

Ошибка такого прогноза равна

(34)

(34)

а ее дисперсия определяется следующим выражением:

(35)

(35)

Несложно заметить, что выражение (35) определяет величину дисперсии ошибки прогноза, полученного с использованием модели СС(1), на любое количество шагов вперед, поскольку сама ошибка представляется в следующем виде:

(36)

(36)

Модель АРСС(1,1).[9]

Модель АРСС(1,1), являющуюся комбинацией рассмотренных выше моделей АР(1) и СС(1), представим в следующем виде:

Несложно заметить, что прогнозное значение переменной уT+1 определяется следующим выражением:

(37)

(37)

Математическое ожидание такого прогноза с учетом равенства нулю математического ожидания ошибки e T+1 и известного значения ошибки  равно

равно

(38)

(38)

Прогнозируя на момент Т+2, получим следующие выражения, определяющие прогнозное значение рассматриваемой переменной и его математическое ожидание соответственно:

(39)

(39)  (40)

(40)

Из выражений (39) и (40) вытекает, что оценка дисперсии прогноза на два шага вперед с использованием модели АРСС(1,1) может быть представлена в следующем виде:

(41)

(41)

Продолжая последовательно процедуру прогнозирования на момент Т+l, получим следующие выражения прогнозного значения случайной величины и ее математического ожидания:

(42)

(42)

(43)

(43)

Соответственно из выражений (42) и (43) вытекает, что оценка дисперсии этой ошибки (дисперсии прогноза) может быть определена следующим образом:

(44)

(44)

Несложно показать, что l®¥ оценка дисперсии прогноза уT+l стремится к следующему пределу:

(45)

(45)

По аналогичной схеме в предположении о детерминированном характере показателей моделей могут быть получены выражения, определяющие оценки дисперсий прогнозов моделей временных рядов и других модификаций, включая модели финансовой эконометрики.

|

из

5.00

|

Обсуждение в статье: Оценки дисперсий прогнозов при детерминированных параметрах моделей. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы