|

Главная |

Модели случайной компоненты.

|

из

5.00

|

В реальности практически никогда не удается описать какой-либо процесс, не включая в анализ случайную компоненту, так обычно временной ряд нельзя описать только детерминированной компонентой, в нем присутствует нерегулируемая, случайная компонента. Т.к. ее поведение нельзя предсказать заранее, то для е описания привлекаются понятия из теории вероятностей. «Для описания нерегулярной компоненты и всего временного ряда в целом используют понятие случайного (стохастического) процесса или случайной последовательности» [25]. Ниже приведем некоторые сведения из теории случайных процессов, которые необходимы для того, чтобы понять процедуры прикладного анализа временных рядов.

«Случайным процессом X(t), заданном на множестве T, называют функцию от t, значения которой при каждом t Є T является случайной величиной» [25].

Случайные процессы можно разделить на две группы: с непрерывным временем (например, когда Т - это интервал на оси) и с дискретным временем (когда Т - натуральный ряд или его часть). С свою очередь множество Т может являться конечным или бесконечным. В первом случае случайный процесс - это совокупность случайных величин, для статистического описания данной совокупности надо указывать распределение вероятностей в конечном пространстве (для этого можно использовать многомерную функцию распределения или плотности). Во втором случае - для описания бесконечной совокупности случайных величин, которые и составляют случайный процесс, применяется другая конструкция.

«Говорят, что случайный процесс X(t) задан, если для каждого t из T определена функция распределения величины X(t):

Ft(x) = P(X(t)≤x),

Для каждой пары элементов t1, t2 из T определена функция распределения двумерной случайной величины (X(t1), X(t2))

,

,

и вообще для любого конечного числа элементов t1, t2, … tn из множества T определена n-мерная функция распределения величины (X(t1), X(t2), …, X(tn))

»

»

Так же необходимо отметить, что нормальные (гауссовские) процессы являются важнейшим классом случайных распределений.

Математически простейшей моделью случайной компоненты временного ряда является последовательность независимых случайных величин. С помощью функции распределения независимость последовательности случайных величин определяется следующим образом:

«Пусть Т - множество типа t = 0, 1, 2,…Случайный процесс X(t) называется последовательностью независимо распределенных случайных величин, если для любых наборов числен t1, t2,…, tn

»

»

Из этого следует, что для последовательности независимых случайных величин все ее конечномерные распределения определяются с помощью одномерных распределений.

Белый шум.

«Белым шумом называют временной ряд (случайный процесс) с нулевым средним, если составляющие его случайные величины X(t) независимы и распределены одинаково (при всех t)».

В определение белого шума часто включается предположение о нормальности распределения, другими словами гауссовским белым шумом будет являться последовательность независимых нормально распределенных случайных величин со средним 0 и общей дисперсией σ2.

Процессы скользящего среднего.

Перейдем к рассмотрению процессов скользящего среднего, для этого в литературе часто используется аббревиатура MA (moving average).

Пусть ε1, ε2,…, εn,… - независимые одинаково распределенные случайные величины (белый шум).

«Процессом скользящего среднего (первого порядка) со средним µ называется процесс X(t):

X(t) = εt + θεt-1 + µ,

где θ - некоторый числовой коэффициент, а µ - константа».

Авторегрессия.

Рассмотрим процесс X(t), значения которого в момент времени t формируется как комбинация значений этого процесса в предшествующий момент (t-1) и некоторой случайной компонентой εt, независимой от значения X(t-1). Таким образом, модель, описывающая этот процесс, называется авторегрессонной, главным предположение которой является сильная корреляция значения временного ряда в определенный момент времени как с предыдущим, так и с последующим значением этого временного ряда. «Процессом авторегрессии (первого порядка) со средним значением µ называют случайный процесс X(t), удовлетворяющий соотношению:

,

,

где φ и µ - некоторые числа».

Модель авторегрессии первого порядка оценивает степень зависимости между последовательными значениями временного ряда.

Для обозначения процессов авторегрессии употребляют аббревиатуру AR - autoregression.

Члены процесса авторегрессии, разделенные промежутками времени h>0, не становятся независимыми, как бы ни было велико h. Однако зависимость между ними быстро убывает с ростом h, если |φ| < 1.

Что касается процесса авторегресии второго порядка, то можно сказать, что модель обладает большей памятью, чем процесс первого порядка. Другими словами, текущее значение процесса в момент времени t формируется как линейная комбинация его значений в предыдущие моменты времени (t-1) и (t-2) и независимой от них случайной величины εt (белый шум).

В общем виде данные модно описать с помощью процесса авторегрессии, т.е. авторегрессия порядка p, если выполняется соотношение:

X(t) - µ = φ1(X(t-1) - µ) + φ2(X(t-2) - µ) + … + φp(X(t-p) - µ) + εt

Стационарность.

И в теоретических исследованиях, и при решении практических задач важная роль отводится последовательности случайных величин, вероятностные свойства которых не изменяются во времени. Такие случайные последовательности принято называть стационарными и их используют при описании временных рядов, течение которых стабилизировалось и происходит в неизменных условиях.

«Случайный процесс X(t) называется стационарным, если для любых n, t1, t2, …, tn и τ распределения случайных величин (X(t1), …, X(tn)) и (X(tn+ τ)) одинаковы».

Следовательно, функции конечных распределений

не меняются при сдвиге времени, т.е.

ARIMA-модель.

Практически наиболее эффективный подход состоит в том, чтобы соединить модели скользящего среднего порядка и модель авторегрессии. Таким образом, получается модель ARIMA, которая соединяет в себе уже известные нам аббревиатуры AR и MA.

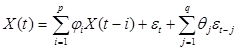

«Случайный процесс X(t) называется процессом авторегрессии-скользящего среднего порядков p и q соответственно, если для него выполняется соотношение:

,

,

где εt - процесс белого шума, Мεt=0, Dεt = σ2».

ARIMA-модели имеют три главных параметра: p - порядок компонентов в авторегрессии, d - число различий, необходимое для того, чтобы избавиться от цикличности во временном ряду и q - порядок компонентов в процессе скользящего среднего [32].

Методика построения ARIMA-модели по временному ряду.

Подход, предложенный Боксом и Дженкинсом, схематично можно изобразить следующим образом (График 3).

Первый этап моделирования заключается в выборе (постулировании) общего класса моделей. В данном случае рассматривается класс ARIMA-моделей.

Второй этап - идентификация пробной модели, под которой понимают определение подкласса модели, наиболее подходящего для описание этой модели (в данном случае можно говорить о выборе конкретных значений для p и q).

Третий этап - оценивание (подгонка) параметров пробной модели. На основе наблюдаемых данных с помощью специальных численных процедур оцениваются значения параметров θ1, θ2, …, θq, φ1, φ2, …, φp, σ2 и µ. Значение параметров вычисляются по методу максимального правдоподобия, который приводит к нелинейному методу наименьших квадратов.

Четвертый этап - диагностическая проверка модели, которая подразумевает под собой выявление или невыявление свойств, противоречащих построению модели. Если проверка показала, что модель неадекватно отражает наблюдаемые данные, то, возможно, что нам необходимо вернуться опять на этап оценивания и применять уже другую численную процедуру. Так же можно вернуться на второй этап и попробовать определить другой подкласс моделей. Если же не тот, ни другой вариант не приводят к успеху, то выбранный общий класс ARIMA-моделей не подходит для описания наблюдаемого процесса.

|

из

5.00

|

Обсуждение в статье: Модели случайной компоненты. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы