|

Главная |

Оптимизация затрат на обеспечение качества

|

из

5.00

|

Потребностям и желаниям человека несть числа.

А. Маршалл

Деятельность предприятия по улучшению технических характеристик продукции и повышению ее качества в целом влечет за собой увеличение затрат как изготовителя продукции, так и потребителя данной продукции. Для сохранения конкурентоспособности продукции в процессе управления хозяйственной деятельностью предприятия важным является осуществление оптимизации затрат на качество.

Оптимизация затрат па качество направлена на достижение следующих целей в системе менеджмента качества:

— снижение затрат на единицу производимой продукции при

сохранении прежнего

уровня качества;

— снижение удельных затрат при одновременном улучшении потребительских свойств новой продукции;

— повышение удельных затрат для создания высокого уровня качества продукции, превышающего технический уровень продукции конкурента;

— установление цены на продукцию.

Для оптимизации затрат наиболее приемлемым является метод функционально-стоимостной анализ (ФСА), основой применениякоторого является выявление функции объекта и оценивание ее стоимости. Функции, не обеспечивающие положительный эффект, устраняются, тем самым снижая затраты на производство и эксплуатацию объекта.

Основное содержание данного метода сводится к понятию функции исследуемой продукции как главного фактора ее качества.

Под функцией понимается проявление свойства продукиии но отношению к другим материальным объектам.

Применение ФСА состой! в проведении анализа затратна выполнение продукцией ее функций. Данный метод используется как для минимизации затрат на обеспечение производства освоенной продукции без ухудшения ее качества, так и для снижения себестоимости разрабатываемой продукции.

Для подавляющего большинства продукции имеют место как эффективные затраты, необходимые для создания продукта, так и дополнительные, неоправданные расходы, возникающие в следствии:

—конструктивного несовершенства самой продукции;

—конструктивного несовершенства составных элементов (сборочных единиц, механизмов и агрегатов) выполняющих функции назначения продукции.

Важным является выявление нефункциональных (неоправданных) расходов, не связанных с назначением продукции с целью их последующего сокращения. В процессе применения ФСА:

—определяют функции элементов (сборочных единиц, механизмов и агрегатов) продукции;

—проводят оценку затрат на реализацию выявленных функций с целью их максимального снижения.

Объективность проведения ФСА достигается путем:

—оценки соответствия значимости (ценности) функции продукции для потребителя ее цене (степень соответствия функциональности продукции ее рыночной цене);

—использования системного подхода (любой элемент продукции или сама продукция в целом рассматривается не изолировано, а в качестве составной части объекта более высокого уровня);

—использование функционального подхода (любая продукция рассматривается как совокупность выполняемых ее функций);

—применение коллективного подхода (в осуществлении ФСА участвует коллектив специалистов из различных областей).

Назначение продукции раскрывается через ее свойства и степень реализации данных свойств в процессе эксплуатации, в условиях применения ФСА данная степень реализации свойств продукиии рас-

'

сматривается как проявление совокупности функций продукции. В свою очередь совокупность функций продукции подразделяется на внешние и внутренние.

сматривается как проявление совокупности функций продукции. В свою очередь совокупность функций продукции подразделяется на внешние и внутренние.

Внешние функции характеризуют продукцию в целом, отражают ее свойства в процессе потребления и подразделяются на:

—определяющие функции, характеризующие назначение продукции;

—второстепенные функции, которые непосредственно не оказывают влияния на назначение продукции, но влияют на потребительский спрос.

Внутренние функции реализуются составными элементами (сборочными единицами, механизмами и агрегатами) продукции, отражают взаимосвязи, взаимозависимость внутри продукции и подразделяются на:

—основные функции, обеспечивающие работоспособность продукции и способствующие реализации ее определяющих функций;

—второстепенные функции, обеспечивающие осуществление основных функций.

Кроме того, различают полезные, вредные и нейтральные функции.

К полезным функциям относятся функции, определяющие полезность и функциональность продукции:

вредные функции характеризуются возможностью нанесения ущерба при потреблении продукции;

нейтральные функции не улучшают эффективность продукции, равно как и не наносят вреда (в процессе проведения ФСА нейтральные функции относят к вредным).

Последовательность проведения ФСА включает следующие этапы:

подготовительный этап, который состоит в выборе объекта ФСА и сборе состава необходимой информации;

основной этап, заключающийся в разработке компонентной, структурной и функциональной моделях исследуемой продукции.

Разработка компонентной модели исследуемой продукции сводится к ее расслоению на отдельные элементы, входящие в ее состав и выявление связей между этими элементами.

К построенной компонентной модели исследуемой продукции присоединяют компоненты надсистемы, с которыми продукция взаимодействует на стадиях жизненного цикла, В связи с тем, что 4 на различных стадиях жизненного цикла исследуемая продукция взаимодействует с различными элементами, строятся компонентные модели для каждой стадии.

К типовым элементам надсистемы относятся:

а) на стадии производства — оборудование, материалы, ком

плектующие, производственные помещения и пр.;

б) на стадии эксплуатации — пользователь, дополнительные

эксплуатационные элементы;

в) на стадии хранения и транспортировки — транспортные

и грузоподъемные средства, упаковка, складские помещения и пр.

Структурная модель строится на основе данных компонентой модели путем установления взаимосвязей элементов исследуемой продукции друг с другом и составляющими надсистемы (внешней среды). Структурная модель строится для каждой стадии жизненного цикла отдельно.

Связи между элементами объекта выявляются для штатной и нештатной ситуаций.

Установленные связи классифицируются на вещественные (контактные) и полевые (бесконтактные). Полевые связи характеризуют влияние физических (гравитационного, акустического, электромагнитного, теплового) полей на компоненты исследуемой продукции.

Проводится предварительный функциональный анализ, в ходе которого выявляются полезные, вредные, нейтральные функции и разрабатывается функциональная модель.

Выделяют три уровня построения функциональной модели:

—обобщенная модель, отражающая только главные и дополнительные функции без привязки к принципу действия и материальному воплощению объекта;

—модель принципа действия, отражающая взаимозависимость функции объекта с учетом принципа действия и вещественного воплощения;

—модель конкретного объекта, отражающая все функции объекта с учетом принципа действия и вещественного воплощения.

—----------

Этап исследования моделей и разработки предложений по совершенствованию объекта анализа. В процессе анализа для каждой функции определяются затраты, результаты анализа заносятся в соответствующую таблицу.

При несоответствии полезности функции уровню затрат производится корректировка объекта путем устранения лишних функций. Степень полезности функции определяется путем анализа компонентной, структурной и функциональной моделей.

Для более глубокого анализа затрат на обеспечение качества продукции с целью их оптимизации, а также уменьшения рисков возникновения дефектов применяют FMEA — анализ как в сочетании с ФСА, так и отдельно. Такое сочетание данных методов применяется в отношении новой продукции или процесса.

FMEA — анализ конструкции новой продукции выявляет риски потребителя.

FMEA — анализ процессов — риски изготовителя продукции и ее поставщика.

Метод включает два этапа:

—этап построения моделей;

—этап исследования моделей.

При совместном проведении FMEA — анализа с методом ФСА используют ранее построенные модели.

На этапе исследования моделей определяются:

— потенциальные дефекты для любого элемента компонентной

модели объекта, которые могут быть вызваны отказом функцио

нального элемента (разрушение, поломка и т. д.), неправильным

выполнением элементом полезных функций (отклонение от точ

ности и стабильности технологических процессов, производитель

ности и т. д.), вредными функциями элемента;

— потенциальные причины дефектов, которые могут быть выявлены с использованием диаграмм Исикавы. разработанные для каждой из функций объекта, связанных с появлением дефектов;

— возможные последствия наличия дефектов в продукции для потребителя (снижение производительности, возможность нане' сения вреда здоровью и имуществу потребителя);

— возможности контроля появления дефектов, состоящей в выявлении вероятности появления дефекта до появления по-

следствий в результате предусмотренных в продукции встроенных средств контроля, диагностики и самоконтроля;

■^ тяжесть последствий для потребителя, выявляемая экспертным путем по 10-балльной шкале (наивысший балл выставляется в том случае, в котором последствия дефектов влекут за собой привлечение к юридической ответственности);

—частота возникновения дефектов, устанавливаемая экспертным путем по 10-балльной шкале (наивысший балл выставляется в случае, если частота возникновения дефектов составляет более 25%);

—вероятность обнаружения дефекта (наивысший балл устанавливается для "скрытых дефектов", которые не могут быть выявлены до наступления последствий);

—риск потребителя, характеризуемый вероятностью возникновения последствий дефектов у потребителя, которая рассчитывается как произведение тяжести последствий для потреби теля, частоты возникновения дефектов, вероятности обнаружения дефекта.

Компоненты исследуемой продукции, у которых параметров риска > 100...120, подлежат корректировке. К корректирующим мероприятиям относятся:

—изменение структуры исследуемой продукции;

—изменение процесса функционирования исследуемой продукции;

— совершенствование системы качества.

Вдействительности, исключить затраты на качество полностью

невозможно, однако применение выше изложенных методов оптимизации затрат позволяет привести их величину к приемлемому уровню. Отдельные виды затрат на обеспечение качества являются неизбежными, в то же время другие могут быть минимизированы. К неизбежным затратам относят те затраты, которые необходимы, как страховка, даже если уровень дефектности достаточно низкий. К ним относятся следующие затраты:

—на обеспечение функционирования и аудит систем менеджмента качества;

—на обслуживание и калибровку испытательного оборудования;

—на обучение и повышение квалификации персонала в области управления качеством;

— на организацию и проведение испытаний готовой продукции.

К затратам, которые могут быть минимизированы, относят те

затраты, которые можно избежать при уменьшении числа дефектов продукции. К таким, как правило, относят следующие затраты:

— на неиспользованные сырье и материалы;

— на доработку и устранение дефектов готовой продукции;

— на задержки, излишнее производственное время, вызванное дефектной продукцией;

— на обеспечение дополнительных испытаний после устранения дефектов;

— на риски по гарантийным обязательствам;

— на потери от продаж дефектной продукции, связанные с неудовлетворенностью заказчика.

7.7. Затраты на обеспечение качества и уровень достигнутого качества

Знать, что нужно делать, и не делать этого — худшая трусость.

Конфуций

Совокупные затраты на обеспечение качества составляют общие затраты на качество. Взаимосвязь между общими затратами на качество и уровнем достигнутого качества представлена на рис. 19. Общие затраты на качество складываются из затрат на предупредительные мероприятия и затрат на контроль. С изменением достигнутого уровня качества изменяются и величины составляющих общих затрат, а следовательно и их сумма — общие затраты на обеспечение качества.

Анализ взаимосвязи между затратами на обеспечение качества продукции и достигнутого уровня ее качества свидетельствует о том, что при рациональном управлении затратами на обеспечение качества возможна их минимизация, которая соответствует на графике 19 точке экономическое равновесие.

Достигается данная точка за счеттого, что достигнутый уровень качества измеряется в категориях много дефектов и нет дефектов

Затраты

| на | |||||

| качество ♦ | |||||

| экономическое | |||||

| равновесие | |||||

| ^Х,^ общие | \ | ||||

| ^ss4^' затраты | • • | минимум | |||

| затраты на \ -—*■ дефект \ ^^^ | общих | ||||

| затрат | |||||

| затраты на предупредительные | ~^^* »^Г_ | затраты ~ ^ контроль | на | ||

| мероприятия ^^^^ | |||||

| много дефектов | ---------------------------------- р. нет дефектов (совершенство) | Достигнуты it уровень качества |

Рис. 19. Взаимосвязь между затратами на обеспечение качества продукции и достигнутым уровнем ее качества

(совершенство). Анализ левой части графика, соответствующей точке много дефектов, позволяет сделать вывод о том, что общие затраты на качество высоки, что вызвано большим количеством дефектов. В свою очередь, затраты на предупредительные мероприятия очень малы.

Увеличение достигаемого уровня качества определяется снижением числа дефектов (перемещение по оси абсцисс на графике вправо). Улучшение ситуации с качеством продукции происходит за счет увеличения объема предупредительных мероприятий, которое сопровождается, в свою очередь, ростом затрат на предупредительные мероприятия. Снижение числа дефектов сопровождается снижением затрат на дефекты. Как представлено на графике, на данной стадии, затраты на дефект снижаются более существенно по сравнению с ростом затрат на предупредительные мероприятия. Как результат — общие затраты на обеспечение качества сокращаются.

Анализ правой части графика позволяет сделать вывод о том, что при устойчивой тенденции повышения достигнутого уровня

качества за счет снижения числа дефектов наблюдается рост общих затрат на качество за счет увеличения затрат на предупредительные мероприятия.

В данной ситуации появляется возможность минимизации общих затрат на обеспечение качества в точке перегиба на графике взаимосвязи между затратами на обеспечение качества продукции и достигнутым уровнем ее качества.

Ведение записей о результатах анализа и учета затрат на обеспечение качества является существенным процессом на предприятии с точки зрения минимизации данных затрат, снижения дефектной продукции, а следовательно, и повышения экономической эффективности его деятельности.

Опыт управления затратами на отечественных и зарубежных предприятиях свидетельствует о том, что там, где затраты на качество должным образом учтены, они могут составлять от 2 % до 20 % и более от объема продаж. Информация, опубликованная за последние годы в изданиях таких органов, как Институт обеспечения качества в Великобритании (Institute of Quality Assurance), Американское общество по управлению качеством (American Society for Quality Control) и Европейская организация по качеству (European Organisation for Quality) в действительности свидетельствует о том, что такая ноля sa гра г имеет мест о в достал очном сегменте зарубежных предприятий.

Типичное разделение затрат на обеспечение качества в области машиностроения приведено в табл. 20.

Таблица 20 Типичное разделение заграт на обеспечение качества

| Виды затрат |

Доля затрат от общих

затрат па обеспечение

качества,%

| Затраты на брак (устранение дефектов, выполнение гарантийных обязательств) |

| Затраты на контроль качества |

| Затраты на предупредительные мероприятия |

Предположим, что указанные затраты на обеспечение качества составляют 10 % от оборота. Далее предположим, что за счет увеличения объема предупредительных мероприятий, и следовательно, увеличения предупредительных затрат; удалось снизить общие затраты на обеспечение качества на 6 % от оборота. В условиях данного примера распределение общих затрат на обеспечение качества приведено в табл. 21.

Та б л и ца 21 Распределение общих затрат на обеспечение качества

| Виды затрат | Доля затрат от общих затрат на обеспечение качества, % |

| Затраты на брак (устранение дефектов, выполнение гарантийных обязательств) | |

| Затраты на контроль качества | |

| Затраты на предупредительные мероприятия |

Общие затраты на качество составили только 60 % от их первоначальной величины. По отношению к первоначальным общим затратам на качество, новое их распределение приведено втабл. 22.

Один из авторитетнейших мировых лидеров в области качества профессор Джуран представил процесс экономии затрат на качество, как: " The Gold in the Mine "("Золото — в шахте\"). Без усилия невозможно добыть золото из шахты. Точно также, без усилия, недостижима экономия затрат на качество.

Важнейшим объектом для размышления в любой компании должно быть процентное соогношение общих затрат на качество и общего объема продаж.

Затраты на качество могут быть только частью прибыли. Любое снижение затрат на качество повышает прибыль.

Требования к порядку сбора и проведения анализа затрат на обеспечение качества должны быть установлены самой организацией для собственного (внутреннего) пользования для того чтобы более полно учитывать все затраты на качество и, самое главное,

Таблица 22 Уточненное распределение общих затрат на обеспечение качества

| Виды затрат | Порядок расчета | Доля затрат от общих затрат на обеспечение качества,% |

| Затраты на брак (устранение дефектов, выполнение гарантийных обязательств) | 50x60 100 | |

| Затраты на контроль качества | 25x60 100 | |

| Затраты на предупредительные мероприятия | 25x60 100 | |

| Экономия | 40 % от начальной величины общих затрат на обеспечение качества |

постоянно определять уровень затрат. Однако при этом не следует забывать, что собранной информации должно быть достаточно и достоверной для проведения последующего анализа.

Система сбора информации, учета и анализа затрат на качество, которая не согласована с существующими внутри организации особенностями имеет слишком мало шансов на успех. Эта система должна быть встроена в организацию, как бы "сшита по мерке". Ее нельзя "взять с вешалки", т. е. уже готовую.

Наибольшее распространение на предприятиях зарубежных стран получили рекомендации по сбору данных о затратах на обеспечение качества, разработанные Британским институтом стандартизации (BSI — British Standards Institute) и Американским обществом контроля качества (ASQC — American Society for Quality Control).

В данных рекомендациях раскрыто содержание современного похода к процессу анализа затрат на качество и рассматривает две категории стоимости качества:

—затраты на соответствие;

—издержки на несоответствие.

Новый подход к анализу затрат на предупреждающие действия и контроль, а также к издержкам на исправление внешнего и внутреннего брака потребовал полной переработки стандарта " ВБб^з", и в настоящее время он заменен новым стандартом " BS6I43, часть 2".

Обе рекомендации являются полезными руководствами для сбора и анализа затрат на качество, но они не являются обязательными. Каждое предприятие должно само принять решение, какие методы сбора и классификации данных о затратах на обеспечение качества для него в большей степени приемлемы и помогут предприятию улучшить процесс управления качеством в целом, и управления затратами на обеспечение качества в частности.

В то же время, имеется отечественный опыт по выбору и обоснованию приемов и способов сбора данных о затратах на обеспечение качества. Данный опыт так же представляет собой совокупность рекомендаций по сбору и анализу данных о затратах. Содержание данных рекомендаций представляется возможным свести к некоему алгоритму действий персонала, ответственного за управление затратами на обеспечение качества. Содержание данного алгоритма состоит в следующем.

Первоначально необходимо определить масштаб и цели исследования, которые, в свою очередь, и будут определять приемы и способы сбора данных и статьи затрат. На данном этапе необходимо ответить на ряд вопросов:

—почему мы хотим собирать данные о затратах на обеспечение качества?;

—мы хотим знать данные об общих затратах на обеспечение качества всего предприятия с целью всеобщего улучшения ?;

—или мы хотим выявитышиболее важные виды деятельности, а затем провести анализ затрат только в этих областях?

В качестве основного инструмента сбора информации целесообразно использовать существующую систему сбора, анализа и управления затратами на обеспечение качества. Если полностью воспользоваться существующей системой нельзя, то необходимо использовать другие данные из уже апробированных операционных

систем, процедур, стандартов и спецификаций, но ни в коем случае не следует заниматься разработкой полностью новой системы.

В качестве потенциальных источников данных (записей) о затратах на обеспечение качества являются:

— результаты анализа данных об окладах и заработной плате

персонала;

— отчеты подразделений о затратах;

—бюджет подразделений;

—результаты анализа накладных расходов (оплата коммунальных услуг, командировочные расходы и т. д.);

—данные о стоимости продукта;

—результаты мониторинга об утилизации материалов и продуктов;

—результаты мониторинга об утилизации оборудования;

—результаты мониторинга об отказах и дефектах;

—результаты анализа модернизации продукции;

—результаты анализа возвращенной заказчиком продукции;

—записи о регистрации несоответствующей требованиям или отказавшей продукции;

—записи о нарушениях трудовой дисциплины персоналом;

—сводные ведомости о командировочных расходах;

—справки о расходе сырья и материалов;

—акты об инспекционных аудитах;

—сведения о продажах;

—записи в журнале учета технологического оборудования, используемого в структурных подразделениях;

—рекламационные акты;

—записи и акты о проведенном ремонте, заменах и исправлении дефектной продукции;

— анализ кредитов, предоставляемых предприятию.

Наиболее рационально проводить оценку затрат на обеспечение

качества дифференцированно, не охватывая одновременно весь спектр данных затрат. Первоначальная оценка общих затрат не требует их тщательной детализации. Является не целесообразным задерживать процесс постоянного улучшения качества за счет поиска мельчайших деталей, влияющих на его проведение. Необходимо

помнить отом, что, как только начнет действовать программа подготовки и обучения кадров, то за счет повышения квалификации многие статьи затрат на качество сотрудники смогут идентифицировать самостоятельно и предоставлять для анализа уже готовые данные.

Информация о затратах па качество должна быть идентифицирована. В ней должны быть отражены подразделение или конкретный сотрудник, поставщик, конкретная продукция и т. д.

Анализ затрат на обеспечение качества необходимо начинать, в первую очередь, с анализа затрат на выпол пение работ с дефектной продукцией.

Необходимо вести мониторинг динамики затрат на обеспечение качества и в первую очередь с той продукцией, улучшение качества которой требуется в первую очередь.

Мониторинг изменения уровня затрат на устранение несоответствия продукции с периодическим доведением его результатов до сведения персонала повысит его персональную ответственность в большей степени, нежели результаты мониторинга общих затрат на обеспечение качества.

Первоначальная классификация и сбор информации о затратах на обеспечение качества периодически (ежемесячно или ежеквартально) проводится в структурных подразделениях предприятия (отделах, цехах, лабораториях и т. д.) по группам и видам, определенным для данного структурного подразделения.

Ответственность персонала за сбор и классификацию информации о затратах на обеспечение качества целесообразно оформлять в виде матрицы ответственности, вариант которой представлен в табл. 23.

Следующая задача — проведение анализа затрат на обеспечение качества и составление отчета в том виде, который смог бы оказать помощь руководителям различных уровней, представив им объективную картину в отношении качества.

Анализа затрат на обеспечение качества является важным инструментом, он, в частности, используется руководством предприятия для измерения достигнутого уровня качества и выявления проблем, при формировании целей в области качества.

Таблица 23

Матрица ответственности за сбор и классификацию информации о затратах на обеспечение качества

| Наименование процедуры | гд | ПРК | Структурные подразделения | ||||

| О(Ц) | ок | ОГБ | ПЭО | ||||

| Сбор информации о потерях и затратах, связанных с качеством | |||||||

| — в структурных подразделениях | О | р | Си | ||||

| - в организации в мелом | И | р | О | И |

Основной принцип всех видов анализа затрат на обеспечениекачества — представлять каждому руководителю такую информацию о затратах на обеспечение качества и в той форме, которые были бы наиболее ему полезны и удобны в использовании.

Необходимо обеспечить постоянное внимание руководства к вопросам качества в части касающейся учета затрат на обеспечение качества путем отражения данных затрат в периодических финансовых отчетах. Данная рекомендация реализуется на основе взаимодействия службы качества и финансового отдела.

Разрабатываемый в финансовых терминах, в удобной для восприятия и в доступной для понимания форме отчет о затратах на обеспечение качества имеет существенное значение для руководства предприятия в процессе принятия управленческих решений.

Содержание отчета о затратах на обеспечение качества существенно зависит от того для кого он предназначен и каковы полномочия данного руководи геля в области принятия управленческих решений.

Изучающий отчет должен получить информацию, которая позволить:

—провести сравнение текущего объема затрат с объемом предыдущего периода с целью выявления тенденции;

—провести оценку степени достижения поставленных целей;

—выявить наиболее значительные области затрат;

—выбрать направления улучшения деятельности;

—оценить эффективность программ по улучшению.

ч- Основными требованиями к составлению и содержанию отчета о затратах на обеспечение качества сводятся к следующему:

—отчет должен содержать информацию о затратах на обеспечение качества, соответствующую области компетентности руководителя, для которого предназначен данный отчет;

—содержание отчета должно быть изложено в доступном для понимания стиле и не перенасыщено специальными терминами;

—информация должна быть структурирована и представлена в логической последовательности удобной для проведения сравнительного анализа;

—в отчете должно быть проведено расслоение информации по направлениям деятельности руководителя, для которого данный отчет разработан, для удобства выбора направлений по улучшению деятельности.

Так, отчет структурного подразделения (цеха, отдела, службы и т. д.) разрабатывает лично руководитель данного структурного подразделения и отражает в нем распределение затрат по группам и видам. В данном отчете отражаются следующие сведения:

—место возникновения затрат;

—классификация затрат;

—период сбора данных о затратах;

—процентное соотношение затрат к затратам на товарный

выпуск.

Руководители структурных подразделений должны получать более детальную информацию о достигнутом уровне качества в той области деятельности, которой они руководят. Отчет должен быть подробным и представлять данные по типам продукции, номерам

партий и т.д.

В качестве примера рассмотрим процедуру разработки отчета начальником цеха, в котором имеется три производственных участка X, Y, Z. Примем допущение, что данные участки различаются только лишь объемом выпускаемой продукции, т.е. производительностью. Технологические процессы изготовления продукции аналогичны на всех трех участках.

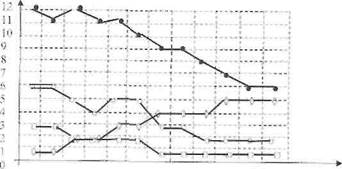

Начальник цеха получает информацию о затратах на обеспечение качества из итогового отчета, представленную в виде графика, приведенного на рис. 20.

Начальник цеха получает информацию о затратах на обеспечение качества из итогового отчета, представленную в виде графика, приведенного на рис. 20.

Однако, в таком виде информация о затратах на обеспечение качества не отражает состояние дел для начальника цеха на вверенных ему производственных участках. Он должен представить информацию в структурированном виде удобном для проведения анализа в интересах улучшения дел на производственных участках. Начальник цеха структурирует информацию в видетаблицы, фрагмент которой представлен в табл. 24.

Структурированные данные позволяют начальнику цеха провести анализ. В частности, анализ данных по 5-му и 6-му периодам, приведенных в табл. 24 позволяет сделать вывод о том, что достаточно велики внутренние затраты на устранение брака на производственном участке "Y", а также внешние затраты на устранение брака на производственном участке "Z".

% от продаж

1 2 3 4 5 6 7 8 9 10 II 12 период

• - общие затраты на обеспечение качества;

о - затраты на устранение брака;

о - затраты на контроль:

О - затраты на предупредительные мероприятия.

Рис. 20. Динамика затрат на обеспечение качества

Та б л и ца 24

|

из

5.00

|

Обсуждение в статье: Оптимизация затрат на обеспечение качества |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы