|

Главная |

Налоговые вычеты по НДФЛ

|

из

5.00

|

Сущность налогового вычета заключается в том, что из налогооблагаемой базы (доходов за период) налогоплательщика вычитается некоторая сумма, размер которой зависит от налоговой ситуации.

Всего существует четыре вида налоговых вычетов по доходам физических лиц:

ü Стандартный вычет (льготным категориям граждан, на детей);

ü Социальный вычет (обучение, лечение, лекарства, добровольное пенсионное обеспечение, накопительная часть пенсии);

ü Имущественный вычет (покупка и продажа недвижимости, а также иного имущества);

ü Профессиональные вычеты (авторам произведений);

Налоговые агенты (работодатели и др.), удерживая НДФЛ, предоставляют работнику стандартные, социальные, имущественные, профессиональные налоговые вычеты. Налоговая база уменьшается на сумму положенного работнику стандартного налогового вычета. Вычеты предоставляются по заявлению налогоплательщика.

ü Стандартные налоговые вычеты предоставляются только налогоплательщикам – резидентам РФ,

которые получают доходы, облагаемые НДФл по ставке 13 %.

Получить вычеты за один и тот же налоговый период налогоплательщик может только у одного налогового агента.

Виды стандартных налоговых вычетов: необлагаемый минимум дохода; расходы на содержание детей.

· Необлагаемый минимум дохода состоит из следующих налоговых вычетов:

– в размере 3000 руб. – ежемесячный;

– в размере 500 руб. – ежемесячный;

– в размере 400 руб. – предоставляется ежемесячно до того месяца, в котором доход работника с начала календарного года превысит 20 000 руб. Когда налогоплательщик имеет право на несколько вычетов, предоставляется максимальный.

· Налогоплательщики имеют право на вычет на содержание каждого ребенка в возрасте до 18 лет, а

также на учащегося очной формы обучения, студента, аспиранта, курсанта и ординатора в возрасте до 24 лет.

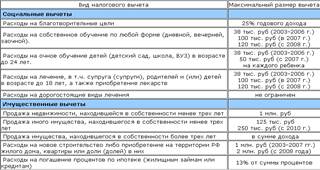

ü Социальный налоговый вычет на благотворительность предоставляется, если в течение года

налогоплательщик перечислял деньги на благотворительные цели. Вычет можно использовать, если деньги были переведены:

– организациям науки, культуры, образования, здравоохранения и социального обеспечения, финансируемым из бюджета;

– физкультурно-спортивным организациям, образовательным и дошкольным учреждениям на нужды физического воспитания граждан и содержание спортивных команд;

– религиозным организациям на осуществление ими уставной деятельности.

Сумма вычета не может превышать 25 % от дохода, полученного налогоплательщиком за год.

Социальный налоговый вычет на лечение предоставляется, если в течение года налогоплательщик оплачивал медицинские услуги или приобретал медикаменты, медицинскую страховку. Максимальный размер вычета – 50 000 руб. за год.

Социальный налоговый вычет на обучение предоставляется, если в течение календарного года налогоплательщик не только работал, но и учился, либо на обучение своих детей в возрасте до 24 лет, если они учатся на дневном отделении. Когда размер вычета больше полученного дохода, то налоговая база считается равной нулю.

ü Имущественные налоговые вычеты предоставляются, если налогоплательщик приобрел или построил

жилье. Максимальная сумма вычета – 1 000 000 руб.

ü Профессиональные налоговые вычеты предоставляются налогоплательщикам индивидуальным

предпринимателям, частным нотариусам и иным частнопрактикующим лицам:

– получающим доходы от выполнения работ (услуг) по договорам гражданско-правового характера;

– получающим авторские вознаграждения по авторским договорам;

– получающим доходы от физических лиц, не являющихся налоговыми агентами, за выполнение работ (услуг) по договорам гражданско-правового характера. Вычеты предоставляются налоговыми агентами или на основании письменного заявления налогоплательщиков при подаче налоговой декларации в налоговую инспекцию по окончании налогового периода (календарного года).

27.Акцизы: экономическое содержание и роль в экономике.

Акциз – одна из древнейших форм косвенного налогообложения. Он взимается при реализации товаров в розничной торговле, но в отличии от НДС ограничен определенными их видами и группами. Основной целью акцизов является получение доходов от потребления товаров массового и специфического спроса – вино водочные изделия используют два вида акцизов: в виде процентных ставок к закупочной цене реализуемых в розницу товаров и фискальные монополии, т.е. путем установления государством монопольных цен на продажу товаров. Акцизы – налоги на товары, включаемые в цену и оплачиваемые покупателем. Акцизы уплачивают производители товаров, имеющих в силу своих специфических свойств монопольно высокие цены и устойчивый спрос. Акцизами облагаются и услуги, при этом налог включается в тариф.

Акцизам присущи следующие функции:

регулирующая – ограничивает производство и потребление тех товаров, без которых, без ущерба для собственных нужд можно обойтись;

стимулирующая – побуждает направлять ресурсы именно в те сферы экономики, которые действительно для нее жизненно необходимы;

перераспределительная – позволяет использовать часть полученных от акцизов доходов для помощи малоимущим.

Акцизы считаются надежным источником гарантированных государственных доходов, утверждая принцип социальной –справедливости, в то же время помогают реконструировать с пользой для общества потребление и направить в нужное русло производство.

Акцизы относятся к категории косвенных налогов, т.е. облагающих потребление, но потребление особого рода, которое могут позволить те, кто имеет высокие и сверхвысокие доходы ( предметы роскоши, деликатесы, развлечения, требующие непомерно больших расходов), либо которое связано с повышенным риском.

Акцизы

Налогоплательщики:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через границу РФ.

Объекты налогообложения:

1. Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция с объемной долей этилового спирта более 9 %.

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

1. Объектом налогообложения признаются следующие операции:

1) реализация на территории РФ лицами произведенных ими подакцизных товаров и нефтепродуктов.

2) оприходование на территории РФ организацией или индивидуальным предпринимателем, не имеющими свидетельства, нефтепродуктов, самостоятельно произведенных из собственного сырья и материалов.

3) получение на территории РФ нефтепродуктов организацией или индивидуальным предпринимателем, имеющими свидетельство.

4) передача на территории РФ организацией или индивидуальным предпринимателем нефтепродуктов.

5) реализация организациями с акцизных складов алкогольной продукции, приобретенной у налогоплательщиков - производителей указанной продукции, либо с акцизных складов других организаций.

6) продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров.

7) передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров.

8) передача в структуре организации произведенных подакцизных товаров (за исключением нефтепродуктов) для дальнейшего производства неподакцизных товаров.

9) передача на территории РФ лицами произведенных ими подакцизных товаров (за исключением нефтепродуктов) для собственных нужд;

10) передача на территории РФ лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов.

11) передача на территории РФ организацией произведенных ею подакцизных товаров своему участнику при его выходе из организации

12) передача произведенных подакцизных товаров на переработку на давальческой основе

13) ввоз подакцизных товаров на таможенную территорию РФ;

Налоговая база:

Налоговая база определяется отдельно по каждому виду подакцизного товара.

Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении - по подакцизным товарам, в отношении которых установлены твердые налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных (переданных) подакцизных товаров, без учета акциза, НДС - по подакцизным товарам, в отношении которых установлены адвалорные (в %) налоговые ставки;

Не включаются в налоговую базу полученные налогоплательщиком средства, не связанные с реализацией подакцизных товаров.

При ввозе подакцизных товаров на таможенную территорию РФ налоговая база определяется:

1) по подакцизным товарам, в отношении которых установлены твердые налоговые ставки - как объем ввозимых подакцизных товаров в натуральном выражении;

2) по подакцизным товарам, в отношении которых установлены адвалорные (в %) налоговые ставки, как сумма:

их таможенной стоимости;

подлежащей уплате таможенной пошлины.

Налоговый период:

Нал. периодом признается календарный месяц.

Налоговые ставки:

Приведены в статье 193.

Порядок исчисления налога:

Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию РФ), в отношении которых установлены твердые налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию РФ), в отношении которых установлены налоговые ставки, исчисляется как соответствующая налоговой ставке % доля налоговой базы.

Порядок и сроки уплаты налога:

Сумма акциза, подлежащая уплате налогоплательщиком, осуществляющим операции, признаваемые объектом налогообложения в соответствии с настоящей главой, определяется по итогам каждого налогового периода как уменьшенная на налоговые вычеты.

Система льгот:нет

Порядок применения налоговых вычетов:

Вычетам подлежат суммы акциза:

1)предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров либо уплаченные налогоплательщиком при ввозе подакцизных товаров на таможенную территорию РФ, выпущенных в свободное обращение, в дальнейшем использованных в качестве сырья для производства подакцизных товаров.

2)уплаченные на территории РФ по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции.

3)уплаченные налогоплательщиком, в случае возврата покупателем подакцизных или отказа от них.

4) суммы авансового платежа, уплаченные при приобретении акцизных марок либо при приобретении специальных рег-ных марок, по подакцизным товарам, подлежащим обязательной маркировке.

5) начисленные при получении нефтепродуктов налогоплательщиком, имеющим свидетельство на производство, и (или) свидетельство на оптовую реализацию, и (или) свидетельство на оптово-розничную реализацию, при их реализации (передаче) налогоплательщику, имеющему свидетельство

6) уплаченные лицами, имеющими свидетельство, при ввозе подакцизных нефтепродуктов на таможенную территорию РФ.

|

из

5.00

|

Обсуждение в статье: Налоговые вычеты по НДФЛ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы