|

Главная |

Составляющие временного ряда

|

из

5.00

|

Временным рядом(рядом динамики,динамическим рядом)называетсяупорядоченная во времени последовательность численных показателей{(yi,ti),i=1,2,...,n},характеризующих уровни развития изучаемого явления в последова-тельные моменты или периоды времени (табл. 5.1).

| Динамика ВВП Российской Федерации | Таблица 5.1 | ||||||||

| 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | |||||

| ВВП, млрд руб. | 7305,6 | 8943,6 | 10834,2 | 13285,2 | 17048,1 | ||||

Величины yi называются уровнями ряда, а ti– временными метками (мо-менты или интервалы наблюдения). Обычно рассматриваются временные ряды с равными интервалами между наблюдениями, в качестве значений ti берутся порядковые номера наблюдений и временной ряд представляется в виде после-довательности y1,y2,...,yn, где n– количество наблюдений.

Целью исследования временного ряда является выявление закономерно-стей в изменении уровней ряда и построении его модели в целях прогнозирова-ния и исследования взаимосвязей между явлениями.

При исследовании экономического временного ряда его обычно представ-ляют в виде совокупности трех составляющих:

– долговременной тенденции (Т), т. е. устойчивого увеличения или умень-шения значений уровней ряда (тренда);

– периодических колебаний (S);

– случайных колебаний (E).

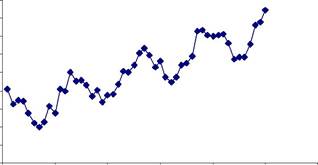

На рис. 5.1 показан график временного ряда, на котором прослеживаются все три составляющие.

Рис. 5.1. Временной ряд

Различным образом объединяя эти компоненты, можно получить различ-ные модели временного ряда (Y):

– аддитивную

| Yt= Tt+ St+ Et; | (5.1) |

| – мультипликативную | |

| Yt= Tt·St· Et; | (5.2) |

| – смешанную | |

| Yt= Tt· St+ Et. | (5.3) |

В экономике периодические колебания принято подразделять на сезонные, у которых период колебаний не превышает одного года (цены на сельскохо-зяйственную продукцию), вызванные климатическими или социально-экономическими причинами, и циклические с периодом колебаний несколько лет, связанные с циклами деловой активности.

Основная задача эконометрического исследования временного ряда за-ключается в выявлении и придании количественного выражения составляющим его отдельным компонентам.

Как правило, наличие той или иной составляющей можно определить с помощью визуального анализа графика временного ряда (рис. 5.1).

Перед построением модели исходные данные проверяются на сопостави-мость (применение одинаковой методики получения или расчета данных), од-нородность (отсутствие случайных выбросов), устойчивость (наличие законо-мерности в изменении уровней ряда) и достаточность (число наблюдений должно в 7–10 превосходить число параметров модели).

Автокорреляция уровней временного ряда

Важной особенностью временных рядов по сравнению с данными наблю-дений, относящихся к одному периоду времени, является, как правило, наличие связи между последовательными уровнями ряда, вызванное действием каких-либо долговременных причин, что приводит к наличию таких составляющих ряда, как долговременная тенденция и периодическая составляющая.

Корреляционная зависимость между последовательными уровнями вре-менного ряда называется автокорреляцией уровней временного ряда.

Степень тесноты автокорреляционной связи между уровнями ряда может быть определена с помощью коэффициентов автокорреляции, т. е. ко-эффициентов линейной корреляции между уровнями исходного временного ря-да и уровнями ряда, сдвинутыми на несколько шагов назад во времени.

| n | |||||||

| (yt | |||||||

| rτ | t τ | , | (5.4) | ||||

| n | |||||||

| n | |||||||

| ( yt | ( ytτ | ||||||

| t τ1 | t τ1 |

где τ – величина сдвига, называемая лагом, определяет порядок коэффициента автокорреляции,

| n | n | |||||||

| yt | yt τ | |||||||

| | t τ1 | ; | 2τ | t τ1 | . | |||

| 1τ | n | n | ||||||

Функцию r( )rτ называют автокорреляционной функцией временного ряда, а ее график –коррелограммой.

|

из

5.00

|

Обсуждение в статье: Составляющие временного ряда |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы