|

Главная |

Автокорреляция: причины, последствия

|

из

5.00

|

Предпосылки: отсутствие тесной взаимосвязи. H0: нету автокорреляции.

Cov(  t

t  ; частный случай: Cov(

; частный случай: Cov(  .

.

Автокорреляция или или последовательная корреляция определяется как корреляция между наблюдаемыми показателями, упорядоченными по времени. (Чаще при временных рядах)

Постоянная направленность воздействия не включаемых в уравнение переменных является наиболее частой причиной положительной автокорреляции.

Cov(  .

.

Отрицательная автокорреляция означает, что за положительным отклонением следует отрицательное и наоборот.

Основные причины, вызывающие появление автокорреляции:

1. Ошибки стратификации (в модели не учтена важная объясняющая переменная или выбрана не верная форма зависимости).

2. Инерция (связана с цикличностью экономических показателей).

3. Эффект паутины.

4. Сглаживание данных (использование усреднённых показателей).

Последствия автокорреляции:

1. Оценки остаются линейными и несмещёнными, но перестают быть эффективными.

2. Дисперсии оценок являются смещёнными, часто заниженными => t-статистика завышена.

3. Оценка дисперсии ошибок является смещённой и часто заниженной.

4. Неверные выводы по t- и f-статистикам.

Методы обнаружения автокорреляции

Рассмотрим возможные методы определения автокорреляции.

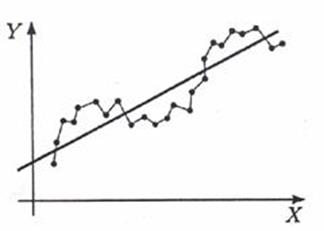

1. Графический метод

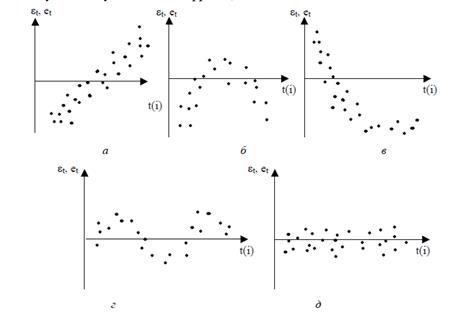

Существует несколько вариантов графического определения автокорреляции. Один из них, увязывающий отклонения et с моментами t их получения (их порядковыми номерами i), приведен на рис. Это так называемые последовательно-временные графики. В этом случае по оси абсцисс обычно откладываются либо момент получения статистических данных, либо порядковый номер наблюдения, а по оси ординат отклонения εt (либо оценки отклонений et). Естественно предположить, что на рис. а — г имеются определенные связи между отклонениями, т.е. автокорреляция имеет место. Отсутствие зависимости на рисунке д, скорее всего, свидетельствует об отсутствии автокорреляции.

Метод рядов

Последовательно определяются знаки отклонений еt. Например, (-----)(+++++++)(---)(++++)(-), т. е. 5 “-“, 7 "+", 3 “-“, 4 "+", 1 "-" при 20 наблюдениях.

Ряд определяется как непрерывная последовательность одинаковых знаков. Количество знаков в ряду называется длиной ряда. Визуальное распределение знаков свидетельствует о неслучайном характере связей между отклонениями. Если рядов слишком мало по сравнению с количеством наблюдений n, то вполне вероятна положительная автокорреляция. Если же рядов слишком много, то вероятна отрицательная автокорреляция. Для более детального анализа предлагается следующая процедура. Пусть n - объем выборки; n1 - общее количество знаков при n наблюдениях (количество положительных отклонений et); n2 - общее количество знаков "—" при n наблюдениях (количество отрицательных отклонений et); к - количество рядов. При достаточно большом количестве наблюдений (n1 > 10, n2 > 10) и отсутствии автокорреляции случайная величина k имеет асимптотически нормальное распределение с

Тогда, если M(k) - uα\2*D(k) < k < M(k) + uα/2*D(k), то гипотеза об отсутствии автокорреляции не отклоняется.

Тест Дарбина-Уотсона

Предполагаем, что случайная последовательность  образует авторегрессионный процесс 1-го порядка, т.е. удовлетворяет рекуррентному соотношению:

образует авторегрессионный процесс 1-го порядка, т.е. удовлетворяет рекуррентному соотношению:  (2-го порядка:

(2-го порядка:  ), где

), где  -последовательность независимых нормально распределенных случайных величин с

-последовательность независимых нормально распределенных случайных величин с

- некоторый параметр, называемый коэффициентом авторегрессии;

- некоторый параметр, называемый коэффициентом авторегрессии;

- положительная автокорреляция; иначе – отрицательная.

- положительная автокорреляция; иначе – отрицательная.

H0:

H1:

На практике вместо коэффициента корреляции используется статистика Дарбина-Уотсона:

Очевидно, что эта статистика связана с коэффициентом корреляции R:

Критическое значение DW зависит от n, k и  (уровень значимости) и всей матрицы X.

(уровень значимости) и всей матрицы X.

Выводы по тесту Д-У:

На практике применение критерия Дарбина — Уотсона основано на сравнении величины  с теоретическими значениями

с теоретическими значениями  и

и  для заданных числа наблюдений

для заданных числа наблюдений  , числа независимых переменных модели

, числа независимых переменных модели  и уровня значимости

и уровня значимости  .

.

1. Если  , то гипотеза о независимости случайных отклонений отвергается (следовательно, присутствует положительная автокорреляция);

, то гипотеза о независимости случайных отклонений отвергается (следовательно, присутствует положительная автокорреляция);

2. Если  , то гипотеза не отвергается;

, то гипотеза не отвергается;

3. Если  , то нет достаточных оснований для принятия решений.

, то нет достаточных оснований для принятия решений.

Когда расчетное значение превышает 2, то с и сравнивается не сам коэффициент , а выражение  .

.

Также с помощью данного критерия выявляют наличие коинтеграции между двумя временными рядами. В этом случае проверяют гипотезу о том, что фактическое значение критерия равно нулю. С помощью метода Монте-Карло были получены критические значения для заданных уровней значимости. В случае, если фактическое значение критерия Дарбина — Уотсона превышает критическое, то нулевую гипотезу об отсутствии коинтеграции отвергают.

Ограничения при использовании:

1) только для тех моделей, которые содержат свободный член;

2) случайные отклонения определяются авторегрессионной схемой первого порядка;

3) статистические данные должны иметь одинаковую периодичность;

4) не применяется для моделей, содержащих в составе объясняющих переменных зависимую переменную с временным лагом 1.

|

из

5.00

|

Обсуждение в статье: Автокорреляция: причины, последствия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы