|

Главная |

ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

|

из

5.00

|

Таблица 13.5. Диапазон допущений в сценариях отрасли цепных пил

| Сценарные переменные | Допущения | ||

| Уровень спроса среди непрофессиональных пользователей | Низкий | Средний | Высокий |

| Характер кривой распространения цепных пил на рынке непрофессиональных пользователей | Постоянный рост | Наличие пиков | |

| Соотношение продаж через дилеров и другие каналы | Преобладают дилеры | Высокий процент продаж без посредников | Краткосрочные сдвиги в сторону продаж без посредников; продажи через дилеров возвращаются на прежний уровень в долгосрочной перспективе |

| Доля товаров частных марок по отношению к товарам общенациональных марок, реализуемым через другие каналы помимо дилерских | Высокий процент товаров общенациональных марок | Высокий процент частных торговых марок |

Главные различия относительно кривой распространения на рынке заключаются в том, что кривая может отражать равномерный рост или резкий подъем, а затем выравнивание (на что указывают пики). При наличии пиков повышается риск излишних капиталовложений со стороны конкурирующих компаний. Доля продаж товаров под частной маркой важна для того, чтобы определить рыночную силу покупателя и относительные позиции таких известных марок, как McCulloch и Homelite (ясно, что марки производителей не так важны, когда товары продаются под частной маркой). Каждое из допущений, приведенных в табл. 13.5, можно оценить количественно.

Главные различия относительно кривой распространения на рынке заключаются в том, что кривая может отражать равномерный рост или резкий подъем, а затем выравнивание (на что указывают пики). При наличии пиков повышается риск излишних капиталовложений со стороны конкурирующих компаний. Доля продаж товаров под частной маркой важна для того, чтобы определить рыночную силу покупателя и относительные позиции таких известных марок, как McCulloch и Homelite (ясно, что марки производителей не так важны, когда товары продаются под частной маркой). Каждое из допущений, приведенных в табл. 13.5, можно оценить количественно.

Отраслевые сценарии 619

СОГЛАСОВАННОСТЬ ДОПУЩЕНИЙ

Сценарий должен воплощать внутренне непротиворечивую точку зрения на будущее структуры отрасли. Внутренняя согласованность отчасти достигается отделением сценарных переменных от переменных связанных. Другое существенное требование — это непротиворечивость допущений по каждой из сценарных переменных между собой.

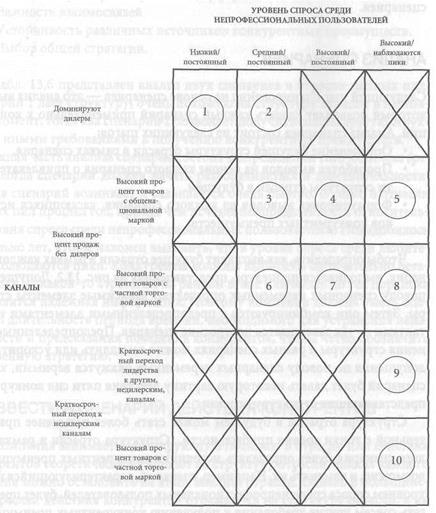

Часто сценарные переменные влияют друг на друга, и поэтому некоторые комбинации допущений по каждой из них не являются внутренне согласованными. Это приводит к исключению некоторых сценариев. На рис. 13.3 и 13.4 этот процесс иллюстрируется применительно к отрасли цепных пил. На рис. 13.3 сравнивается уровень спроса среди непрофессиональных пользователей и характер кривой распространения. Маловероятно, что кривая будет содержать пики, если уровень спроса достаточно высок. Из этого следует, что эти комбинации допущений (перечеркнутые клетки на рис. 13.3) являются противоречивыми. На рис. 13.4 сравниваются четыре согласованные комбинации допущений по спросу и конфигурация кривой распространения, с одной стороны, и множество каналов реализации, с другой. На этом этапе некоторые комбинации допущений не являются согласованными относительно друг друга и могут быть исключены из рассмотрения. Дилеры, предоставляющие техническое обслуживание, будут доминировать среди каналов реализации только при достаточно высоком уровне спроса среди непрофессиональных пользователей. Продажи не через дилеров не будут составлять высокий процент, пока уровень спроса среди непрофессиональных пользователей не достигнет среднего или высокого уровня. Краткосрочный переход большинства продаж к другим каналам помимо дилерских вероятен только в том случае, если спрос среди непрофессиональных пользователей высокий, а кривая распространения содержит пики, что ведет к увеличению процента продаж без посредников. Это, в свою очередь, сопровождается падением спроса среди непрофессиональных пользователей, в то время как более серьезно настроенные непрофессиональные пользователи переходят на покупки у дилеров. Четвертая сценарная переменная, процент пил, проданных под маркой дилера, по отношению к количеству пил, реализованных дилерами под маркой производителя, на рис. 13.4 отсутствует. Однако высокий уровень распространения товаров под маркой дилера на рынке явно противоречит преобладанию дилеров в качестве канала реализации.

Таким образом, количество согласованных сценариев в отрасли цепных пил сокращается до десяти; они приведены на рис. 13.5. Эти десять комбинаций допущений о сценарных переменных внутренне непротиворечи-

| 620 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ |

Рис. 13.3. Согласованность уровня спроса среди непрофессиональных пользователей и кривой распространения в отрасли ценных пил

СПРОС СРЕДИ НЕПРОФЕССИОНАЛЬНЫХ ПОЛЬЗОВАТЕЛЕЙ

Рис. 13.4. Согласованность уровня спроса и каналов реализации в отрасли цепных пил

Отраслевые сценарии 621

Рис. 13.5. Согласованность сценариев в отрасли цепных пил

622 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

вы, а значит, могут быть использованы для дальнейшего анализа. Процесс выделения внутренне согласованных допущений жизненно важен для со-здания отраслевых сценариев, так как последовательность, непротиворечивость точки зрения на будущее — одно из главных достоинств техники сценариев.

АНАЛИЗ СЦЕНАРИЕВ

Следующий шаг планирования на основе сценариев — зто анализ выводов, который позволяет сделать каждый сценарий применительно к конкуренции. Анализ сценариев состоит из следующих шагов:

• Определение будущей структуры отрасли в рамках сценария.

• Проработка выводов на основе каждого сценария о привлекательнос

ти структуры отрасли в будущем.

• Формулировка выводов из каждого сценария, касающихся источни

ков конкурентных преимуществ.

Чтобы определить, как выглядит будущее отрасли в рамках каждого сценария, выполняется процедура, представленная не рис. 13.2. Допущения по поводу сценарных переменных определяют зависимые элементы структуры. Затем они комбинируются с предопределенными элементами и константами — так завершается построение сценария. Предопределенные изменения структуры в разных сценариях можно замедлить или ускорить. Если допущения по поводу сценарных переменных окажутся верными, каждый сценарий будет давать некоторую картину действия пяти сил конкуренции, представляющих структуру отрасли.

Структура отрасли в будущем может стать более или менее привлекательной с точки зрения прибыльности. Структура отрасли в рамках каждого сценария будет определять источники конкурентных преимуществ, а возможно, и изменять их. Например, сценарий, характеризующийся низким уровнем спроса среди непрофессиональных пользователей, будет предполагать совсем другие требования к получению конкурентных преимуществ в отличие от сценария, где спрос среди непрофессиональных пользователей высок, а среди каналов реализации меньше дилеров. При первом сценарии дифференциация основывается на рекламе и на легкой, компактной конструкции пил, а не на традиционных источниках, таких как дилеры высокого класса и пилы длительного срока службы. При анализе каждого из сценариев следует указать, что он говорит о потенциальных источниках конкурентных преимуществ в цепочке стоимости.

Отраслевые сценарии 623

Сценарии должны различаться по следующим параметрам:

• Относительная значимость любой деятельности по созданию стоимости.

• Оптимальная конфигурация цепочки создания стоимости.

• Ключевые факторы затрат или дифференциации.

• Важность взаимосвязей.

• Устойчивость различных источников конкурентных преимуществ.

• Выбор общей стратегии.

В табл. 13.6 представлен анализ двух сценариев в отрасли цепных пил. Сценарий 1 дает структуру, очень похожую на структуру отрасли в настоящий момент, тогда как сценарий 2 позволяет получить совсем другую структуру с иными требованиями к получению конкурентных преимуществ.

Важная часть анализа сценария состоит в определении того момента времени, когда сценарий должен начать разворачиваться в действительности. Иногда сценарий возникает и развивается очень быстро. Однако в отрасли цепных пил прошел год, прежде чем исчезла неопределенность относительно уровня спроса среди непрофессиональных пользователей. Понадобилось несколько лет, чтобы наконец выяснить, что в уровне спроса среди любителей наблюдаются пики. Конкуренты должны выбирать: окончательно остановиться на какой-то стратегии на раннем этапе или ждать до тех пор, пока не появится надежная информация. Поэтому компания должна уметь оценивать длительность периода времени, необходимого для устранения неизвестности и предсказания поведения конкурентов, чтобы четко обозначить собственную стратегию.

КАК ВВЕСТИ В СЦЕНАРИЙ ДЕЙСТВИЯ КОНКУРЕНТОВ

Если компания занимает доминирующую позицию в отрасли или действия конкурентов теоретически не влияют на структуру отрасли, анализ каждого сценария можно остановить на этапе анализа отрасли. Однако в большинстве отраслей действия конкурентов отражаются на структуре отрасли, а их стратегии определяют для компании те или иные возможности выбора; от стратегий конкурентов зависит также и вероятность успеха компании. Таким образом, анализ сценариев должен включать и конкурентов. В тех отраслях, где имеется несколько влиятельных конкурентов, именно анализ конкурентов будет самой важной частью анализа каждого сценария.

То, как будет выглядеть структура отрасли в будущем по каждому из сценариев, имеет разные последствия для различных конкурентов. Например, когда увеличивается спрос среди непрофессиональных пользователей, это

624 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

Таблица 13.6. Анализ сценариев в отрасли цепных пил

| Структура отрасли в будущем | Сценарий 1«Рынок непрофессиональных пользователей так и не возникает» Та же, что и в настоящий момент | Сценарий 2 «Преобладают товары с частной торговой маркой» Барьеры для вхождения в отрасль смещаются в направлении экономии на масштабе и абсолютных преимуществ в издержках |

| Каналы реализации становятся более «могущественными» и чувствительными к ценам | ||

| Увеличивается интенсивность соперничества | ||

| Основным продуктом на рынке становятся электрические пилы | ||

| Привлекательность структуры отрасли | Высокая | В среднем не очень высокая, хотя лидер может получать достаточно высокие прибыли |

| Источники конкурентных преимуществ | В основном остаются неизменными | Доля рынка пил для непрофессиональных пользователей |

| Низкозатратная конструкция продукта | ||

| Эффект масштаба в рекламе | ||

| Автоматизированные заводы в регионах с низкими затратами на оплату труда или | ||

| Самые сильные сегменты — продукция для профессионалов и фермеров, чтобы компания могла избежать конкуренции в сегменте пил для непрофессиональных пользователей |

выгодно компаниям, которые уже производят модели для непрофессиональных пользователей и работают с крупными дистрибьюторскими каналами, в отличие от компаний, обслуживающих исключительно профессионалов. Конкуренты ответят на структурные изменения в соответствии со своими целями, предпосылками, стратегиями и возможностями. Например, ответ компании Beaird-Poulan на увеличение спроса среди непрофессиональных пользователей, скорее всего, будет состоять в активных действиях, что обусловлено установкой компании, владеющей ее контрольным пакетом акций (Emerson Electric) в отношении активного роста. В свою очередь, действия конкурентов могут определять скорость и направление структурных изменений в рамках сценария через обратную связь. Например, в рамках сценария 7 для отрасли цепных пил активные капиталовложения со стороны компаний Beaird-Poulan и McCulloch способствовали бы обострению соперничества в отличие от ситуации, когда одна из сторон или сразу обе выбирают более сдержанный курс.

выгодно компаниям, которые уже производят модели для непрофессиональных пользователей и работают с крупными дистрибьюторскими каналами, в отличие от компаний, обслуживающих исключительно профессионалов. Конкуренты ответят на структурные изменения в соответствии со своими целями, предпосылками, стратегиями и возможностями. Например, ответ компании Beaird-Poulan на увеличение спроса среди непрофессиональных пользователей, скорее всего, будет состоять в активных действиях, что обусловлено установкой компании, владеющей ее контрольным пакетом акций (Emerson Electric) в отношении активного роста. В свою очередь, действия конкурентов могут определять скорость и направление структурных изменений в рамках сценария через обратную связь. Например, в рамках сценария 7 для отрасли цепных пил активные капиталовложения со стороны компаний Beaird-Poulan и McCulloch способствовали бы обострению соперничества в отличие от ситуации, когда одна из сторон или сразу обе выбирают более сдержанный курс.

Для того чтобы предсказать поведение конкурентов в рамках различных сценариев, следует привлекать полный арсенал средств анализа конкурентов. Например, часто полезным инструментом для интеграции предсказа-

Отраслевые сценарии 625

ний по поводу наиболее вероятных ответных действий со стороны конкурентов в рамках определенного сценария будет построение стратегических карт*. Выбираются оси карты, на которой обозначаются самые важные источники устойчивых конкурентных преимуществ, логически вытекающие из того или иного сценария. Поскольку каждый сценарий дает разную картину будущего отрасли, переменные, которые в максимальной степени влияют на относительные конкурентные позиции компаний, также будут варьироваться. Например, так как структура отрасли цепных пил по сценарию 7 сместится в направлении более активной конкуренции в области цен, масштабы производства станут важным источником конкурентных преимуществ, в то время как по сценарию 1 масштаб не так значим.

Этот метод позволяет одновременно изобразить на карте всех конкурентов и их действия, ожидаемые в рамках того или иного сценария. Этот метод также упрощает анализ взаимодействия конкурентов и их ответных действий по отношению друг к другу. Если прогнозируется, что конкуренты по сценарию должны действовать в определенном направлении, другие конкурирующие компании модифицируют свои стратегии в ходе развития сценария, чтобы избежать лобовой конфронтации.

Часто действия конкурентов предсказать довольно трудно. Если по сценарию действия некоторых особо важных конкурентов непредсказуемы, но при этом, скорее всего, они существенно повлияют на развитие конкуренции в отрасли, в сценарии появляется дополнительная сценарная переменная. Сценарии, в рамках которых имеются ключевые ситуации неопределенности с участием конкурентов, надо разбивать на два или более дополнительных сценария, основываясь на допущениях о том, каковы будут действия конкурентов. Возможно, тот же подход потребуется и для того, чтобы оперировать неопределенностью в отношении выхода на рынок новых конкурентов, обладающих ресурсами и навыками, отличными от тех, которыми владеют уже известные на рынке компании.

На рис. 13.6 показаны самые важные ситуации неопределенности с участием конкурентов в рамках сценариев отрасли цепных пил, проанализированных в табл. 13.6. По сценарию 1 основной ситуацией неопределенности является поведение конкурирующих компаний McCulloch и Beaird-Poulan: будут ли они вкладывать деньги в новые производственные мощности и рекламу даже в том случае, если рынок непрофессиональных пользователей в полной мере не создастся. Обе компании склонны к активным действи-

* См. книгу «Конкурентная стратегия», главы 3-5, где обсуждаются методы анализа конкурентов. В главе 7 той же книги говорится о методе построения стратегических карт. — Прим. авт.

* См. книгу «Конкурентная стратегия», главы 3-5, где обсуждаются методы анализа конкурентов. В главе 7 той же книги говорится о методе построения стратегических карт. — Прим. авт.

626 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

ям — этот вывод можно сделать, зная, какими корпорациями обе компании были недавно приобретены. Более того, далеко не сразу руководству каждой компании станет ясно, по какому сценарию развиваются события в действительности. По сценарию 7 главным фактором неопределенности является стратегия компании Homelite, так как действия фирм MeCulloch и Poulan вполне предсказуемы. Компания Homelite вполне может пойти на завоевание всего рынка непрофессиональных пользователей, несмотря на то что это требует изменения стратегии, а может остаться в тех сегментах, где она уже давно работает, и получать высокие прибыли, жертвуя при этом долей рынка. И хотя владелец контрольного пакета акций Homelite вполне может начать требовать высокой прибыли, на стратегический выбор компании могут повлиять и возможности для быстрого роста.

Рис. 13.6. Действия конкурентов в отрасли цепных пил в рамках разных сценариев

ЧИСЛО СЦЕНАРИЕВ ДЛЯ АНАЛИЗА

Поскольку анализ сценария чаще всего является сложным процессом и требует времени, сценарии следует анализировать в такой последовательности, которая позволяет получить необходимые выводы для выбора стратегии, не прибегая к полному, детальному анализу каждого из возможных сценариев. В качестве отправной точки следует проанализировать полярные сценарии, то есть такие, которые отстоят друг от друга на максимальном расстоянии Полярные сценарии обычно описывают противоположные варианты буду-

Отраслевые сценарии 627

щих структур отрасли, что помогает очертить круг стратегических возможностей. Резкий контраст между полярными сценариями часто стимулирует стратегическое мышление. Например, в отрасли цепных пил сценарии 1 и 7 на рис. 13.5 являются полярными.

После полярных следует анализировать сценарии, где ожидается, что результирующая структура отрасли будет существенно отличаться от тех структур, которые получаются по полярным сценариям. Следует также проанализировать и наиболее вероятный сценарий. Процесс должен продолжаться до тех пор, пока не станет понятно, как сценарные переменные определяют структуру отрасли в будущем. Кроме того, следует включить в анализ еерьез-ные скачки в развитии отрасли, даже если такой путь развития маловероятен; их стоит включить на правах особых сценариев, которые анализируются менее детально, но обязательно учитываются в ходе разработки стратегии.

На рис. 13.7 приведен пример анализа промежуточного сценария в отрасли цепных пил (сценарий 9). Этот сценарий весьма отличается от сценариев 1 и 7, потому что в его рамках пилы для непрофессиональных пользователей — это преходящее увлечение, и продажи таких пил под частными марками никогда не станут распространенным явлением. Таким образом, сценарий 9 — это дилемма для компаний: как извлечь выгоду из кратковременного бума продаж среди любителей, чтобы при этом не испортить отношений с дилерами и не пожертвовать самыми важными для конкуренции сильными сторонами. Рисунок 13.7 ясно демонстрирует, что детерминанты конкурентных преимуществ и наиболее вероятное поведение конкурентов по сценарию 9 будут не такими, как по двум остальным сценариям (1 и 7). Краткое рассмотрение других сценариев в отрасли цепных пил позволяет прийти к выводу, что эти три отраслевых сценария достаточно представительны: они демонстрируют влияние факторов неопределенности на конкуренцию.

Цель применения сценариев состоит в том, чтобы разобраться в самых разных путях изменений отрасли и в самой ситуации конкурентной борьбы. Прогнозы в этой области часто не отличаются точностью, сценарии дают возможность проиллюстрировать логически возможные результаты всего множества прогнозов. Тщательно проанализированные сценарии будут представлять собой всего лишь небольшое число от общего, практически бесконечного множества возможных вариантов будущего развития, большинство из которых никогда не будет иметь места в отрасли. Однако если сценарии были выбраны правильно, это позволяет увидеть весь диапазон будущих изменений, что вполне целесообразно при разработке стратегии. Сценарии должны выбираться так, чтобы сообщать новую информацию, обучать и расширять горизонты мышления руководства в том, что касается будущего отрасли.

628 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

СЦЕНАРИЙ 9

«Использование цепных пил — преходящее увлечение непрофессионалов»

| Структура отрасли в будущем | Барьеры для вхождения в отрасль смещаются, но не в том направлении, в каком предсказывает сценарий 7 По мере того как изменяется состав каналов реализации, меняется рыночная власть покупателей После спада, следующего за резким ростом, соперничество приобретает нездоровый характер |

| Привлекательность отрасли с точки зрения структуры | В долгосрочной перспективе — умеренная |

| Источники конкурентных преимуществ | Возможности для получения краткосрочной прибыли от продаж пил непрофессиональным пользователям Узнаваемость бренда и его репутация среди профессиональных пользователей Позиция низких уздержек, позволяющая успешно действовать в ходе конкуренции Поддержание дилерской лояльности Недопущение переизбытка производственных мощностей Упор на традиционные сильные стороны |

| Действия конкурентов | Насколько активно компании McCulloch и Beaird-Poulan будут вкладывать деньги в производство и рекламу?

|

Рис. 13.7. Анализ промежуточного сценария в отрасли цепных пил

Рис. 13.7. Анализ промежуточного сценария в отрасли цепных пил

ДОПОЛНЕНИЕ СЦЕНАРИЯ ОЦЕНКАМИ ВЕРОЯТНОСТИ

Редко бывает так, что все сценарии равновероятны. Отраслевые сценарии не предназначены для полного исчисления всех возможных исходов — это просто инструменты для исследования того, как различные возможные в будущем структуры отрасли должны учитываться при разработке стратегии. Однако выводы из анализа сценариев, действительно значимые для стратегии, будут зависеть от того, насколько тот или иной сценарий вероятен. Важно определить относительную вероятность того или иного «выхо-

Отраслевые сценарии 629

да» в рамках каждого из сценариев; если сценарии выбраны правильно, они будут представлять весь диапазон возможных вариантов развития структуры отрасли. Например, в отрасли цепных пил результат развития отрасли, близкий к сценарию 1, наименее вероятен, тогда как результаты, сходные со сценариями 7 и 9, одинаково вероятны.

Когда сценарии дополняются оценками вероятности, это сопровождается проблемами такого рода, как необъективность и предубеждение в оценках и инерция мышления. Важно найти объективные способы оценки вероятности каждого сценария, основанные на причинных факторах, стоящих за каждой сценарной переменной. Следует также выявить имплицитные, неосознанные оценки вероятности, имеющиеся у каждого руководителя; если они слишком разные у разных руководителей или противоречат оценкам, подсказанным анализом отрасли, с ними следует бороться.

КРАТКАЯ ХАРАКТЕРИСТИКА ОТРАСЛЕВЫХ СЦЕНАРИЕВ

Отраслевые сценарии различаются по ряду характеристик. Каждый сценарий — это полный анализ структуры отрасли, действий конкурентов и источников конкурентных преимуществ при определенном множестве допущений по поводу будущего развития отрасли. Здесь необходимо применить все возможные существующие приемы анализа отраслей и конкурентных преимуществ; такой инструмент, как сценарии, представляет собой лишь методику обнаружения и анализа основных источников неопределенности, и он — не самоцель. Процесс исследования того, как факторы неопределенности влияют на развитие отрасли в будущем, так же важен, как близкие к действительности сценарии.

Успех анализа отраслевых сценариев зависит от компромиссов и субъективных суждений. Создание сценариев — это процесс выделения элементов неопределенности, которые будут впоследствии влиять на принятие тех или иных стратегических решений. Для того чтобы число отобранных для анализа сценариев было небольшим по сравнению с числом всех возможных вариантов развития отрасли, требуется отобрать и представить в упрощенном виде только самые важные случаи. Процесс этот почти всегда состоит из нескольких итераций, так как в ходе анализа специалист все лучше понимает отношения между главными факторами неопределенности и структурой анализа.

И последнее. Ясно, что главная цель отраслевых сценариев это создание внутренне согласованной системы суждений о будущем компании. Сценарий направлен на то, чтобы давать такую точку зрения на будущую структуру отрасли, которая учитывает взаимодействие переменных и требование

630ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

непротиворечивости допущений по разным характеристикам отрасли. Сценарии — это способ связать вместе неопределенные, нечеткие тенденции, чтобы в результате получить несколько разных, но в равной степени согласованных систем описания будущей структуры отрасли. Таким образом, при разработке сценариев акцент делается на то, как тенденции развития отрасли и действия конкурентов взаимодействуют или поддерживают и укрепляют друг друга. Применение сценариев снижает вероятность того, что действия, предпринимаемые в той или иной ситуации неопределенности в отрасли, неожиданно негативно отразятся на конкурентной позиции компании в других ситуациях неопределенности.

|

из

5.00

|

Обсуждение в статье: ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы