|

Главная |

АTAKA НА ЛИДЕРОВ ОТРАСЛИ

|

из

5.00

|

Возможна ли атака на лидера? Позиция лидера с его значительной долей рынка и высокими доходами будет казаться весьма соблазнительной для компании, рассматривающей возможности выхода на рынки новой отрасли или продвижения в более выгодные позиции внутри отрасли. Но лидер обладает определенными преимуществами, позволяющими ему эффективно обороняться: это репутация, эффект масштаба, накопленное обучение, преимущественные права доступа к поставщикам и каналам реализации. Более того, большинство лидеров вкладывают серьезные средства в функционирование своей отрасли и обладают ресурсами для длительных и суровых ответных мер в случае атаки. Таким образом, компания, покушающаяся на рыночные позиции лидера, ставит перед собой рискованную и сложную задачу.

Но даже при этом у лидеров тоже порой обнаруживаются слабые места.

Компания Nike сместила компанию Adidas с позиций лидера в производстве кроссовок. Компания Stouffer's опередила компании Banquet и Swanson в производстве замороженных готовых блюд. И хотя стратегии успешной атаки на лидеров были разными в разных отраслях, между ними можно обнаружить одно важное сходство. Все они построены на том, что атакующая компания нейтрализует преимущества лидера, одновременно не давая ему выступить с полномасштабными ответными мерами. И хотя иногда лидер становится уязвим в силу определенных структурных изменений в отрасли,

Атака на лидеров отрасли 683

те из последователей или новых конкурентов, кто хорошо понимает структуру отрасли на текущий момент, и в отсутствие таких структурных изменений будут вполне в состоянии обойти лидера отрасли.

В настоящей главе используются идеи всех предыдущих глав этой книги и предлагается методика для обнаружения слабых мест лидеров отрасли и для разработки стратегии, позволяющей успешно атаковать лидера. Я принимаю точку зрения нападающего — последователя в той отрасли, в которой работает лидер, или компании, рассматривающей возможность выхода на рынки новой отрасли. В этой главе сформулированы жесткие условия, которые должны быть выполнены для того, чтобы атака на лидера была успешной. Затем я опишу типы стратегий, которые нападающий может применить против лидера, начиная от направленных на смещение оснований конкуренции в отрасли, и заканчивая теми, которые бьют по отсутствию гибкости у лидера. Я также перечислю признаки, свидетельствующие о наличии у лидера слабых мест. Глава завершается обсуждением некоторых распространенных ошибок, совершаемых при атаках на лидера.

В каждой из глав этой книги были высказаны соображения по поводу наступательной стратегии, но именно обсуждение успешной атаки на лидера — это хороший повод свести все эти соображения вместе. И хотя эта глава посвящена атаке на лидера, те же принципы действуют при выборе наступательной стратегии против любого из конкурентов. Более того, эту же концепцию могут применять и лидеры отрасли, чтобы лучше понять свои слабые места и более эффективно разработать оборонительную стратегию.

Условия для наступления на лидера

Основное правило наступательной стратегии звучит так: никогда не вести лобовую атаку, имитируя стратегию лидера, независимо от того, какими ресурсами обладает нападающий и какова его выдержка. Преимущества, автоматически предоставляемые позицией лидера, позволяют легко противостоять такой атаке, а ведь лидер, вероятнее всего, ответит суровыми мерами. Последующая битва неизбежно подорвет ресурсы нападающего прежде, чем лидер понесет какой-либо урон.

Компания Procter & Gamble нарушила это правило в кофейной отрасли и пошла в атаку на марку Maxwell House компании General Foods. Однако в отличие от большинства продуктов компании Procter & Gamble ее марка кофе Folgers по своим характеристикам ни в чем не превосходила Maxwell House. Компания также производит и продает Folgers с использованием той же конфигурации цепочки создания стоимости, что и у компании General

684 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

Foods. Последняя активно встала на защиту марки Maxwell House, ответив целой серией защитных тактических приемов; при этом на стороне компании были определенные преимущества в силу ее значительной доли рынка и благоприятных позиций в отношении ключевых издержек. Марке Folgers удалось завоевать некоторую долю рынка, в первую очередь за счет небольших конкурирующих компаний, но до получения необходимых прибылей было еще далеко. Напротив, прибыльность марки Maxwell House нисколько не уменьшилась, и компания продолжает успешно противостоять попыткам марки Folgers увеличить свою долю рынка.

Другой пример того, как были нарушены правила атаки на лидера отрас-ли, — это продажа вина компанией Coca-Cola (вином занималось подразделение Wine Spectrum, проданное впоследствии компании Seagrams). И хотя компании Соке удалось завоевать некоторую долю рынка винной отрасли, в первую очередь за счет конкурентов «второго ранга», ее позиции в отношении издержек серьезно проигрывают позициям компании Gallo; компания не применяет никаких инновационных подходов к производству или маркетингу, чтобы противостоять последней. В свою очередь, компания Gallo активно сопротивлялась попыткам Соке занять винный рынок, и поэтому компании Соке так и не удалось заработать существенных прибылей на этом рынке. С такого же рода проблемами столкнулась компания IBM в производстве копировальных аппаратов. Продукция компании в этой сфере была недостаточно дифференцированной, компании также не удалось добиться каких-либо преимуществ в издержках; кроме того, компании жестко противостоят Xerox и Kodak в производстве мощных копировальных аппаратов и аппаратов средней мощности.

Чтобы атака на лидера отрасли была успешной, должны быть выполне-ны три базовых условия в отношении нападающего.

1. Устойчивые конкурентные преимущества. Нападающий должен об-ладать очевидными и устойчивыми конкурентными преимуществами по сравнению с лидером — либо в издержках, либо в плане дифференциации. Если преимущество состоит в низких издержках, компания может снизить цены и таким образом завоевать позиции, сопоставимые с позициями лидера; компания в этом случае может также получать более высокие прибыли при средних ценах в отрасли, что позволяет ей вкладывать полученные средства в маркетинг или технологические разработки. И то и другое позволяет завоевать довольно большую долю рынка. С другой стороны, если компания рассчитывает на дифференциацию своих товаров, она будет в состоянии назначить высокие цены на свои продукты и/или минимизировать по сравнению с лидером издержки маркетинга или издержки на то, чтобы

Атака на лидеров отрасли 685

покупатель попробовал продукты компании. Все источники конкурентных преимуществ, которыми обладает нападающий, должны быть устойчивыми, что можно проверить, применив критерии устойчивости, предложенные в главах 3 и 4. Устойчивость конкурентных преимуществ означает, что у нападающего в распоряжении будет достаточно длительный период времени для того, чтобы сократить разрыв в объеме доли рынка, прежде чем лидер сможет воспроизвести конкурентные преимущества нападающего.

2. Примерное равенство позиций лидера и нападающего в других видах де-

ятельности. Нападающий должен иметь в своем распоряжении средства

для того, чтобы частично или полностью нейтрализовать другие преиму-

щества, предоставляемые лидеру его позицией. Если нападающий применя-

ет стратегию дифференциации, он должен также компенсировать преиму-

щества лидера в издержках благодаря эффекту масштаба, преимущества

первого хода и прочие преимущества. Если позиции нападающего и лидера

в отношении издержек не будут примерно равными, лидер может исполь-

зовать свое преимущество в издержках чтобы нейтрализовать (или обойти)

дифференцированные продукты нападающего. Также, если нападающий

базирует свою атаку на преимуществах в издержках, его продукты долж-

ны представлять для покупателя ценность не ниже определенного уровня.

В противном случае лидер сможет назначить цену выше, чем у нападающе-

го, что обеспечит ему более высокие прибыли, необходимые для решитель-

ных ответных мер.

3. Средства защиты против ответных мер лидера. Кроме того, напада-

ющий должен обладать средствами смягчения эффекта от ответных ударов

лидера. В идеале лидер вообще будет не склонен идти на длительные меры

возмездия или применит ответную тактику в ограниченных масштабах —

либо в силу той ситуации, в которой он работает, либо из-за избранной на-

падающим стратегии. В отсутствие средств защиты против ответных мер

атака спровоцирует ответные действия со стороны лидера, которые могут

отбросить назад нападающую компанию, несмотря на все ее преимущест-

ва. Решительно настроенный на оборону лидер, при всех его ресурсах и ук-

репленности позиции, может путем активных ответных действий заставить

нападающего нести неприемлемые издержки — как экономического, так и

организационного плана.

Данные условия успешности атаки на лидера непосредственно следуют из принципов, изложенных в главе 1. Шансы на успешное завоевание позиции лидера тем выше, чем больше условий выполнено применительно к той

686 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

или иной нападающей компании. Кофе Folgers компании Procter & Gamble, продукция Wine Spectrum компании Coca Cola и копировальные аппараты IBМ не проходили однозначно по какому-либо из сформулированных тестов, и это объясняет печальный опыт компаний.

Добиться выполнения всех трех условий достаточно сложно, и эта слож-ность обусловлена в значительной степени стратегическими возможностями лидера и его агрессивностью. Но если лидер «забуксовал», не имея никаких конкурентных преимуществ, нападающий может легко добиться конкурентных преимуществ в издержках или в дифференциации. В этих случаях нападающему всего лишь требуется обнаружить уязвимые точки лидера и разработать стратегию, бьющую по его слабым местам. С другой стороны, атака на лидера, который активно применяет стратегию лидерства в издержках или стратегию дифференциации, обычно требует, чтобы нападающий прибегнул к крупным стратегическим инновациям, таким как разработка новой конфигурации цепочки стоимости; в противном случае атака не будет успешной.

Примером отрасли, в которой в отношении нападающих были выполне-ны все три условия, является влажный размол кукурузы. Компании Cargill и Archer-Daniels-Midland (ADM) успешно атаковали СРС International, A.E. Staley и Standard Brands, традиционных лидеров отрасли. Компании Cargill и ADM вошли в отрасль, построив новые заводы непрерывного производственного процесса с применением последних технологических достижений в области переработки кукурузы. Эти компании ограничивались выпуском товаров узкой специализации, производя только те продукты, которые можно было выпускать крупными партиями. Им также удалось добиться сокращения накладных расходов путем рационализации работы торгового персонала. Благодаря всем этим решениям компании Cargill и ADM смогли получить существенные конкурентные преимущества по сравнению с традиционными производителями. В то же время компании Cargill и ADM добились равенства (или приближенного равенства) с лидерами в плане дифференциации, несмотря на все усилия лидеров отрасли. Сам продукт отрасли является в значительной степени товаром широкого потребления, поэтому большинству покупателей не требовался высокий уровень обслуживания. Кроме того, действие нескольких факторов не позволяло лидера-ми пойти на суровые ответные меры: они не стали наказывать нападающих из страха нарушить равновесие в отрасли, где конкуренция издавна развивалась в стиле «клуба джентльменов». Одновременно компания СРС (номер один) и компания Standard Brands развернули ряд программ по диверсификации, переместив фокус внимания и потоки ресурсов в сторону от размола кукурузы.

Атака на лидеров отрасли 687

Пример компаний, занимавшихся размолом кукурузы, иллюстрирует ситуацию, когда нападающие соответствовали всем трем критериям, описанным выше; однако даже если нападающая компания проходит всего по одному тесту, это может компенсировать отсутствие двух других условий. Пример авиакомпаний, предлагающих услуги на уровне экономкласса (People Express и Southwest), убедительно демонстрирует, что для успешного выхода на рынок им было достаточно наличия всего двух условий, при том что третье в отношении этих компаний едва ли выполнялось. В главе 3 я уже рассказывал, как такие авиакомпании получили значительные преимущества в издержках по сравнению с магистральными авиаперевозчиками, используя новую структуру цепочки создания стоимости. В то же время многим пассажирам их продукт представлялся весьма сходным с продуктом признанных перевозчиков, так как в области авиаперевозок дифференциации добиться очень сложно. Однако «экономичные» авиакомпании оказались перед лицом серьезной угрозы, исходящей от лидеров, так как лидеры были решительно настроены на защиту своей доли рынка. И хотя крупные авиакомпании не решались сразу начать ответные действия, так как снижение цен обошлось бы им очень дорого и подорвало бы их имидж как высококлассных сервисных предприятий, угроза, исходившая от компаний экономкласса, была так велика, что ответные действия, в конце концов, начались. Несмотря на то что период спокойствия для этих компаний был очень недолгим, при их значительных преимуществах в плане издержек ответные меры для лидеров обошлись довольно дорого. Многие крупные авиакомпании с тех пор даже не пытались снижать цены на авиаперевозки до уровня цен «экономичных» компаний.

Успешный выход на рынок компании Federal Express и ее борьба с лидером отрасли Emery Air Freight — это другой пример того, как нападающему при наличии серьезных преимуществ в одной области удалось преодолеть сильные стороны лидера, которые тот не торопился продемонстрировать. Уникальная система доставки бандеролей, разработанная компанией Federal Express, включавшая доставку грузов собственными самолетами компании в центр-распределитель в Мемфисе, быстро позволила компании получить преимущества дифференциации в своей отрасли. Доставки компании отличались высокой надежностью; компании удалось добиться и других форм дифференциации, о чем уже говорилось в главе 4. И хотя компании Federal Express в конечном итоге удалось бы добиться еще и равенства или даже преимуществ в издержках, при большей чувствительности ее цепочки создания стоимости к масштабу начальные позиции компании в отношении издержек были относительно неблагоприятными по сравнению с компанией Emery. Более высокие издержки и значительные задолженности, в конце концов, делали компанию уязвимой перед лицом ответных мер. Однако

688 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

компания Emery не принимала всерьез деятельность Federal Express. Руководство Emery приняло решение не трогать Federal Express, что дало возможность последней завоевать долю рынка, достаточную для того, чтобы добиться равенства в издержках с Emery. Этот пример еще раз показывает тот факт, что задержка ответных мер со стороны лидера позволяет нападающему выиграть время (и ресурсы), чтобы преодолеть недостатки позиций в отношении издержек или дифференциации. Принцип быстрой реакции, предложенный в главе 14, подтверждает свою важность: скорость реакции демонстрирует способность лидера защищать свои позиции.

Пути атаки на лидера отрасли

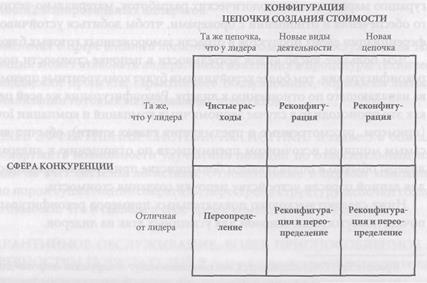

Для успешной атаки на лидера отрасли всегда требуется нечто вроде стратегического озарения. Нападающий должен отыскать новую стратегию, чтобы нейтрализовать естественные преимущества лидера, и выявить или создать препятствия к тому, чтобы лидер ответил на атаку жесткими мерами. И хотя стратегии, успешно применявшиеся против лидеров различных отраслей, будут разными, можно выделить три наиболее общих пути для атаки:

• Реконфигурация. Нападающий находит новые способы осуществления

видов деятельности по созданию цепочки стоимости или обнаружива-

ет новую конфигурацию всей цепочки.

• Переопределение. Нападающий переопределяет свою сферу конкурен-

ции по отношению к лидеру.

• Чистые расходы. Нападающий завоевывает рыночные позиции благо-

даря своим превосходным ресурсам или большей готовности к инвес-

тициям, что дает ему определенные конкурентные преимущества.

При каждом из трех перечисленных способов правила конкуренции в отрасли меняются таким образом, что нейтрализуются преимущества лидера, а нападающий получает в свое распоряжение преимущества в издержках или в дифференциации. Эти три способа не являются взаимоисключающими, и были примеры одновременного использования всех трех. Переопределение масштаба обычно сопровождается параллельной реконфигурацией цепочки стоимости, к примеру. Когда атака идет одновременно по всем трем направлениям, это повышает шансы на успех и победу над лидером. Все три возможных пути изображены на рис. 15.1.

Пути атаки на лидера различаются по двум важным измерениям, представленным на рис. 15.1: это конфигурация цепочки создания стоимости нападающего по сравнению с лидером и сфера конкуренции нападающего

Атака на лидеров отрасли 689

по сравнению с лидером. Нападающий может использовать ту же цепочку создания стоимости или перестроить отдельные виды деятельности по созданию стоимости; придать новую конфигурацию можно и всей цепочке сразу. В то же время нападающий может конкурировать, охватывая тот же диапазон видов деятельности, что и лидер, а может сузить или расширить эту сферу. Как уже говорилось в главе 2, сфера конкуренции включает масштаб сегмента в отрасли, степень интеграции, географический масштаб и масштаб отрасли, а также весь диапазон отраслей, в которых компания конкурирует, применяя координированную стратегию.

Реконфигурация в чистом виде предполагает реконфигурацию отдельных видов деятельности, что в конечном итоге обеспечивает цепочку стоимости, существенно отличающуюся своей конфигурацией от цепочки создания стоимости лидера, даже если сфера конкуренции нападающего та же, что и у лидера. Переопределение сферы конкуренции в чистом виде предполагает другие масштабы конкуренции при сохранении базовой цепочки создания стоимости. Когда одновременно обновляется конфигурация цепочки стоимости и переопределяется сфера конкуренции, в результате мы имеем сочетание новой цепочки с новой сферой конкуренции. При стратегии чистых расходов нет необходимости изменять цепочку создания стоимости или сферу конкуренции, поскольку в основе приема лежат большие объемы расходов со стороны нападающего, позволяющие ему получить определенные конкурентные преимущества.

Рис. 15.1. Пути атаки на лидера отрасли

690 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

РЕКОНФИГУРАЦИЯ

При реконфигурации цепочки создания стоимости нападающий получает возможность конкурировать другим, отличным от лидера, способом при сохранении тех же видов деятельности, что и у лидера. Чтобы снизить издержки или добиться более высокого уровня дифференциации, нападающий начинает по-новому осуществлять отдельные виды деятельности в цепочке или перестраивает ее всю. Если новая конфигурация цепочки стоимости задумана как база для атаки на лидера, она должна быть устойчивой перед попытками конкурентов ее воспроизвести. Устойчивость возникает в результате преимуществ первого хода и других источников, о которых говорилось в главах 3 и 4.*

Способы получения конкурентных преимуществ путем реконфигурации цепочки стоимости обсуждались на протяжении всей книги; они потенциально присутствуют в любом из видов деятельности в цепочке создания стоимости. В главах 3 и 4 подробно описывалось, как перестройка цепочки стоимости позволяет получить преимущества в издержках или в плане дифференциации. Например, в главе 3 приводится анализ винной отрасли, где компания Gallo добилась серьезных преимуществ в издержках по сравнению с конкурентами через реконфигурацию таких видов деятельности, как закупки, купажирование, логистика и маркетинг. Аналогичным образом в главе 4 рассматривается пример компании Stouffer's: эта компания обновила конфигурацию маркетинга, технологических разработок, материально-технического обеспечения и отношений с брокерами, чтобы добиться устойчивой дифференциации своих продуктов в отрасли замороженных готовых блюд. Чем большее число видов деятельности в цепочке стоимости поддается реконфигурации, тем более устойчивыми будут конкурентные преимущества нападающего по отношению к лидеру. Реконфигурация же всей цепочки, как это происходило в случае экономичных компаний и компании Iowa Beef (примеры, рассмотренные в предыдущих главах книги), обычно является самым мощным источником преимуществ по отношению к лидерам, ведь лидеры обычно в подавляющем большинстве привержены традиционному для данной отрасли устройству цепочки создания стоимости. Ниже следуют несколько показательных примеров реконфигурации цепочки, послужившей основой для успешных атак на лидеров.

*В работе Yip (1982) обсуждается, как компании могут обнаружить «ворота» для выхода на рынок; это обсуждение показывает, что лидеры бывают уязвимы для атак. Автор демонстрирует, как инновации в технологических разработках и маркетинге позволяют новым конкурентам обойти признанных лидеров отрасли. — Прим. авт.

*В работе Yip (1982) обсуждается, как компании могут обнаружить «ворота» для выхода на рынок; это обсуждение показывает, что лидеры бывают уязвимы для атак. Автор демонстрирует, как инновации в технологических разработках и маркетинге позволяют новым конкурентам обойти признанных лидеров отрасли. — Прим. авт.

Атака на лидеров отрасли 691

Изменения продукта. Нападающий может повести атаку на лидера, внеся изменения в свои продукты.

ВЫСОКОКЛАССНЫЕ ЭКСПЛУАТАЦИОННЫЕ ХАРАКТЕРИСТИКИ ПРОДУКТА ИЛИ ЭКСКЛЮЗИВНЫЕ СВОЙСТВА. Продукты, обладающие особо ценными для покупателей свойствами, появляются тогда, когда разработчик хорошо понимает структуру покупательской цепочки создания стоимости (глава 4). Бумажные полотенца Charmin компании P&G были мягче и лучше впитывали влагу, чем аналогичная продукция компании Scott Paper, что позволило компании P&G выбиться в лидеры отрасли. Аналогичным образом мягкие контактные линзы компаний CooperVision и Barnes-Hind/Hydrocurve (подразделение компании Revlon) имели более длительный срок службы и оказались хорошим оружием для атаки на компанию Bausch and Lomb.

НЕДОРОГАЯ КОНСТРУКЦИЯ ПРОДУКТА. В главе 3 говорилось о том, как конструкция продукта влияет на позиции компании по издержкам относительно конкурентов. Например, копировальный аппарат NP200 компании Canon создан на основе применения особой технологии выброса порошка, при которой конструкция аппарата включает меньше деталей, чем используется в машинах конкурентов. Более дешевая конструкция продукта позволила компании Canon существенно улучшить свои позиции в отрасли небольших копировальных аппаратов.

Изменения в сфере внешней логистики и технического обслуживания. Нападающий может атаковать лидера, внеся изменения в процедуры технической поддержки продукта, гарантийного обслуживания, обработки заказов или реализации готовых материальных продуктов.

БОЛЕЕ ЭФФЕКТИВНАЯ СИСТЕМА ЛОГИСТИКИ. В главе 3 я описал, как обнаружить возможности улучшения позиций по относительным издержкам за счет системы логистики. Относительные издержки компании можно порой существенно сократить, перестроив структуру цепочки создания стоимости, что и сделала в свое время компания Federal Express.

ГАРАНТИЙНОЕ ОБСЛУЖИВАНИЕ, БОЛЕЕ ПРИСПОСОБЛЕННОЕ К ПОТРЕБНОСТЯМ ПОКУПАТЕЛЕЙ. В главе 4 я показал, как оценить те параметры обслуживания, которые более всего представляют стоимость для покупателя. Нападающий может дифференцировать свой продукт, обновив конфигурацию цепочки создания стоимости, чтобы в большей мере при-

692 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

способить ее к обслуживанию покупателей, то есть лучше отвечать их требованиям, сделать более эффективным документооборот и т.д. Например, компания Vetco, подразделение фирмы Combustion Engineering, продающей нефтедобывающее оборудование для бурения в море, смогла продвинуться в гораздо более выгодные позиции, предоставив клиентам отличные обучающие материалы и другие виды технического и гарантийного обслуживания, помогающие им лучше справляться со сложной задачей подводного бурения.

УСОВЕРШЕНСТВОВАННЫЕ ПРОЦЕДУРЫ ОБРАБОТКИ ЗАКАЗОВ. В главе 4 я говорил о том, как выявить и оценить возможные усовершенствования в системе доставки, чтобы таким образом добиться определенного уровня дифференциации. Усовершенствования могут включать такие моменты, как новые функции (например, контроль за товарно-материальными запасами покупателя), — на самом деле это есть не что иное, как принятие на себя компанией некоторых функций в цепочке создания стоимости покупателя. Многие оптовые компании, к примеру, дифференцировали свой сервис, взяв на себя управление товарно-материальными запасами своих покупателей — розничных компаний, позволяя им одновременно делать заказы в режиме реального времени. К примеру, компания McKesson продвинулась в значительно более выгодные позиции, применяя в реализации медикаментов систему обработки заказов «до 3-х часов дня». При такой системе фармацевты делают заказы напрямую, а также получают разного рода ценную информацию.

Изменения в системе маркетинга. Во многих отраслях нападающие добивались успеха в своих атаках на лидеров, успешно применяя инновации в видах деятельности, связанных с маркетингом. Вот некоторые самые распространенные из таких инноваций.

УВЕЛИЧЕНИЕ ОБЪЕМА КАПИТАЛОВЛОЖЕНИИ В ОТРАСЛЬ, ХАРАКТЕРИЗУЮЩУЮСЯ НЕДОСТАТОЧНОЙ МАРКЕТИНГОВОЙ АКТИВНОСТЬЮ. Нападающий может повести атаку на лидера, увеличив объем капиталовложений в маркетинг. Например, в производстве горчицы, замо-эоженных блюд и замороженного картофеля фри компании Grey Poupon, Stouffer's и Ore-Ida успешно подняли традиционные показатели расходов на рекламу. Более высокий уровень расходов на рекламу позволяет ком-пании лучше оповещать покупателей о ценности своих продуктов, что, в свою очередь, укрепляет популярность марок, а это уже залог высоких цен на продукцию.

Атака на лидеров отрасли 693

НОВЫЕ НИШИ ПОЗИЦИОНИРОВАНИЯ. Нападающий может обнаружить новые способы позиционирования продукта с целью последующих атак на лидера. Например, когда компания Stouffer's позиционировала свои замороженные блюда как деликатесную пищу, это стало одним из ключевых моментов ее успеха (сам процесс продвижения компании в позиции лидера уже обсуждался в главе 4).

НОВЫЕ ТИПЫ ОРГАНИЗАЦИИ ПРОДАЖ. Новые типы организации продаж и, возможно, новые категории торгового персонала порой также могут стать основой для успешной атаки на лидера отрасли. Одной из причин успеха компании Crown в борьбе против лидеров отрасли American Can и Continental Can были как раз в высшей степени грамотные в техническом отношении специалисты по продажам; кроме того, компания реорганизовала работу торгового персонала так, что сотрудники стали продавать предприятиям по розливу всю серию продуктов Crown—алюминиевые банки для напитков, крышки для бутылок и оборудование для розлива напитков в различные емкости.

Изменения в производственном процессе. Основой большого количества успешных атак на лидеров самых разных отраслей стали изменения в видах деятельности, непосредственно связанных с производством, — такие, за счет которых снижаются затраты или укрепляются основания дифференциации. Как обсуждалось в главе 3, компания Iowa Beer была первопроходцем, создав принципиально новую цепочку стоимости в упаковке свежего мяса. Компании Cargill и ADM, войдя в отрасль влажного размола кукурузы, построили новые заводы с непрерывным производственным процессом. Модифицированный производственный процесс, позволявший добиться более высокого качества, был частью успеха компании Ore-Ida, производящей замороженный картофель фри. Иногда успех приходит благодаря совершенно новым технологиям, которые полностью меняют весь процесс, а иногда изменяется всего лишь одна из подтехнологий, придающих новый импульс развитию прежнего технологического процесса (глава 5).

Реконфигурация зон цепочки стоимости, связанных с потребителем. Уже много раз успешной атаке лидеров способствовали такие приемы, как использование каналов реализации, которыми пренебрегает лидер, или преимущественная концентрация на только зарождающихся дистрибьюторс-ких каналах. Некоторые примеры инноваций в «потребительской» зоне цепочки стоимости включают следующее.

ОСВОЕНИЕ НОВЫХ КАНАЛОВ РЕАЛИЗАЦИИ. В 1950-е годы компания Timex открыла для себя в качестве каналов реализации своей продук-

694 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

ции — часов — аптеки и универмаги, что позволило ей пробиться в лидеры, несмотря на укрепленные позиции таких производителей, как Bulova и Swiss, Лидеры отрасли традиционно продавали часы в ювелирных магазинах.

ИСПОЛЬЗОВАНИЕ ТОЛЬКО ЗАРОЖДАЮЩИХСЯ КАНАЛОВ РЕАЛИ-ЗАЦИИ. Компания Richardson-Vicks стала пионером в продажах качественных продуктов по уходу за кожей в супермаркетах, где компания реализовывала свою серию Oil of Olay. Супермаркеты для данного вида продукции были принципиально новым каналом, и компания Richardson-Vicks получила серьезные преимущества первого хода, которые впоследствии позволили марке Oil of Olay сохранить лидирующие позиции.

ПРЯМЫЕ ПРОДАЖИ. Японская компания YKK, производящая застеж-ки-молнии, успешно атаковала компанию Talon, обойдя оптовых дистри-бьюторов и продавая свою продукцию напрямую производителям одежды.

Наиболее успешные атаки на лидеров часто включали более одной инно-вации в цепочке создания стоимости. Компания Stouffer's объединила изменения в продуктах с некоторыми значительными маркетинговыми инновациями. Компании Cargill и ADM комбинировали изменения в производственном процессе с изменениями в продуктовых сериях и маркетинговых процедурах. Компания Timex сочетала инновационный канал реализации с недорогими производственными технологиями и беспрецедентными масштабами телевизионной рекламы. Устойчивые конкурентные преимущества обычно обеспечиваются несколькими источниками, как было показано в главах 3 и 4.

Часто возможности для реконфигурации цепочки создания стоимости возникают благодаря структурным изменениям в отрасли. Атака компании Timex на Swiss основывалась на использовании развивающегося телевизионного канала реализации, а также других каналов массовой реализации продукции в дополнение к усовершенствованиям производственных технологий, появившихся во время Второй мировой войны. В то же время бла-годаря росту доходов покупателей и изменениям в их подходах к покупкам такого товара часы стали продуктом, приобретаемым для повседневного использования. Однако во многих отраслях реконфигурация зависит от переосмысления того, что уже было сделано, а не от использования внешних изменений. И все-таки в конечном итоге реконфигурация цепочки стоимости — это творческий акт, и озарений в этой области трудно добиться рутинным или предсказуемым способом. Обнаружить возможности для ре-конфигурации цепочки стоимости поможет анализ отрасли, самой цепочки

Атака на лидеров отрасли 695

создания стоимости, технологий; отраслевые сценарии, а также все прочие концептуальные методики, излагаемые в этой книге.

ПЕРЕОПРЕДЕЛЕНИЕ

Второй способ атаки на лидера состоит в переопределении сферы конкуренции. Расширение сферы конкуренции позволяет добиться создания взаимосвязей или получить выгоды от интеграции, тогда как при сужении сферы конкуренции цепочка создания стоимости лучше приспосабливается к обслуживанию конкретного сегмента. Как я уже в общих чертах обсуждал в предыдущих главах, особенно в главах 2, 7, 9 и 12, получение конкурентных преимуществ в значительной степени обусловлено сферой деятельности компании. Нападающий может изменить сферу конкуренции четырьмя способами, каждый из которых соответствует определенному типу сферы конкуренции. Эти четыре варианта переопределения не являются взаимоисключающими:

• Специализация внутри отрасли. Сужение сферы конкуренции до об-

служивания определенного сегмента, а не всей отрасли вообще.

• Интеграция или дезинтеграция. Расширение или сужение круга видов

деятельности, выполняемых силами самой компании.

• Переопределение географического масштаба. Расширение конкурен-

тной базы от региона до масштабов страны и далее, до глобального

масштаба, или ее сужение в обратном направлении.

• Единая стратегия. Расширение базы конкуренции от одной отрасли

до нескольких отраслей.

Фокусирование

Успешные стратегии фокусирования или специализации, применяемые против лидеров отрасли, принимали формы, описанные в главе 7:

• Фокусирование на определенных покупательских сегментах. Компа-

нии — владельцы мотелей, такие как La Quinta, специализируются на

обслуживании путешествующих бизнесменов среднего класса и созда-ют новую цепочку стоимости, основанную на низких издержках, что-

бы мотели больше соответствовали их потребностям.

• Фокусирование на определенных продуктах. Компании Canon, Ricoh и

Savin сконцентрировались на небольших копировальных аппаратах,

работающих с обычной бумагой, и тем самым бросили вызов компа-

нии Xerox.

696 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ

• Фокусирование на определенных каналах реализации. Компания Stihl сосредоточилась на обслуживании покупателей только через дилеров, что позволило ей успешно выступить против таких производителей цепных пил, как Homelite и McCulloch.

Стратегия специализации дает преимущество, при котором лидеру труд-но предпринять ответные шаги, не пожертвовав при этом собственной стратегией. Таким образом, лидер откладывает ответные меры, а нападающий в результате находит в отрасли надежную точку опоры. Кроме того, стратегия специализации при атаке на лидера бывает составной частью стратегии последовательного захвата рынка*. В рамках стратегии последовательного захвата рынка нападающий сначала атакует лидера через применение стратегии фокусирования, а затем расширяет свою сферу деятельности и со временем начинает конкурировать с лидером по всем параметрам. Например, именно эту стратегию применили японские производители в таких отраслях, как телевизоры и мотоциклы. В каждом случае они начинали с нижнего конца товарной специализации и постепенно расширяли ассортимент, Компания Nike также применила данный подход в своей атаке на Adidas в производстве кроссовок, начав со специализации в самом дорогом сегменте, а затем с помощью заработанной в этом сегменте репутации расширяя ассортимент для нижних секторов. Стратегии последовательного захвата рынка основаны на наличии взаимосвязей между сегментами (глава 7), позволяющих компании, работающей в одном из сегментов, добиваться конкурентных преимуществ и в других. Последовательный захват рынка имеет еще одно достоинство: компания не провоцирует ответных мер лидера на самых ранних этапах процесса.

Интеграция или дезинтеграция

В качестве приема для атаки лидера нападающий может использовать как интеграцию, так и дезинтеграцию. Вертикальная или горизонтальная интегра-ция порой способствует сокращению издержек или повышению уровня дифференциации продуктов.** Например, в виноделии интеграция компании Gallo в производство бутылок стала важной частью преимуществ компании в отношении издержек. Компания Migros, представляющая ведущую швейцарскую розничную сеть магазинов пищевых продуктов, отчасти обязана

*Стратегии последовательного захвата рынка описаны в книге «Конкурентная стратегия» в главе 16. Последовательный захват более выгодных позиций основан на тех же принципах. — Прим. авт.

*Стратегии последовательного захвата рынка описаны в книге «Конкурентная стратегия» в главе 16. Последовательный захват более выгодных позиций основан на тех же принципах. — Прим. авт.

** См. книгу "Конкурентная стратегия", глава 14. - Прим. авт.

Атака на лидеров отрасли 697

своим стремительным

|

из

5.00

|

Обсуждение в статье: АTAKA НА ЛИДЕРОВ ОТРАСЛИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы