|

Главная |

ПРИМЕР: Расчет административного бремени, связанного с подготовкой годовой отчетности

|

из

5.00

|

В соответствии с Гражданским кодексом Нидерландов предприниматели должны ежегодно составлять годовую финансовую отчетность. Средний предприниматель Х для составления отчета нанимает финансового консультанта. Стоимость его услуг - ?200 в час. Консультант тратит на составление отчета 30 часов. Кроме того, предприниматель тратит время на взаимодействие с консультантом и предоставление ему информации – 2 часа по ставке ?70 в час.

Таким образом,

Рtotal =Pinternal (?70*2) +Pexternal(?200*30) = 6140

В Нидерландах действует 100 000 предпринимателей, обязанных готовить годовой отчет. Отчет готовится один раз в год. Соответственно:

Q = 100 000 * 1 = 100 000

Общее административное бремя составит:

AB = P(6 140)* Q(100 000) = 61 400 000

При расчете соответствующих показателей возникает ряд вопросов, связанных с определением тарифов, затрат времени, количества фирм и т.п. Для определения тарифов методика предлагает использовать официальные статистические данные о заработной плате, которые следует проверять путем интервью с предпринимателями. Для расчета внешних тарифов используется действующая рыночная почасовая ставка. Для определения времени следует использовать интервью. Для определения количества бизнеса, подпадающего под действие нормативного акта, используются данные регистрационных органов. Частота определяется на основании требований закона и, при необходимости сопоставляется с данными интервью.

Предложенная методика SCM позволяет в целом достаточно точно для выработки политических целей оценить издержки, связанные с существующими информационными требованиями.

Подобная методика представляет безусловный интерес для России. В России неоднократно предпринимались попытки расчета издержек бизнеса, связанных с выполнением тех или иных требований.[10] В то же время отсутствие единой методологии анализа, а также адекватных статистических данных зачастую делает результаты, получаемые разными исследователями несопоставимыми. Поэтому разработка единой методики представляется весьма перспективной для целей формирования экономической политики.

Использование процедур анализа воздействия регулирования вне ЕС

Рекомендации OECD

В рамках Организации экономического сотрудничества и развития (OECD) в 1995 году были подготовлены рекомендации по совершенствованию качества государственного регулирования ( Recommendation of the Council of the OECD on Improving the Quality of Government Regulation). В рамках этих рекомендаций были сформулированы основные принципы реформы регулирования и «лучшего» регулирования.

Необходимость реформы регулирования связывалась со следующими основными проблемами:

- растущим объемом и затратами на регулирование;

- проблемами с качеством регулирования – некоторые страны не готовы регулировать меньше, но все стремятся регулировать лучше (более эффективно);

- проблемами легитимности и открытости регулирования.

В качестве основных принципов реформы регулирования OECD рекомендовала:

1) оценить качество политических и административных процедур разработки, принятия, оценки и пересмотра регулирующих решений (для проведения такой оценки OECD был разработан специальный список вопросов, см. ниже);

2) разработать административную и управленческую систему, которая позволила бы реализовать принципы «лучшего регулирования»;

3) интегрировать принципы эффективного, гибкого и прозрачного регулирования в политический процесс на всех уровнях принятия решений;

4) обратить особое внимание на качество и прозрачность регулирования в тех сферах, которые могут воздействовать на другие страны, международную торговлю, инвестиции и др.

ОЕСD были сформулированы 10 вопросов, которые отвечают принципам «лучшего регулирования» и могут быть использованы на всех уровнях принятия решений. Вопросы включают в себя:

1. Правильно ли определена проблема?

2. Доказана ли необходимость государственного вмешательства?

3. Является ли регулирование наилучшей формой государственного вмешательства?

4. Существует ли правовая основа регулирования?

5. На каком уровне (уровнях) должно осуществляться государственное вмешательство?

6. Превосходят ли выгоды от введения регулирования издержки, связанные с таким регулированием?

7. Является ли прозрачным распределение издержек и выгод между различными социальными группами?

8. Является ли регулирование ясным, понятным и приемлемым для объектов регулирования?

9. Имели ли все заинтересованные стороны возможность высказать свое мнение по поводу необходимости регулирования?

10. Каким образом будет достигаться соблюдение регулирующих правил?

На базе этих вопросов могут быть сформулированы стандарты качества регулирования, в том числе:

- стандарты использования регулирования (понятность, простота и приемлемость;

- стандарты дизайна системы регулирования (гибкость, непротиворечивость);

- правовые стандарты (юридические требования к структуре регулирования, процедурам подготовки регулирующих решений);

- аналитические стандарты (cost- benefit analysis – анализ выгод и издержек; cost- effectiveness analysis – анализ эффективности затрат)

В 1997 г. был подготовлен Отчет OECD о реформе регулирования[11], который развил предыдущие документ и дополнил его практическими рекомендациями и примерами «лучшей практики» реформы регулирования. Рекомендации, в частности, включали в себя:

- принятие на политическом уровне широкой программы реформы регулирования, в которой четко определены цели и рамки реализации реформы;

- необходимость систематической оценки эффективности регулирования, включая как действующее регулирование, так и проекты регулирующих решений, в том числе с использованием методов общего анализа воздействия регулирования (regulation impact analysis);

- обеспечение транспарентности и недискриминационности регулирующего процесса, включая открытость и доступность информации о существующих регуляторных требованиях, а также процессы консультаций с заинтересованными сторонами при принятии решения о целесообразности регулирования;

- проведение эффективной конкурентной политики как составного элемента реформы регулирования;

- необходимость реформирования регулирования таким образом, чтобы обеспечить конкуренцию, за исключением случаев, для которых четко доказано, что ограничение конкуренции в большей степени отвечает общественным интересам. В частности, необходимо прежде всего пересмотреть нормы регулирования, которые приводят к созданию барьеров входа. Ограничивают свободное ценообразование, выпуск, формы организации бизнеса;

- отмена необоснованных барьеров в международной торговле;

- обеспечение взаимосвязи с другими социально-экономическими реформами и целями социально-экономической политики.

Таким образом, на уровне OECD были сформулированы общие принципы и рекомендации по осуществлению реформы регулирования. В целом, как было показано выше, применимые в рамках ЕС процедуры оценки регулирования соответствуют данным принципам. В тоже время следует принимать во внимание, что рекомендации OECD рассчитаны на страны с разным уровнем социально-экономического развития и, соответственно, по определению носят более общий характер, чем документы, принимаемые в рамках ЕС или на уровне отдельных государств. В связи с этим, помимо рассмотренного выше опыта ЕС и стран ЕС, целесообразно рассмотреть еще один пример национального опыта использования формализованных процедур оценки целесообразности регулирования.

1.2.2. Анализ воздействия регулирования в Австралии[12]

Австралийский опыт представляет интерес, как минимум, по двум причинам. Во-первых, схема проведения анализа четко разработана и единообразна для всех государственных органов, рассматривающих возможность введения регулирования. Во многих других странах само содержание такого анализа четко не устанавливается, описываются лишь общие черты, в рамках который регулирующие органы имеют относительную свободу.

Во-вторых, австралийская модель анализа является, пожалуй, одной из самых полных по объему рассматриваемых вопросов и глубине анализа. Представлено описание методов оценки выгод и издержек для различных заинтересованных групп, рассмотрены возможные формы регулирования и альтернативные меры решения поставленной проблемы, критерии выбора оптимального варианта.

Цель реформы регулирования, которая реализовывалась в Австралии с середины 90-х годов – снижение издержек регулирования для бизнеса, особенно малого, повышение эффективности функционирования рынков с точки зрения потребителей. Основным способом достижения этой цели была провозглашена ответственность бизнеса за состояние дел в отрасли путем развития в случае необходимости эффективных схем саморегулирования.

В отличие от многих других стран, в которых также в той или иной степени проводилась реформа регулирования, в Австралии был четко сформулирован лозунг «регулировать меньше», а не «регулировать лучше», т.е. реализовывался принцип минимизации государственного участия.

Государственная политика состоит в том, чтобы "регулирование было не просто эффективным, но наиболее эффективным средством для достижения конкретных политических целей[13]". При принятии решения о введении нового регулирования обязательной является оценка по критерию "затраты-результат" для всех инструментов регулирования, которые воздействуют на бизнес или ограничивают конкуренцию. Такая оценка проводится по формальной процедуре - готовится т.н. Утверждение о воздействии регулирования (Regulation Impact Statement, RIS), которое предполагает "всесторонний, систематический и транспарентный процесс оценки альтернативных подходов к решению проблемы[14]".

Общие принципы регулирования сформулированы следующим образом:

"общая предпосылка состоит в том, что силы рыночной конкуренции обеспечивают наилучший выбор и выгоду для потребителя;

правительство может рассматривать варианты вмешательства в экономику, если существуют «провалы» рынка или доказана необходимость достижения конкретной социальной цели;

эффективные добровольные кодексы поведения рассматриваются как предпочтительный метод вмешательства;

если кодекс оказывается неэффективным, правительство может помочь отрасли регулироваться более эффективно[15]"

Нормативная база такого подхода формировалась последовательно.

В 1995 г. было подписано Соглашение о принципах конкуренции (Competition Principles Agreement), в котором содержалось требование, что нормативно-правовые акты, включая законы Содружества, законы штатов и территорий и иные нормативные акты не должны ограничивать конкуренцию, за исключением случаев, когда:

· выгоды от подобного ограничения для общества в целом перевешивают издержки;

· цель законодательства может быть достигнута только путем ограничения конкуренции.

· Кроме того, в Соглашении содержится требование периодической оценки законодательства и регулирования по следующим параметрам:

· анализ воздействия нормативного акта на уровень конкуренции;

· оценка каждого конкретного ограничения конкуренции на экономику в целом;

· оценка издержек и выгод от выявленных ограничений;

· исследование альтернативных способов достижения тех же самых результатов (включая меры ненормативного характера).

Подобная оценка стала практиковаться как на уровне Содружества, так и на уровне штатов и территорий с 1996 г. В том же году правительство приняло график пересмотра существующего законодательства, ограничивающего конкуренцию или создающего издержки для бизнеса. Оценка и пересмотр такого законодательства осуществлялась в период до 2000 г. Оценка проводится отдельными ведомствами или специально созданными комиссиями, отчеты этих органов являются публичными, любое заинтересованное лицо или организация может прислать свои комментарии к таким отчетам. Правительство соответствующего уровня на основании отчета принимает решение о внесении в парламент требования о корректировки регулирования, если это признано необходимым[16].

В 1996 г. был создан Офис по контролю за регулированием (Commonwealth Office of Regulation Review, ORR) – "сторожевой пес" регулирования. В его функции входит:

· консультирование Правительства, Содружества, департаментов и регулирующий агентств по вопросам, связанным регулированием;

· оценка предлагаемых регулирующих мер (Regulation Impact Statement, RIS);

· мониторинг реформы регулирования на уровне правительства и Содружества, а также штатов и территорий, включая подготовку ежегодных обзоров регулирования и разработку политических рекомендаций, направленных, прежде всего, на отказ от неэффективного регулирования.

В 1997 г. ORR было разработано Руководство по регулированию (Regulation Guideline), в котором описаны как общие подходы к введению какого-либо регулирования, так и процедуры, в соответствии с которыми принимается решение о принятии тех или иных мер регулирования. Этот документ несколько раз пересматривался и дополнялся, причем основной тенденцией было ужесточение требований к доказательству необходимости государственного или иного вмешательства в свободное функционирование рынка, а также требование периодической оценки эффективности регулирующих мер и отказ от государственного вмешательства при первой же возможности. Документ является обязательным для всех государственных служащих, разрабатывающих предложения по введению или корректировке регулирования. Чуть раньше было разработано руководство по разработке кодексов саморегулирования, которые позволили бы бизнесу эффективно регулироваться самому - Fair Trade Codes of Conduct: Why have them, How to prepare them.

В том же году были приняты поправки к Закону о торговой практике (Trade Practice Act, 1974), которые вступили в действие с 1 июля 1998 г. и предоставили правительству ряд дополнительных инструментов, находящихся в промежутке между чистым саморегулированием и государственным регулированием. Основной является возможность объявлять кодексы поведения, разработанные бизнесом, «защищенными» (prescribed), то есть прямо включать их в систему регулирования.

В 1997 – 1999 гг. было принято несколько руководств по политике (Policy Guidelines), в которых определялась политика правительства относительно кодексов поведения, систем разрешения споров, защищенных кодексов поведения.

В то же время с 1996 по 2000 г. было сформировано несколько рабочих групп, которые шаг за шагом исследовали эффективность собственного государственного регулирования, квази-регулирования и саморегулирования и разрабатывали рекомендации по дальнейшему совершенствованию этих инструментов. Все доклады рабочих групп были доступны для публичного обсуждения, и в финальные версии докладов вошли многочисленные комментарии заинтересованных групп и организаций. Правительство реагировало на все эти доклады в форме утверждений о политике (policy statement), в которых определяло свое отношение к высказанным рекомендациям и намерения по политике в данных сферах.

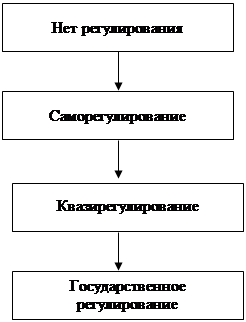

Весь спектр инструментов регулирования, применяемых в Австралии на сегодняшний день, укладывается в следующую схему:

Саморегулирование – установление стандартов поведения и их применение и защита без какого-либо государственного вмешательства.

Квази-регулирование (со-регулирование) – участие государства в какой-либо форме в энфорсменте кодексов и правил, разрабатываемых бизнесом.

Государственное регулирование – принятие нормативного акта, обязательного для исполнения, контроль за выполнением которого осуществляет государственный орган.

В каждом случае, когда доказана необходимость вмешательства в свободное функционирование рынка, сначала рассматривается возможность реализации наиболее мягкой опции – саморегулирования, затем квази-регулирования, и лишь в самом крайнем случае прямого государственного регулирования. В рамках каждой из форм регулирования рассматривается возможность применения альтернативных инструментов, в том числе:

- никаких специальных действий (использование общего законодательства об ответственности);

- информационная и просветительская кампании (включая маркирование товаров или кампанию в СМИ);

- рыночные инструменты (включая налоги, субсидии, передаваемые разрешения и т.п.);

- передаваемые права собственности;

- схемы дорыночной оценки (сертификация, лицензирование и т.п.);

- меры исключения с рынка (отзыв товаров, "негативное" лицензирование и т.п.);

- стандарты (включая добровольные и обязательные);

- другие механизмы, включая обязательный аудит, публичные информационные регистры и т.п.

Выбор способа вмешательства в экономику происходит по достаточно жесткой процедуре, вытекающей из общего подхода к регулированию: "регулирование должно быть не просто эффективным, но наиболее эффективным средство для достижения конкретной политической цели". Процедура RIS как обязательная принята Правительством Содружества и Советом австралийских правительств (правительств штатов и территорий) для "пересмотра существующего регулирования, введения нового регулирования и заключения правительственных договоров, которые прямо воздействуют на бизнес, имеют существенное непрямое воздействие на бизнес или ограничивают конкуренцию[17]". Под "регулированием" понимается законодательство, иные нормативные акты, принимаемые Парламентом, Правительством, государственными министерствами, агентствами и департаментами, правительствами штатов и территорий, а также схемы квази-регулирования. Полная процедура RIS не применяется для мер налогового характера, поскольку предварительные публичные консультации могут способствовать уклонению от налогов. Однако для налоговых инструментов применяется особая процедура RIS. Существует еще ряд ограничений использования RIS, связанных с соображениями национальной безопасности, обязательствами по международным договорам.

RIS готовится до принятия правительством или регулирующим органом политического решения о введении регулирования.

RIS в обязательном порядке содержит:

- описание проблемы, наличие которой требует действий;

- описание цели;

- опции (регуляторные и нерегуляторные), которые могут быть использованы для достижения поставленной цели;

- оценка издержек и выгод для потребителей, бизнеса и общества в целом каждой опции;

- утверждение о консультациях (с кем консультировались авторы RIS в процессе его подготовки);

- рекомендуемая опция;

- стратегия применения и последующей оценки эффективности рекомендуемой опции.

Фактически при подготовке RIS разработчик проекта нормативного акта должен последовательно ответить на перечень вопросов. Мы подробно рассмотрим все указанные пункты, особо останавливаясь на вопросах, которые могут вызвать максимальные сложности при практической подготовке подобных документов. Сразу следует отметить, что, несмотря на развитую инфраструктуру, позволяющую качественно готовить подобные документы (подробные методические материалы, наличие специальных консультантов в государственных органах, обучение специалистов), даже в Австралии отнюдь не все RIS являются достаточно подробными и признаются удовлетворительными.

Описание проблемы

|

из

5.00

|

Обсуждение в статье: ПРИМЕР: Расчет административного бремени, связанного с подготовкой годовой отчетности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы