|

Главная |

Глава 4. ПЕРЕХОД ОТ ЗАТРАТНОЙ МОДЕЛИ К МОДЕЛИ ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ В УПРАВЛЕНИИ ПРОЕКТАМИ

|

из

5.00

|

ЗАМОРОЖЕННАЯ СИСТЕМА ВЗГЛЯДОВ

Как уже отмечалось выше, существует два подхода к управлению проектами, на которые может ориентироваться ОУП — модель сдерживания затрат и модель повышения производительности. Эти две модели настолько различны по своим принципам, что реально не могут сосуществовать в одной организации. В некоторых организациях ОУП существуют исключительно ради планирования крупных мероприятий, направленных на сокращение проектных затрат, и управления их проведением. По мнению авторов, такой подход имеет право на существование, но только в краткосрочной перспективе ради обеспечения выживания предприятия. Для своего процветания в долгосрочной перспективе организация обязана реализовывать проекты, нацеленные на увеличение доходов, на замену устаревших видов продукции и услуг, создание преимуществ перед конкурентами, удовлетворение потребителей и требований рынка уже сейчас и в будущем. Поэтому для того, чтобы придать управлению проектами стратегический характер, организации следует изменить свои взгляды на роль и значение ОУП, перейти к иной модели управления.

Модель сдерживания затрат в принципе нацелена на поиск наиболее экономически эффективных способов выполнения отдельных проектных задач. Рассмотрим пример, приведенный в табл. 4.1, содержащей данные по продолжительности и стоимости выполнения некоторой работы одним, двумя, тремя и четырьмя исполнителями, работающими одновременно.

В первом случае работу выполняет один исполнитель, которому для этого потребуется в сумме 100 недель рабочего времени. В этом случае затраты на выполнение работы составят $100 000. Во втором случае предполагается, что выполнением работы будут заняты два исполнителя, работающие одновременно. Благодаря некоторому повышению производительности, суммарная стоимость работы немного снизится и составит $90 000. Хотя в этом случае приходится платить заработную плату двум исполнителям вместо одного, они справятся с работой за 45 недель. Здесь уместен пример с перетаскиванием деревянных брусьев длиной 10 футов каждый с переднего двора на задний. Один работник вынужден таскать каждый брус волоком по земле, расходуя энергию на преодоление силы трения. Если работников двое, то они могут поднимать брусья и справятся с их перемещением намного быстрее. В третьем и четвертом случаях число исполнителей увеличивается, но эффективность их совместной работы при этом снижается. Суммарная трудоемкость работы увеличивается всякий раз, когда добавляется новый исполнитель. Вероятно, это происходит потому, что больше времени расходуется на переговоры работников между собой, и суммарная трудоемкость выполнения работы увеличивается. Затраты растут, несмотря на то, что общая продолжительность выполнения работы продолжает сокращаться со 100 до 45, затем — до 40 и, наконец, до 35 недель.

Возникает вопрос, какой вариант организации работ выберет типичный руководитель проекта. Когда авторы привели этот пример на конференции и задали этот вопрос 200 руководителям проектов, свыше 95% из них выбрали вариант 2, дающий минимальную стоимость работы.

Таблица 4.1 Продолжительность и стоимость проектной задачи при разных вариантах ее выполнения .

| Время роботы одного исполнителя, недели | Суммарная трудоемкость, чел.-нед. | Суммарная стоимость работ при стоимости 1 чел.нед.=$1000 | |

| $100 000 | |||

| $90 000 | |||

| $120 000 | |||

| $140 000 |

В ЧЕМ ОШИБОЧНОСТЬ ВЫБОРА ЗАДАЧИСОКРАЩЕНИЯ ЗАТРАТ В КАЧЕСТВЕ ГЛАВНОЙ ПРОБЛЕМЫ

Предположим, что рассмотренный пример относится к предприятию, работающему в отрасли, в которой опережение конкурентов с выходом на рынок с новым товаром или услугой дает огромный выигрыш в получаемой прибыли. Например, в отрасли, занимающейся разработкой и производством интегральных схем и чипов для компьютеров, мобильных телефонов, кабельных устройств и другой аппаратуры, предприятие, сумевшее выбросить новый чип на рынок раньше остальных, зарабатывает порядка $1 млн. в неделю. В этой отрасли разность в доходах компаний, завершающих проекты за 45 недель (вариант 2) или 35 недель (вариант 4) составляет $10 млн. Даже за вычетом потерь от меньшей эффективности работ, составляющих $50 тыс., все равно компания, реализующая вариант 4, заработает лишних $9,95 млн.

Рассмотрим другой пример, взятый из реальной жизни. Предположим, некоторая фирма занята модификацией широкофюзеляжных самолетов типа Boeing 747, DC 10 и т.п. Переделка каждого самолета, например, из пассажирского в грузовой вариант, представляет собой уникальную работу, выполняемую по отдельному техническому заданию заказчика, т.е. может рассматриваться как отдельный проект.

В среднем по всему миру такая работа в авиационной промышленности занимает три месяца. Предположим, что Вы являетесь владельцем такого самолета, который сдаете в аренду чартерным перевозчикам, получая десятки тысяч долларов в день в качестве арендной платы. Если Вы решили провести модификацию самолета, который, простаивая в ангаре, не приносит никакого дохода, то какими соображениями Вы будете руководствоваться в поисках исполнителя этой работы? Если предположить, что Вам удалось найти две компании, способные по Вашему техническому заданию одинаково качественно провести переделку Вашего самолета, то единственным фактором, определяющим выбор исполнителя, станет продолжительность работ, обеспечиваемая каждой компанией. Допустим, что при среднем сроке модернизации самолетов у большинства компаний, равном 3 месяцам, Вам удалось найти фирму, готовую выполнить ее на две недели быстрее без ущерба для качества. Таким образом, вместо того, чтобы терять доходы от сдачи самолета в аренду в течение 90 дней, Вы сможете передать его арендаторам всего через 75 дней, получая ежедневно в виде арендной платы по несколько десятков тысяч долларов. Спрашивается, готовы ли Вы заплатить лишние $50 тыс. за ускоренную модификацию самолета, чтобы получить св. $1 млн. дополнительного дохода от сдачи его в аренду. Положительный ответ на этот вопрос в реальной жизни очевиден. Например, когда центр технического обслуживания самолетов компании Israeli Aircraft сумел значительно сократить производственный цикл выполнения подобных работ, очередь на выполнение заказов у него выросла с 2 месяцев до 1 года. Иными словами, заказчики записываются на выполнение подобных работ на год вперед.

СТОИМОСТНАЯ МОДЕЛЬ УПРАВЛЕНИЯ ПРОЕКТАМИ

Большинство организаций, которые довелось посетить авторам, применяют стоимостную модель управления проектами. Эту модель отличает ряд характеристик, перечисленных ниже.

■Главным приоритетом при проведении любых работ по совершенствованию управления служит сокращение затрат или повышение экономической эффективности работ.

■Сокращение затрат на проект во всех случаях признается выгодным

для компании, независимо от того, как это влияет на продолжительность цикла его выполнения.

■Показатели стоимости и трудоемкости работ часто подделываются ради благополучной отчетности, особенно, когда результаты подобной экономии отрицательно сказываются на работе организации в целом.

■На рабочих совещаниях, проводимых в таких организациях, проблемы стоимости и эффективности обсуждаются значительно чаще, чем задачи повышения производительности, конкурентоспособности, прибылей, денежных поступлений.

■Любые усовершенствования в управлении проектами, реально

влияющие на основные показатели компании, даже когда они происходят, внедряются медленно и болезненно. В большинстве организаций ОУП рассуждают о своей полезности, не приводя весомых, количественных аргументов.

■Весомость каждой составляющей затрат при таком подходе определяется ее долей в общем бюджете проекта, то есть любые затраты или экономия рассматриваются в абсолютных величинах без учета того, где и как был потрачен или сэкономлен каждый доллар.

■ Очень часто цифры, фигурирующие при анализе расходов и доходов,

если такой вообще проводится, просто выдумываются, поскольку

никто в компании не отвечает за ее доходы. Вместе с тем, с каждого

руководителя проекта строго спрашивают за соблюдение выделенного бюджета.

■Ресурсы предприятия распылены между многими, одновременно решаемыми задачами, что большинством руководителей считается правильным, поскольку обеспечивает очень высокий коэффициент загрузки (эффективность использования) наиболее ценного и дорогого ресурса компании — ее персонала.

При поверхностном рассмотрении стоимостная модель представляется правомерной для управления совокупностью проектов организации или, по крайней мере, содержащей некоторые разумные моменты. Как правило, руководителями проектов назначают узких специалистов, чаще всего являющихся профессионалами в области информационных технологий, проектирования или производства продукции. Они, обычно, лишены возможности и не умеют контролировать возможные прибыли от продаж новых или модернизированных видов продукции, а также - другие аспекты маркетинга и сбыта. Они также не имеют возможности контролировать бюджеты отдельных функциональных подразделений. Кроме того, многие руководители проектов считают предварительные оценки прибыли от внедрения новых товаров и услуг настолько завышенными, что им совершенно нельзя доверять.

В таком случае, за что реально отвечает руководитель проекта? Ответ на этот вопрос очевиден — за выполнение сметы и графика проекта. В этой связи уместен пример, когда генеральный директор одной компании, производящей товары медицинского назначения, жаловался на то, что его постоянно упрекают за сопротивление любым переменам и нежелание вкладывать средства в новые технологии и развитие инфраструктуры компании. Но он оправдывал свое поведение тем, что все проекты, выполнявшиеся компанией за последние пять лет, завершались с перерасходом бюджета и с отставанием от утвержденного графика, причем полученные от них выгоды никогда не совпадали с теми, что были обещаны в начале работ. Тому находилось множество объяснений, но, очевидно, что стоимостная модель управления проектами не справляется с решением указанных проблем.

Генеральный директор одной компании, входящей в первую сотню рейтинга журнала Fortune, был настолько раздражен тем, что реализуемые проекты не приносят обещанных выгод, что в течение одного квартала внедрил новую модель бухгалтерской отчетности. Новая процедура потребовала внесения изменений в бюджет компании каждый раз, когда завершался очередной проект, причем предполагаемые прибыли от него вносились в доходную часть бюджета. Например, если в обосновании проекта создания новой продукции присутствовало обещание увеличить объемы продаж, то размеры этого увеличения включались в квоты на продажи и в бюджет отдела сбыта. Если проект был направлен на экономию оперативных расходов, то после его завершения размеры обещанной экономии вычитались из бюджета соответствующих подразделений. Тем самым удалось несколько повысить ответственность исполнителей за результаты проектов, по крайней мере, работники стали чаще задумываться о тех выгодах от проектов, за которые они теперь отвечали. Вместе с тем, эта мера не позволила полностью устранить существующие в компании проблемы.

Вернемся к перечню характеристик стоимостной модели. Предположим, что главная проблема компании заключена в отсутствии достаточного потребительского спроса на ее товары и услуги. В этом случае вполне вероятно, что компании следует пойти на менее эффективное использование трудовых ресурсов при управлении проектами ради скорейшего выхода на рынок с вновь разработанной или модернизированной продукцией. Например, если привлечение субподрядчиков позволяет сократить продолжительность разработки продукции, то имеет смысл передать им выполнение работ по проекту, пусть даже выполняемые ими работы стоят дороже и имеют менее высокое качество по сравнению с выполняемыми собственными, более опытными и квалифицированными конструкторами.

СТОИМОСТНАЯ МОДЕЛЬ НЕ РАБОТАЕТ НА УВЕЛИЧЕНИЕ ПРИБЫЛИ КОМПАНИИ

Авторы полагают, что основным критерием при выборе решений относительно ресурсов и бюджета проекта должны быть последствия, отрицательные или положительные, принимаемого решения для достижения целей компании. Они также убеждены в том, что стоимостная модель зачастую не дает правильных ответов на вопросы о том, что действительно наиболее полезно для организации в целом. Она не позволяет четко обосновать вы бор выполняемых проектов, принять решение относительно того, какие проекты следует считать наиболее приоритетными для компании.

Приведенный ниже пример еще раз доказывает, что стоимостная модель плохо работает в реальных компаниях. В одной компании, зарабатывающей себе на жизнь выполнением проектных работ, все работники бы-И1 обязаны ежедневно заполнять листки учета рабочего времени. Люди, не занятые в определенных проектах, рисковали быть уволенными. Проверка этих листков за предыдущий квартал выявила, что 30% записей в них относилась к работам по уже завершенным проектам. Сбои в компьютерной системе учета позволяли работникам в течение долгого времени оставаться приписанными к тем проектам, которые уже были закрыты. Действовавшая в компании стоимостная модель управления проектами в сочетании с синдромом «эффективного использования персонала» подталкивала работников к поведению, невыгодному для организации. Сотрудники, работа которых оценивалась участием в проектах, шли на обман принятой системы учета их загрузки.

МОДЕЛЬ ПОЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ

Авторам приходилось работать со многими организациями, но не встречали среди ни одной, чьей главной и единственной целью была бы минимизация затрат. Владельцы ожидают от своей компании больших текущих и будущих доходов. В открытых акционерных обществах уровень удовлетворенности их владельцев-акционеров зачастую прямо пропорционален стоимости их акций.

Большинство компаний давно убедилось в том, что существенного и устойчивого роста стоимости их акций невозможно добиться, двигаясь исключительно по пути урезания расходов. Тому примером может служить опыт таких известных компаний, как Apple Computers, Lucent Technologies, Nortel Communications, все американские производители автомобилей. Для устойчивого роста стоимости акций в течение продолжительного времени, компания обязана наращивать свои доходы и прибыли. Это в равной степени справедливо и для некоммерческих организаций. Например, если больница желает продолжить свое существование, она должна искать пути к увеличению объема услуг, предлагаемых пациентам, и стремиться пропускать через себя больше обслуживаемых больных. Финансирование благотворительных организаций зависит от достигнутых ими успехов в предоставлении услуг.

Одним из элементов контроля расходов, к которому стремятся все организации, служит исключение непроизводительных инвестиций и финансовых затрат. При этом главным критерием для разделения расходов на производительные или непроизводительные должно быть их влияние на основные цели организации. Вот почему модель повышения производительности при управлении проектами представляется предпочтительной.

Эта модель исходит из предположения, что главной целью любой компании с точки зрения обеспечения ее благополучного существования в долговременной перспективе должно быть повышение производительности. При этом авторы ориентируются на определение понятия «производительность компании», данное д-ром И. Голдраттом в его книге «Модель теории ограничений». Для коммерческой организации ее производительность измеряется количеством денежных поступлений от потребителей за вычетом выплат внешним поставщикам за приобретенные у них продукцию и услуги. Отметим, что производительность нельзя оценить до тех пор, пока не поступили реальные деньги от потребителей. Соответственно, производительность применительно к проектным работам становится не фантазией, а реальной способностью проекта приносить живые деньги.

Если производительность становится главным приоритетом компании, то любые расходы, не способствующие увеличению производительности, следует считать лишними. Тем самым, появляется критерий, позволяющий выявлять и устранять подобные, непроизводительные затраты.

ТРИ ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ПРОЕКТОВ

Существует три основные характеристики, позволяющие количественно оценить полезность любого проекта для организации в целом:

■производительность;

■объем инвестиций;

■текущие расходы.

Если только проект не выполняется ради соблюдения установленных законом и иных обязательных требований к организации, то он обязан влиять хотя бы на одну из указанных характеристик. Вместе с тем, в организациях, с которыми доводилось работать авторам, редко можно было встретить сотрудника, способного оценить полезность выполняемого им проекта именно в указанных базовых терминах.

Любой проект, полезный для организации, должен отвечать хотя бы одному из следующих требований. Он должен содействовать:

■повышению производительности организации;

■сокращению объемов инвестиций;

■сокращению текущих расходов,

или комплексно влиять на все три перечисленные характеристики, обеспечивая заметное улучшение текущих и будущих основных показателей организации. Например, увеличение объема инвестиций должно сопровождаться таким существенным ростом производительности организации, которое позволит окупить вложенные средства менее, чем за два года.

Проект, положительно влияющий на две указанные характеристики, очевидно полезнее для организации, чем тот, что улучшает только одну из них. Еще выгоднее проект, влияющий сразу на все три характеристики.

Формализованные определения этих характеристик организации выглядят следующим образом.

Производительность (Т) - стоимость продукции и услуг, поставленных потребителям, за вычетом прямых расходов на приобретение товаров и услуг у сторонних поставщиков. Для коммерческой организации производительность указывает, сколько денег находится на ее банковском счете после поступления платежей от потребителей и выплат поставщикам и субподрядчикам за поставленные ими комплектующие, материалы и услуги. В некоммерческих организациях их продукция и услуги также имеют свою стоимость, но она зачастую не имеет денежного выражения. Соответствующие примеры приведены в книге Дж. Кендалла.

Инвестиции (I) — все капитальные вложения и вложения средств в запасы на всех уровнях (стоимость сырья, материалов и комплектующих изделий, стоимость незавершенных работ и готовой продукции, находящейся внутри цепи поставок). В них входят любые инвестиции, срок списания которых превышает один финансовый год.

Текущие расходы (ОЕ) — любые средства, расходуемые организацией для преобразования инвестиций в готовый продукт. В текущие расходы входят все затраты в течение года, включая расходы на оплату труда, амортизационные отчисления, стоимость всех приобретенных на стороне в течение года товаров и услуг.

Следует отметить, что в приведенных определениях никак не искажены общепринятые классификации затрат, существующие в большинстве систем бухгалтерского учета. Более подробная информация о подходах к описанию деятельности предприятий с учетом понятия «производительность» содержится в публикации и в книге.

Если мы не умеем оценить полезность проекта для организации в терминах его влияния на параметры Т, I и ОЕ, то невозможно реалистично установить, какие проекты являются более или менее приоритетными для компании. Не контролируя влияния выполняемых проектов на эти характеристики, нельзя ожидать, что организация добьется успеха в достижении стоящих перед нею стратегических целей.

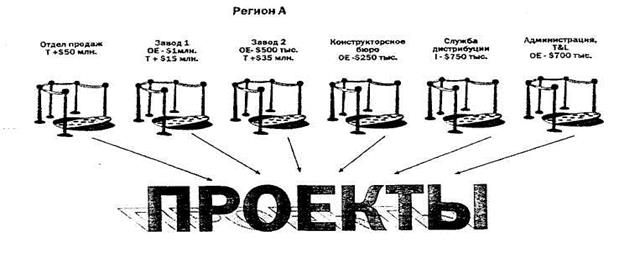

Общие цепи компании: довести объемы продаж до $300 млн.,

прибыль до $25млн.

|

Рисунок 4.1 Стоимостная модель управления проектами различных служб и подразделений организации

УПРАВЛЕНИЕ ПОРТФЕЛЯМИ ПРОЕКТОВ.

СОПОСТАВЛЕНИЕ СТОИМОСТНОЙ МОДЕЛИ

И МОДЕЛИ ПРОИЗВОДИТЕЛЬНОСТИ

Рассмотрим случай, когда организация выполняет некоторый набор проектов. Если задачи отдельных проектов, так или иначе, связаны с целями организации, то очень часто эти связи проявляются через распределение частных задач, решаемых отдельными функциональными подразделениями и службами (см., например, рис. 4.1). Проблема состоит в том, что применение стоимостной модели позволяет решать частные задачи отдельно взятых подразделений, рискуя при этом нанести огромный вред другим службам. Например, если конструкторское бюро сократит свою численность, то оно, возможно, сумеет сильно урезать собственные расходы, но что при этом будет со службой сбыта, которая в результате сокращения конструкторов не получит тех новых видов продукции, которые ей необходимы для достижения ее собственных целей по объемам продаж?

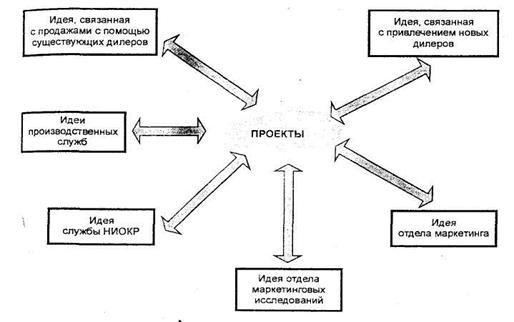

Модель производительности способствует развитию в организации понимания того, что для достижения стоящих перед нею целей требуется взаимодействие и кооперация всех функциональных служб и подразделений. Эта концепция отметает часто наблюдаемые в организациях упреки некоторых подразделений в том, что те только тратят деньги, зарабатываемые другими службами. Напротив, модель основана на предположении, что все проекты должны реализовываться коллективными усилиями всех подразделений в интересах организации в целом. Схема взаимодействия между подразделениями кардинально меняется, как это следует из рис. 4.2. Заметим, что эта модель отнюдь не отрицает ответственности подразделений за порученные проекты. Она просто настаивает на том, что каждое из них стремиться приносить пользу организации в целом, а не действовать только в собственных интересах.

Общая схема подхода к управлению всей совокупностью проектов в интересах организации в целом показана на рис. 4.2. В этом упрощенном примере перед организацией поставлена задача повышения прибыли на 525 млн. за счет реализации некоторой совокупности новых идей.

Стратегия решения поставленной задачи исходит из результатов маркетинговых исследований, определивших потребности потребителей. На этой основе отдел исследований и разработок создает новую продукцию. Для того, чтобы наладить выпуск этой продукции в требующемся количестве, производственные службы должны внедрить некоторые усовершенствования, результатом которых должно стать создание дополнительных производственных мощностей, достаточных для удовлетворения спроса со стороны существующих и вновь привлеченных дилеров. Вместе с тем, для того, чтобы организовать продажи новой продукции имеющимся дилерам, отдел сбыта обязан провести некоторые рекламные акции. Для того же, чтобы организовать сбыт продукции новым дилерам, отделам маркетинга и сбыта придется объединить свои усилия и продумать способы инициирования и удовлетворения спроса со стороны новых потребителей или, возможно, даже новых рынков.

|

Компания сумеет решить поставленную задачу только при условии, что все ее подразделения работают слаженно, как часовой механизм, над реализацией предложенных идей. Если произойдет сбой хотя бы в одной части компании, конечный результат окажется намного хуже планируемого. Более подробно эти вопросы рассмотрены в книге Боссиди (Bossidy) и Чейрана (Charan) Execution. В ней, в частности, приведен пример компании Honeywell перед которой бывшее руководство ставило нереальные цели, поскольку предпринимаемые им действия были совершенно недостаточны для их достижения.

Рисунок 4.2 Модель производительности при управлении проектами

|

Обратимся вновь к рассматриваемому гипотетическому примеру. Каждая предложенная идея далее трансформировалась в соответствующие проекты. Число этих проектов могло быть произвольным, но при этом каждый проект был неразрывно связан с

Рисунок 4.3Стратегически ориентированные проекты

общей целью, стоящей перед организацией, что иллюстрирует рис. 4.3.

Одним из основных, принципиальных различий между моделями стоимости и производительности является мера учета взаимосвязей между составляющими затрат и производительности. В стоимостной модели руководитель проекта считает безусловно полезным сокращение затрат. При этом влияние подобного сокращения расходов на производительность остается скрытым, поскольку зависимости между отдельными элементами затрат и производительностью не рассматриваются и не учитываются.

В модели производительности постоянно анализируются соотношения между характеристиками Т, I и ОЕ организации. Предположим, например, что подразделение, занимающееся НИОКР, сумело сократить собственные затраты на разработку новой продукции. Но в результате оно не смогло создать продукцию, отвечающую потребительским требованиям, определенным по результатам выполненного ранее маркетингового исследования, или уложиться в установленные сроки ее разработки. Как следствие, отдел сбыта не сумеет наладить сбыт вновь разработанной продукции. Очевидно, что подобное сокращение затрат на разработку продукции не просто бесполезно с точки зрения интересов организации в целом, но будет иметь для нее отрицательные последствия.

Модель производительности проверена во многих организациях и доказала, что она хорошо работает до тех пор, пока высшее руководство компании придерживается ее принципов. Обзор документированных результатов применения этой модели, изложенных в сотнях книг и статей, проиллюстрированных на веб-сайтах и с помощью видеоматериалов, содержится в книге.

РЕЗЮМЕ

Существует два основных, принципиально различающихся между собой подхода к совершенствованию управления проектами с привлечением ОУП или специалистов по корпоративному управлению проектами.

1.Ориентирование ОУП на поиск путей сокращения затрат и повышение экономической эффективности управления проектами. Основное внимание при этом обычно уделяется методам и средствам, позволяющим решать возникающие проблемы, повышать эффективность, сокращать расходы и бюджеты проектов. Роль ОУП сводится к обучению и консультированию или, в крайнем случае, к роли надсмотрщика, надзирающего за выполнением проектов. Особое значение придается установлению контроля проектов, отклоняющимися от графиков и смет, сокращению проектных бюджетов, получению максимальной отдачи от имеющихся ресурсов, их более эффективному использованию, применению жестких методов предупреждения возможных переделок выполненных работ. Все это укладывается в рамки так называемой «стоимостной модели управления проектами».

2.Использование ОУП в качестве основного движителя стратегических усовершенствований в работе компании, способствующих выбору надлежащего состава портфеля проектов. При этом ОУП координирует все работы по управлению проектами в масштабах компании, нацеливая исполнителей на повышение ее основных показателей. Такая роль ОУП соответствует модели производительности.

Авторы не настаивают на том, что первый подход совершенно непригоден для управления проектами. Возможно, он необходим в тех случаях, когда в компании имеет место огромный перерасход средств на проекты и ни один из них не соответствует принятым нормам. Вместе с тем, авторы убеждены в том, что модель производительности значительно более привлекательна для руководителей компаний. В ее рамках сохраняется значение использования стандартов и обеспечения эффективности работ, но эти задачи в деятельности ОУП отходят на второй план по сравнению с общими целями организации и вновь возникают только после того, как выявлены все ограничения, в рамках которых она действует.

Имеющийся опыт неудачных попыток создания ОУП на некоторых предприятиях доказывает, что усилия этой службы обесцениваются, если внимание руководителей и работников компании сосредоточено исключительно на сокращении затрат в ущерб ее основным показателям. При использовании модели производительности каждый проект оценивают с точки зрения его влияния на три базовые характеристики предприятия — Т, I и ОЕ. Тем самым, обеспечиваются взаимосвязи между общей стратегией организации, стратегиями, применяемыми отдельными ее подразделениями, и проектами, эти стратегии реализующими.

Применение модели производительности гарантирует сбалансированность портфеля проектов и его соответствие общим целям компании.

ВОПРОСЫ ДЛЯ ПОВТОРЕНИЯ

1. Назовите три характеристики стоимостной модели управления проектами.

2. Какие особенности стоимостной модели могут способствовать инициации проектов, недостаточно увязанных между собой?

3. Большинство руководителей функциональных подразделений считает автономный подход к управлению проектами наиболее для себя подходящим. Он позволяет сохранять независимость в выборе проектов и их инициировании. С помощью рис. 4.3 попробуйте объяснить вице-президенту компании по производству, почему такой подход _ может оказаться неработоспособным в Вашей организации.

4. Как модель производительности увязывает проекты с общими целями организации?

5. Определите три основные характеристики, используемые в модели

производительности.

6. Если организация должна вложить в создание новой продукции $1 -

млн. и, как ожидается, ее продажи в первый год принесут компании

$5 млн. без увеличения текущих расходов, то можно ли считать такие

инвестиции удачными для компании? Кто должен в компании отвечать за получение $5 млн. прибыли и почему?

7. Некоммерческое предприятие, занимающееся поставками электроэнергии, располагает ограниченными финансовыми ресурсами для _

реализации новых проектов. Она рассматривает два новых проекта.

Первый проект требует вложения $1 млн. в создание новых генерирующих мощностей. В результате его реализации предприятию не

потребуется закупать электроэнергию на стороне в столь значительных объемах, как сейчас. Соответствующие затраты на закупки энергии сократятся на $500 тыс. в год. Другой проект также требует капитальных вложений в размере $ 1 млн, на сокращение числа перебоев в подаче электроэнергии потребителей, повышая, тем самым, надежность их энергоснабжения. Такие перебои были в последние годы основной проблемой, которая приносила потребителям годовой ущерб в размере $2,5 млн. Как применить модель производительности для выбора лучшего варианта инвестиций в проекты? Обоснуйте свои выводы.

8. Каким образом существующая система учета и распределения затрат

может исказить ожидаемые выгоды от внедрения новой продукции?

Как измерения Т, I и ОЕ могут предотвратить подобные искажения?

Часть 2. СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ И ВЫБОР НАДЛЕЖАЩЕГО СОСТАВА ПОРТФЕЛЯ ПРОЕКТОВ

Глава 5. СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ - ГОЛОВНАЯ БОЛЬ РУКОВОДИТЕЛЕЙ ПРОЕКТОВ

ВВЕДЕНИЕ

Многие ОУП начинают свое существование с попыток совершенствования сложившейся в организации практики управления проектами. Однако, с точки зрения руководства, подобная миссия ОУП не представляется целесообразной. Руководители не посещают собрания акционеров и коктейли, на которых могли бы похвастаться, какими замечательными профессионалами в области управления проектами располагает их организация. Их главная задача - делать деньги или, если они руководят некоммерческой организацией, - добиваться достижения поставленных целей. Если попытаться объяснить руководителю, что главная причина низкой эффективности работ при выполнении проектов состоит в недостаточном уровне квалификации исполнителей, он, скорее всего, согласится с этим утверждением. Но для руководства предприятия совершенствование методов управления проектами — не самоцель, а лишь одно из средств достижения стоящих перед организацией целей.

Этот факт подтверждает и существующая статистика, которая свидетельствует о том, что смена руководства компаний происходит рекордными темпами, невзирая на все успехи, достигнутые их предприятиями в совершенствовании управления проектами.

Для достижения стоящих перед ними целей руководителям требуется, чтобы правильно выбирались и быстрее выполнялись необходимые для организации проекты, чтобы организация могла выполнять большее число проектов без привлечения дополнительных ресурсов. Если ОУП занят совершенствованием практики управления проектами, но при этом стратегия организации остается никуда не годной, то какой смысл во всех этих усовершенствованиях? Если ОУП продолжает настаивать на соблюдении формализованного жизненного цикла при выполнении всех проектов, но при этом главные специалисты докладывают руководству о расширении ненужной бюрократии в организации, то, спрашивается, долго ли подобный офис будет пользоваться поддержкой со стороны высших руководителей компании?

Ниже рассмотрен ряд примеров из практики консультационной работы авторов, связанных со стратегическим планированием и иллюстрирующих те серьезные проблемы в этой области, с которыми сталкиваются практически все организации.

Генеральный директор акционерного общества, снабжающего водой и электроэнергией св. 300 тыс. жителей и несколько тысяч компаний, ежегодно проводит совещания с остальными руководителями компании, посвященные вопросам стратегического планирования. Результатом таких совещаний становится перечень 75 важнейших инициатив, которые должны быть реализованы в наступающем году. На следующий год, когда руководство анализирует работу компании, выясняется, что фактически реализовано небольшое число из запланированных мероприятий. Вместе с тем, этот перечень ежегодно пополняется все новыми предложениями, хотя бесполезность такого подхода всем очевидна.

Президент компании-оператора связи с годовым оборотом $250 млн. в течение двух лет сетовал на то, что не внедряются стратегии, установленные в утвержденном им «Перечне ориентиров». Авторы, приглашенные в качестве консультантов, прежде всего, занялись выявлением всех проектов, выполняемых в компании. Им удалось насчитать несколько сотен таких проектов, причем только порядка 50 из них были санкционированы высшим руководством компании. Вместе с тем, компания располагала реальными возможностями для выполнения только 25 проектов. Поэтому неудивительно, что стратегические идеи ее президента никогда не удавалось воплотить в жизнь.

Третьей компанией, выбранной в качестве примера, было отделение крупнейшего мирового производителя алюминия, на 19 заводах которого было занято 4300 работников. На рис. 5.1 представлены все инициативы, исходившие от различных подразделений компании. Руководство компании отменило половину запущенных проектов ради выполнения стратегических планов компании, причем ее вице-президент считает такое сокращение еще недостаточным.

|

Рисунок 5.1 Инициативы подразделений алюминиевой компании по внедрению различных методологий управления предприятием, ставшие основой разнообразных проектов

ПРОБЛЕМА РЕСУРСНОГО ОБЕСПЕЧЕНИЯ

МНОГОЧИСЛЕННЫХ ПРОЕКТОВ И СВЯЗАННЫЕ С НЕЮ КОНФЛИКТЫ

В силу специфики профессии, руководителям проектов постоянно приходится работать в условиях неопределенности. Поскольку любой проект представляет собой совокупность за

|

из

5.00

|

Обсуждение в статье: Глава 4. ПЕРЕХОД ОТ ЗАТРАТНОЙ МОДЕЛИ К МОДЕЛИ ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ В УПРАВЛЕНИИ ПРОЕКТАМИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы