|

Главная |

Предложения по совершенствованию кредитной политики банка

|

из

5.00

|

Основополагающим элементом кредитной политики при оценке кредитоспособности заемщиков является система управления кредитным риском в банке. Совершенствование данной системы является одним из ключевых факторов, формирующим имидж любого коммерческого банка как надежного финансового института.

В перечень важнейших элементов современной интегрированной системы управления и контроля рисков Сбербанка России включены:

- нормативная база, включающая основные принципы, правила и директивы;

- информационная система, обеспечивающая наблюдение, контроль и информирование о рисках;

- собственная подробная методология систематизации, оценки, измерения рисков;

- внутрибанковская система лимитов и правил, по которой о любом превышении лимитов сообщается топ - менеджеру банка.

Поскольку в управлении рисками участвуют все основные подразделения банка, то основным условием его эффективности является разработка и утверждение таких принципов распределения вышеуказанных функций, которые бы с учетом особенностей организационного построения и деятельности конкретного банка исключали бы дублирование и конфликт интересов и тем самым позволили бы оптимизировать процесс управления рисками.

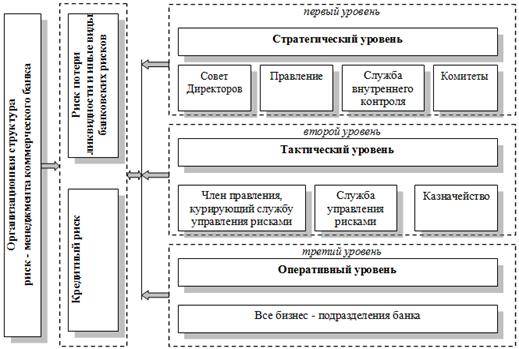

Последствия от роста уровня кредитного риска и возможность трансформации его в другие виды банковских рисков, в частности в риск потери ликвидности, являются фатальными для банка, и основанная ответственность за принятие своевременных управленческих решений лежит на руководстве банка, основным элементом интегрирующей системы управления рисками считаем адекватную организационную структуру управления этими рисками банка. Достаточную степень оперативности принятия управленческих решений при неукоснительном соблюдении их целевой направленности обеспечивает трехуровневая система, предусматривающая менеджмент данных видов риска

Рис. 3.1. Организационная структура управления рисками

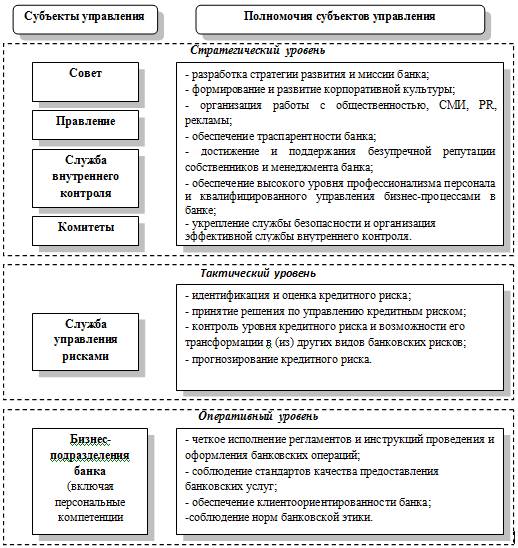

В рамках предложенной трехуровневой схемы управления банковскими рисками особое значение приобретает функциональная схема распределения полномочий сотрудников коммерческого банка по управлению рисками. Разработанная система распределения (иерархия) полномочий субъектов риск-менеджмента кредитного риска в зависимости от уровня управления и экономической власти субъекта представлена на рис. 3.2.

Рис. 3.2. Система полномочий управления кредитным риском

В общем виде управление кредитным риском репутации рассматривается, как правило, в качестве специфического вида деятельности, состоящего из определенных последовательных этапов:

1) идентификация и оценка риска на основании определенных индикаторов;

2) принятие решения относительно выявленного риска (принятие решения о принятии риска, отказ от действий, связанных с риском, снижение степени риска на основе существующей теории и практики, выбор и применение способов снижения степени риска, принятие мер по восстановлению ситуации),

3) контроль уровня риска,

4) прогнозирование уровня риска.

Систему управления рисками любого банка нельзя считать эффективной, если для ее стабильного функционирования не будет выстроена вертикаль функций всех уровней управления и исполнения, которую можно представить в виде четкой иерархии.

В целях управления риском в Сбербанке необходимо:

- создать комитет по управлению активами и обязательствам, который устанавливает и утверждает правила и процедуры заимствования, проведения операций по купле/продаже финансовых инструментов, инвестирования и выдачи банковских гарантий, а также определяет ориентиры по диверсификации активов, рентабельности, ликвидности и достаточности капитала;

- организовать работу по сбору информации об условиях, подлежащих обязательному отражению в договорах банковского займа, в том числе по раскрытию кредиторами информации о финансовом положении и иных сведений, которые могут негативно повлиять на возможность кредитора своевременно и в полном объеме исполнить обязательства по займу. При кредитовании нерезидентов РФ банку необходимо проводить правовую экспертизу законодательства соответствующего зарубежного государства, а также в целях оценки странового риска собирать и обрабатывать информацию о политической и экономической ситуации в каждой стране, резиденты которой являются кредиторами банка.

- создать систему раскрытия информации о добросовестности исполнения заемщиками обязательств перед банками - кредитного бюро. Оно может быть сформировано как независимая структура, работающее в интересах Сбербанка России и его клиентов, что очень важно для создания эффективной кредитной системы.

Кредитные бюро повысят:

- уровень знаний банков о потенциальных кредитополучателях и дадут возможность более точного прогнозирования кредита;

- сэкономит затраты на поиск информации, который банки переложили бы на своих клиентов;

- дисциплинирующий механизм кредитополучателей.

- позволит максимально защитить информацию от несанкционированного доступа.

Решение данного вопроса, без всякого сомнения, активизирует деятельность Сбербанка России по кредитованию реальной экономики.

Одна из самых ярких современных тенденций в банковском секторе - переход к электронному способу ведения дел. Развитие новых технологий ведет к кардинальному изменению соотношения между различными видами риска, с которыми и сталкиваются банки.

Страхование как способ минимизации потерь является последним защитным барьером во всей системе безопасности Сбербанка России. И именно тем, что он последний в этой цепочке, определяется его первостепенная значимость: от того, как организована страховая защита банка, зависит его способность противостоять подчас катастрофическим убыткам.

Страховая индустрия дает возможность эффективно распределить риск, переложив значительную его часть на страховые компании. Существует ряд страховых продуктов, ориентированных исключительно на банки, а также традиционные виды страхования. Ведь наряду с рисками, изначально присущими банковской деятельности (как, например, рыночные и кредитные риски), есть опасности, которые менее всего принимаются во внимание в повседневной практике, контролировать которые весьма трудно и последствия которых могут нанести ущерб финансовой стабильности банка.

Таким образом, система управления банковскими рисками представляется как много аспектная структура, затрагивающая практически все факторы деятельности банка, ведь возникновение банковских рисков возможно на всех ее направлениях. Совершенствование же системы управления банковскими рисками должна носить системный характер и осуществляться по всем направления деятельности банка одновременно и перманентно. Основной проблемой управления кредитными рисками в современных условиях являются отсутствие системы всестороннего и глубокого анализа кредитного процесса, солидной методологической базы и принятие неправильных управленческих решений в условиях неполной информации. Система управления кредитным риском должна включать планы действий по обеспечению безопасной и бесперебойной деятельности в экстремальных ситуациях, в том числе планы восстановления нормального функционирования, основанные на различных сценариях реализации рисков. Использование внутренних рейтингов в рамках системы управления кредитным риском позволит принимать более обоснованные решения по выдаче кредитов, идентификации проблемной задолженности, созданию резервов, установлению лимитов, осуществлению мониторинга кредитного портфеля и формированию управленческой отчетности банка, а также улучшать качество планирования и прогнозирования.

|

из

5.00

|

Обсуждение в статье: Предложения по совершенствованию кредитной политики банка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы