|

Главная |

Метод исторического моделирования

|

из

5.00

|

Исторический метод заключается в исследовании изменения стоимости такого портфеля за предыдущий исторический период.

Для вычисления VаR составляется база данных за определенный исторический период значений цен инструментов, входящих в портфель (или выделенных рыночных факторов, если портфель аппроксимируется). После этого надо вычислить изменения цен инструментов за промежуток времени, для которого рассчитывается VаR, и получить соответствующие значения изменения стоимости портфеля. Затем надо проранжировать полученные данные, построить гистограмму распределения изменений стоимости портфеля и найти значение VаR, соответствующее выбранному значению вероятности.

Пример 1.5.Рассчитать однодневный VaR с доверительной вероятностью 99%, 95% для инструмента, по которому имеется следующая информация, приведенная в таблице:

| Однодневный доход, тыс. у. е. | –15 | –14 | –10 | –8 | –6 | –4 | |||||

| Количество наблюдений |

Решение:

| Однодневный доход, тыс. у.е. | –15 | –14 | –10 | –8 | –6 | –4 | |||||

| Количество наблюдений | |||||||||||

| Накопленная частота (вероятность) | 0,01 | 0,02 | 0,04 | 0,07 | 0,2 | 0,32 | 0,52 | 0,67 | 0,81 | 0,94 |

= 15 тыс. у. е.

= 15 тыс. у. е.

=9,33 тыс. у. е. находим с помощью линейной интерполяции. То есть однодневный убыток по данному активу не превысит 15 тыс. у. е. с вероятностью 99% и 9,33 тыс. у. е. с вероятностью 95%.

=9,33 тыс. у. е. находим с помощью линейной интерполяции. То есть однодневный убыток по данному активу не превысит 15 тыс. у. е. с вероятностью 99% и 9,33 тыс. у. е. с вероятностью 95%.

Пример 1.6. Управляющий оперирует портфелем, содержащим 1 актив. Доход с актива обычно имеет распределение со средним значением 20% и стандартным отклонением 30%. Текущая цена портфеля составляет 100 млн долларов. Необходимо ответить на несколько простых вопросов, касающихся вероятностного распределения цены портфеля на конец года:

1. Каков характер этого распределения?

2. Какова вероятность понести убыток более 20 млн долларов к концу года (т. е. какова вероятность, что в конце года цена окажется ниже 80 млн )?

3. Какой максимальный убыток можно понести к концу года с вероятностью 1%. Это и будет VaRс вероятностью 1%.

Решение данного примера в среде Excel приведено в главе 3.

Пример 1.7.Инвестор собирается купить акции компании «Аэрофлот» и желает получить комментарии относительно рискованности предстоящих вложений. Его интересует вопрос, какое максимальное количество денег он потеряет в один день на фондовом рынке.

Решение данного примера в среде Excel приведено в главе 3.

Основная привлекательность метода исторического моделирования заключается в том, что этот метод полностью непараметрический (т.е. нам не нужно беспокоиться о параметрах модели) и не зависит от допущений о распределении факторов риска [10]. В частности, нам не нужно предполагать, что доходности факторов риска нормально распределены и независимы от времени. Также устранена необходимость оценки волатильностей и корреляций. Исторические волатильности и корреляции уже отражены в наборе данных, которые нужны для расчета для заданного периода. «Тяжелые хвосты» распределения и другие экстремальные события также отражены в наборе данных, поэтому учитываются.

Основным недостатком исторического моделирования является зависимость от особенностей набора данных. Базовое допущение состоит в том, что прошлое, которое охватывает исторический набор данных, – это надежное представление будущего. Однако исторический период может охватывать такие события, как крах рынка или, наоборот, период низкого уровня волатильности цены, которые вряд ли повторятся в будущем.

Историческое моделирование может также привести к искаженной оценке риска, если мы используем методику независимо от структурных изменений, ожидаемых на рынке (например, введение евро на валютных рынках в начале 1999 г.).

Использование небольших выборок исторических данных неизбежно приведет к провалам распределения факторов риска и недостаточному представлению хвостов распределения, т. е. возникновению маловероятных, но экстремальных случаев.

Упражнение 1.8. Объясните, что означает 24-часовой VaR величиной в 5 млн рублей на доверительном интервале 99%.

Упражнение 1.9. Моделирование стоимости портфеля за последние 100 дней с использованием исторических данных представлено в таблице. Текущая стоимость портфеля – 1,8 долларов.

| День | Возможная цена | Изменение текущей ценности, долл. |

| 1,75 | –0,05 | |

| 1,73 | –0,07 | |

| 1,69 | –0,11 | |

| … | … | … |

| 1,87 | +0,07 | |

| 1,88 | +0,08 |

В следующей таблице показано ранжирование изменений стоимости портфеля:

| Ранг | Изменение текущей ценности |

| –0,11 | |

| –0,07 | |

| –0,05 | |

| … | … |

| 0,07 | |

| 0,08 |

Определить .

Упражнение 1.10. Клиент инвестирует 10 000 рублей в определенные акции [9]. Исследуя предысторию этих акций и посоветовавшись со своим брокером, он приходит к выводу, что доходность удовлетворяет нормальному закону с математическим ожиданием 10% и стандартным отклонением 4%. Доходы от акций будут обложены налогом по ставке 33%. Вычислите вероятность того, что в качестве налогов будет уплачено по крайней мере 400 рублей. Вычислите 90%-ную верхнюю границу для чистого дохода.

2)Аналитический ковариационный метод расчета VaR

Аналитический ковариационный (дельта-нормальный, параметрический) метод расчета показателя VaR был впервые реализован банком J. P. Morgan в своей знаменитой системе RiskMetrics, получившей признание в качестве отраслевого стандарта.

Дельта-нормальный метод основывается на предположении о том, что факторы риска и стоимость (ценность) портфеля имеют логарифмически нормальное распределение или, что их логарифмические доходности нормально распределены

~

~  (1.9)

(1.9)

В таком случае распределение доходностей инструментов, являющихся линейными комбинациями факторов риска, также будет нормальным. Это фундаментальное свойство будет сохраняться для любого портфеля, состоящего из инструментов с линейными ценовыми характеристиками, как, например, акций или валют [16].

В случае нормально распределенной случайной величины доверительный интервал  всегда характеризуется единственным параметром – квантилью

всегда характеризуется единственным параметром – квантилью  , которая показывает положение искомого значения случайной величины (симметрично в обоих хвостах распределения) относительно среднего

, которая показывает положение искомого значения случайной величины (симметрично в обоих хвостах распределения) относительно среднего  , выраженное в количестве стандартных отклонений доходности портфеля

, выраженное в количестве стандартных отклонений доходности портфеля  . Так, для наиболее часто используемых значений доверительного интервала 95 и 99% соответствующие квантили будут равны 1,65 и 2,33 стандартных отклонений доходности портфеля.

. Так, для наиболее часто используемых значений доверительного интервала 95 и 99% соответствующие квантили будут равны 1,65 и 2,33 стандартных отклонений доходности портфеля.

VaR для одного актива

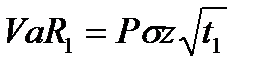

Для формального определения величины VaR, используемого в дельта-нормальном методе, рассмотрим сначала инвестиционную позицию, состоящую лишь из одной единицы какого-либо актива. Очевидно, что размер дневной прибыли или убытка по такой единичной позиции будет в точности равен изменению цены этого актива за этот день. В этом случае наименьшая ожидаемая цена следующего дня с заданной вероятностью  будет равна

будет равна

. (1.10)

. (1.10)

Математическое ожидание однодневной доходности  на практике часто принимается равным нулю.

на практике часто принимается равным нулю.

Волатильность доходности может быть оценена по историческим данным как на основе обычной выборочной дисперсии, так и с использованием моделей, учитывающих вариацию дисперсии во времени, простейшей из которых является экспоненциальное сглаживание, реализованное в системе RiskMetrics

, (1.11)

, (1.11)

где  – параметр сглаживания.

– параметр сглаживания.

Вопросы выбора параметра сглаживания и оценки VaR подробно описаны в работе [16. – С. 246–268].

Другой подход к оценке стандартного отклонения доходности состоит в расчете предполагаемой волатильности на основе котировок опционов. Возможны также комбинации этих двух подходов.

Интересующая нас величина VaR отражает не цену или стоимость как таковую, а ее наибольшее ожидаемое изменение за один день, которое можно определить следующим образом:

. (1.12)

. (1.12)

На практике величину  обычно заменяют на ее приближенное значение

обычно заменяют на ее приближенное значение  . Эта линейная аппроксимация для малых значений

. Эта линейная аппроксимация для малых значений  основана на разложении исходной функции в ряд Тейлора. Для временных горизонтов, превосходящих один день, обычно допускают, что дисперсия изменений цен пропорциональна длительности временного горизонта прогнозирования, что позволяет получать оценку рыночного риска на необходимую перспективу путем простого масштабирования однодневной величины VaR (но такая оценка будет приемлемой только для сравнительно небольших интервалов времени).

основана на разложении исходной функции в ряд Тейлора. Для временных горизонтов, превосходящих один день, обычно допускают, что дисперсия изменений цен пропорциональна длительности временного горизонта прогнозирования, что позволяет получать оценку рыночного риска на необходимую перспективу путем простого масштабирования однодневной величины VaR (но такая оценка будет приемлемой только для сравнительно небольших интервалов времени).

В общем случае для отдельной позиции, состоящей из нескольких одинаковых инструментов, подверженных единственному фактору риска с ожидаемой  -дневной доходностью

-дневной доходностью  и волатильностью

и волатильностью  , величина VaR с временным горизонтом Т дней и доверительным интервалом

, величина VaR с временным горизонтом Т дней и доверительным интервалом  может быть рассчитана в момент времени t по следующей формуле:

может быть рассчитана в момент времени t по следующей формуле:

, (1.13)

, (1.13)

где V – текущая стоимость позиции (произведение текущей цены на количество единиц актива).

На практике часто оперируют абсолютным значением VaR, для чего в формуле (1.13) вместо V часто используют –V при отрицательной величине в скобках.

Формула (1.13) задает показатель, называемый также абсолютным VaR, так как он отражает чистый денежный убыток (т. е. отрицательное изменение стоимости позиций), рассчитанный с учетом известной ожидаемой доходности. В отличие от него, относительный VaR (relativeVaR) определяется как денежная величина потерь относительно произвольной ожидаемой доходности (ее можно считать равной нулю)

. (1.14)

. (1.14)

Таким образом, основной проблемой при расчете VaR аналитическим методом является нахождение дисперсии доходности инструмента (для единичной позиции) или портфеля в целом (для совокупности нескольких позиций).

VaR для портфеля активов

При расчете VaR портфеля активов, используя прошлые данные статистики, определяют ожидаемые значения доходностей, дисперсий и ковариаций доходностей активов. На их основе рассчитывают VaRпортфеля для заданного уровня доверительной вероятности по следующей формуле:

, (1.15)

, (1.15)

где  – стоимость портфеля;

– стоимость портфеля;

– стандартное отклонение доходности портфеля, соответствующее интервалу времени, для которого рассчитывается VaR;

– стандартное отклонение доходности портфеля, соответствующее интервалу времени, для которого рассчитывается VaR;

– количество стандартных отклонений, соответствующих уровню доверительной вероятности. Для уровня 68,3% = 1,00;

– количество стандартных отклонений, соответствующих уровню доверительной вероятности. Для уровня 68,3% = 1,00;

90% = 1,28; 95% = 1,65; 95,4% = 2,00; 99% = 2,33; 99,7% = 3.

Пример 1.8. Рассчитать однодневный VaR c доверительной вероятностью 95,4% для портфеля стоимостью 20 млн рублей, в который входят акции только одной компании, если стандартное отклонение доходности портфеля в расчете на год составляет 24%.

Решение. Рассчитаем стандартное отклонение доходности портфеля для 1 дня. Зная значение  за год, определяем стандартное отклонение доходности для 1 дня:

за год, определяем стандартное отклонение доходности для 1 дня:  (в году принято считать 250 торговых дней). Так,

(в году принято считать 250 торговых дней). Так,  . Доверительной вероятности 95,4% соответствует 2 стандартных отклонения. Тогда

. Доверительной вероятности 95,4% соответствует 2 стандартных отклонения. Тогда

Итак, в течение ближайших суток максимальные потери в стоимости портфеля с доверительной вероятностью 95,4% могут составить 608 тыс. рублей или это можно интерпретировать следующим образом: в течение ближайших суток вероятность потерять сумму меньше 608 тыс. рублей составляет 95,4%, а сумму больше 608 тыс. рублей – 4,6%.

Примечание.Правило квадратного корня из времени, утвержденное регулирующими органами, гласит, что, если вы хотите трансформировать волатильность одного временного периода в волатильность другого временного периода, то вам необходимо умножить ее на отношение квадратного корня из времени, а не просто на отношение времени. Например, если известна месячная волатильность, и необходимо определить годовую волатильность, то нужно месячную волатильность умножить на корень из 12, а не просто на 12.

В приведенном выше примере был представлен абсолютный VaR. Значение относительного VaR учитывает, что инвестор с заданной вероятностью не только может потерять сумму, равную абсолютному VaR, но и не получить сумму, равную средней ожидаемой доходности портфеля за рассматриваемый период. Так, в примере выше однодневный абсолютный VaR с доверительной вероятностью 95,4% составлял 608 тыс. рублей. Допустим, что на основании данных за прошлый год средняя доходность портфеля за день составляла 0,05%. От 20 млн. рублей это составляет 10 тыс. рублей. Тогда относительный VaR равен

608 000 + 10 000 = 618 000 руб.

Если ожидаемая доходность портфеля равна нулю, то значения абсолютного и относительного VaRсовпадают.

Рассмотрим еще один пример на расчет абсолютного значения VaR.

Пример 1.9.Определить однодневный VaRс доверительной вероятностью 95% для портфеля стоимостью 10 млн рублей, в который входят акции двух компаний [4]. Удельный вес первой акции в стоимости портфеля составляет 60%, второй – 40%. Стандартное отклонение доходности первой акции в расчете на один день равно 1,58%, второй – 1,9%, коэффициент корреляции доходностей акций равен 0,8.

Решение. Определяем стандартное отклонение доходности портфеля

По таблице нормального распределения (функция Лапласа) находим, что уровню доверительной вероятности в 95% соответствует 1,65 стандартных отклонений. По формуле (1.15) определяем VaRпортфеля

VaRp= 10 млн. · 0,0162 · 1,65 = 267,3 тыс. руб.

Аналогично находится VaR для портфеля, состоящего и из акций большего количества компаний. В этом случае дисперсия доходности портфеля рассчитывается по формуле

, (1.16)

, (1.16)

где  – риск портфеля;

– риск портфеля;

– удельный вес i-го актива в портфеле;

– удельный вес i-го актива в портфеле;

– удельный вес j-го актива в портфеле;

– удельный вес j-го актива в портфеле;

– ковариация доходностей i-го и j-го активов.

– ковариация доходностей i-го и j-го активов.

При расчете риска портфеля удобнее воспользоваться матричной формой записи

, (1.17)

, (1.17)

где – риск портфеля;

– матрица-столбец удельных весов активов в портфеле;

– матрица-столбец удельных весов активов в портфеле;

– матрица-строка удельных весов активов в портфеле;

– матрица-строка удельных весов активов в портфеле;

Q – матрица ковариаций доходностей активов в портфеле;

Тогда дисперсию доходности портфеля найдем как

где 2,4 – ковариация доходностей акций.

Стандартное отклонение доходности портфеля равно

.

.

В примере 1.9 VaR можно определить также другим способом. Вначале определить VaR по каждой акции и после этого VaR портфеля. В этом случае VaR портфеля рассчитывается по формуле

(1.18)

(1.18)

где V – матрица-столбец значений VaR по каждой бумаге;

VT – транспонированная матрица-столбец значений VaR по каждой бумаге, т. е. матрица-строка;

– корреляционная матрица размерности nх n (n – число активов в портфеле).

– корреляционная матрица размерности nх n (n – число активов в портфеле).

Определим в примере 1.9 абсолютный VaR для первой акции

VaR1 = 10 млн · 0,6 · 0,0158 · 1,65 = 156,42 тыс. руб.

Абсолютный VaR для второй акции равен

VaR2 = 10 млн · 0,4 · 0,019 · 1,65 = 125,4 тыс. руб.

Абсолютный VaR портфеля составляет

| 267,3 тыс. руб. |

Инвестор может держать средства в иностранных ценных бумагах. В этом случае он подвергается помимо риска падения курсовой стоимости бумаг и валютному риску. Риск состоит в том, что иностранная валюта подешевеет. В результате ее конвертации в национальную возникнут потери. Поэтому показатель VaR портфеля должен отразить данный факт. Рассмотрим вначале портфель, состоящий из одной акции иностранной компании.

Пример 1.10. Российский инвестор купил акции компании А на 357,143 тыс. долларов. Стандартное отклонение доходности акции составляет 1,58%. Курс доллара 1доллар = 28 рублей, стандартное отклонение валютного курса в расчете на один день 0,6%, коэффициент корреляции между курсом доллара и ценой акции компании А равен 0,2. Определить VaR портфеля инвестора с доверительной вероятностью 95%.

Решение. Пусть курс доллара равен 28 рублей, поэтому рублевый эквивалент позиции инвестора составляет

357,143 тыс. долл. · 28 руб. = 10 млн руб.

Это означает, что в настоящий момент инвестор рискует суммой в 10 млн рублей, и данный риск обусловлен двумя факторами: возможным падением котировок акций компании А и падением курса доллара. Реализация любого из данных рисков приведет к падению стоимости портфеля ниже суммы в 10 млн рублей. Поскольку цена акций компании А и валютный курс имеют корреляцию, существенно меньшую чем плюс один, то общий риск портфеля уменьшается за счет эффекта диверсификации. Поэтому дисперсия доходности портфеля равна

| = 3,2356. |

Стандартное отклонение доходности составляет

| 1,7988%. |

Однодневный VaR портфеля равен

10 млн · 0,017988 · 1,65 = 296,8 тыс. руб.

В данной задаче дисперсию портфеля можно было определить с помощью матричного исчисления, а именно:

где 0,1896 – ковариация валютного курса и курса компании А.

В примере 1.9 мы привели еще один способ нахождения VaR портфеля с помощью формулы (1.18) на основе расчета VaR по каждому активу. Решим пример 1.10 с помощью данной формулы. Вначале определяем показатели VaRдля акции (VaRa) и валютного курса (VaRb)

VaRa= 10 млн руб. · 0,0158 ·1,65 = 260,7 тыс. руб.

VaRв= 10 млн руб. · 0,006 ·1,65 = 99 тыс. руб.

VaR портфеля составляет

| 296,8 тыс. руб. |

Рассмотрим пример, когда портфель инвестора включает разные валюты.

Пример 1.11. Курс доллара составляет 1 доллар = 28 рублей, курс евро – 1евро = 34 рублей. Банк купил на спотовом рынке

357,143 тыс. долларов и осуществил короткую продажу 294,118 тыс. евро. Стандартное отклонение курса доллара в расчете на один день составляет 0,6%, евро – 0,65%, коэффициент корреляции равен 0,85. Определить однодневный VaR портфеля с доверительной вероятностью 95%.

Решение. Рассчитаем VaR в рублях, так как банк закроет свои позиции в иностранных валютах, конвертировав их в рубли. Долларовая позиция банка в рублях составляет

357,143 тыс. долл. · 28 руб. = 10 млн руб.

Позиция по евро в рублях

294,118 тыс. долл. · 34 руб. = 10 млн руб.

Поскольку банк продал евро, то для дальнейших расчетов его позицию следует записать со знаком минус, т. е. – 10 млн рублей.

VaR по долларовой позиции равен

10 млн руб. · 0,006 · 1,65 = 99 тыс. руб.

VaR по евро равен

–10 млн руб. · 0,0065 · 1,65 = –107,25 тыс. руб.

VaR портфеля согласно формуле (1.18) составляет

| 57,038 тыс. руб. |

В приведенных выше примерах мы рассчитывали однодневный VaR на основе стандартных отклонений для одного дня. Однако данные могут быть заданы в расчете на год. Один из вариантов расчета состоит в том, чтобы перевести годичное стандартное отклонение в однодневное по формуле

(1.19)

(1.19)

После этого можно воспользоваться приведенными выше алгоритмами.

Другой подход состоит в том, чтобы матрицу ковариаций, составленную из годичных значений, перевести в матрицу с однодневными значениями. Кроме этого, данную матрицу также удобно сразу скорректировать в соответствии с заданным уровнем доверительной вероятности. Тогда годичную матрицу ковариаций следует умножить на коэффициент

(1.20)

(1.20)

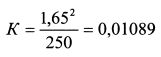

Пример 1.12. Пусть в примере 1.11 годичное стандартное отклонение изменения курса доллара равно 9,4868%, а евро – 10,2774%, количество торговых дней в году 250. Определить однодневный VaRдля доверительной вероятности 95%.

Решение. Коэффициент К равен

| 0,01089. |

Ковариационная матрица на основе годичных значений равна (стандартные отклонения берем в десятичных значениях)

.

.

Умножим матрицу Q на коэффициент К. Получим матрицу Q'

После этого VaR портфеля находим по формуле

, (1.21)

, (1.21)

где С – матрица-столбец, представленная стоимостями входящих в портфель активов;

– ковариационная матрица, скорректированная на требуемый уровень доверительной вероятности и временной период.

– ковариационная матрица, скорректированная на требуемый уровень доверительной вероятности и временной период.

VaR портфеля согласно формуле (1.21) равен

= 57,038 тыс. руб.

В примерах мы рассчитывали VaR с учетом корреляций между активами портфеля. Такой VaR называют диверсифицированным. Если определить VaR без учета корреляций, то получим недиверсифицированныйVaR. Он представляет собой простую сумму индивидуальных VaR активов портфеля. Покажем это для портфеля из двух активов. Пусть стандартные отклонения и удельные веса первого и второго активов соответственно равны  ,

,  и

и  ,

,  , стоимость портфеля составляет Р. Тогда VaR портфеля для уровня доверительной вероятности

, стоимость портфеля составляет Р. Тогда VaR портфеля для уровня доверительной вероятности  равен

равен

, (1.22)

, (1.22)

или

(1.23)

(1.23)

или

. (1.24)

. (1.24)

Если коэффициент корреляции между доходностями активов равен единице, то формула (1.24) принимает вид

(1.25)

(1.25)

или

. (1.26)

. (1.26)

Формула (1.26) говорит о том, что в случае полной положительной корреляции между активами VaR портфеля является суммой индивидуальных VaR входящих в него активов. Поскольку корреляции могут изменяться со временем, то наряду с показателем диверсифицированного VaR целесообразно рассчитывать и недиверсифицированныйVaR. Он покажет максимум возможных потерь (при нормальных условиях рынка) для данного уровня доверительной вероятности в случае неустойчивости корреляций или ошибки их оценок.

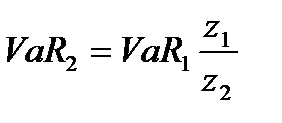

Допущение нормальности распределения доходности портфеля позволяет легко переводить значения VaR из одного уровня доверительной вероятности в другой. VaR портфеля для доверительной вероятности z1 равен

, (1.27)

, (1.27)

для доверительной вероятности z2

. (1.28)

. (1.28)

Выразим значение  из формулы (1.27)

из формулы (1.27)

. (1.29)

. (1.29)

и подставим в (1.28)

. (1.30)

. (1.30)

Таким образом, зная величину VaR1 для доверительной вероятности z1, по формуле (1.30) легко получить VaR2 для доверительной вероятности z2.

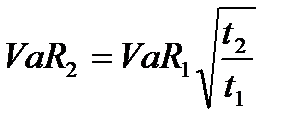

Аналогичным образом можно пересчитывать значения VaR для разных периодов времени. Пусть VaR портфеля для периода t1 равен

,(1.31)

,(1.31)

для периода t2

(1.32)

(1.32)

Выразим значение

| (1.33) |

и подставим в формулу (1.32)

. (1.34)

. (1.34)

Таким образом, зная величину VaR1 для периода времени t1, по формуле (1.34) легко получить VaR2 для периода времени t2.

Методы оценки ошибки параметрической модели VaR представлены в учебнике [4].

Достоинства аналитического метода:

1. Эффективен в вычислительном отношении.

2. В силу центральной предельной теоремы методология применима, даже если факторы риска не распределены нормально, учитывая, что они многочисленны и относительно независимы.

3. Не требует модели ценообразования.

Недостатки:

1. Предполагает нормальное распределение доходности портфеля.

2. Не очень хорошо работает с распределением «с тяжелыми хвостами».

3. Требует расчета волатильностей факторов риска, а также корреляций их доходностей.

4. Доходность факторов риска аппроксимируется с помощью ряда Тейлора. Тем не менее в некоторых случаях аппроксимации второго порядка недостаточно для определения риска опциона (случаи с экзотическими опционами).

Упражнение 1.11. Определить однодневный VaR с доверительной вероятностью 95% для портфеля стоимостью 10 млн рублей, в который входят акции только одной компании. Стандартное отклонение доходности акции в расчете на год равно 25%.

Упражнение 1.12. Допустим, что в упражнении 1.11 на основании данных за прошлый год средняя доходность портфеля за день составляла 0,1%. Определить относительный VaR.

|

из

5.00

|

Обсуждение в статье: Метод исторического моделирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы