|

Главная |

Снижение потерь от факторов непрямого действия.

|

из

5.00

|

1. снижение потерь вследствие несовершенства организационной структуры предприятия

2. снижение потерь от ошибок в управленческих решениях

3. снижение потерь от потери значимой информации

4. снижение потерь от неэффективного использования времени высшего руководства

5. снижение потерь по кадровым рискам

6. снижение потерь от ошибок планирования и управления производством

7. снижение потерь от ошибок финансового планирования

3.2. Расчет экономической эффективности

Для оценки степени полезности внедрения системы бюджетирования на предприятии рассчитаем годовой эффект, коэффициент экономической эффективности и срок окупаемости затрат на решение задачи.

Исходные данные для расчета представлены в таблице 5.

Таблица 5

Исходные данные для расчета

| Показатель | Значение |

| Стоимость 1 кВт/час электроэнергии, руб. | 1,8 |

| Максимальная потребляемая мощность ЭВМ, кВт | 0,3 |

| Коэффициент использования ЭВМ по мощности | 0,5 |

| Часовая амортизация средства вычислительной техники, руб. | 0,98 |

| Время работы оборудования при решении задачи в течение месяца до внедрения системы бюджетирования, маш./час | 20 |

| Среднемесячная заработная плата работника, участвующего в решении задачи до внедрения системы, руб. - начальник ПЭО - экономист ПЭО | 9000 6000 |

| Среднемесячная заработная сотрудников участвующих в решении задачи после внедрения системы, руб. - экономист - экономист - бухгалтер - экономист ОТиЗ - сотрудник финансового отдела - сотрудник отдела сбыта | 7500 7500 6000 6000 6000 6000 |

| Среднемесячные трудовые затраты работника до внедрения системы бюджетирования на предприятии, час | 20 |

| Время на выполнение работ по бюджетному управлению, час/мес. - формирование бюджетов (1,5 мес.) - исполнении бюджетов (12 мес.) - контроль и корректировка бюджетов (12 мес.) | 70,4 8 4 |

| Коэффициент накладных расходов | 1,8 |

| Единый социальный налог, %; | 26,2 |

| Среднее количество рабочих часов в месяце, час | 176 |

| Коэффициент настройки оборудования | 1,1 |

| Время работы оборудования на обучение персонала, адаптацию, настройку оборудования при внедрении системы, час | 32 |

| Коэффициент прочих расходов по обучению и настройке оборудования | 0,1 |

| Годовой объем продаж, руб. | 200000000 |

| Объем общих запасов на складе и в производстве, руб. | 150000000 |

| Годовой объем закупок сырья материалов, руб. | 110000000 |

| Годовой объем расчетов предприятия, руб. | 370000000 |

| Нормативный коэффициент эффективности затрат | 0,16 |

| Стоимость программно-методического комплекса "КИС: Бюджетирование", руб. | 30000 |

Годовой эффект Э от внедрения системы бюджетировния на предприятии определяется по формуле:

Э = СР1 – СР2 + Дпд +Днд, (1)

где СР1 - годовые эксплуатационные расходы до внедрения системы, руб.;

СР2 - годовые эксплуатационные расходы после внедрения системы, руб.;

Дпд - доход от снижения потерь от факторов прямого действия, руб.;

Днд - доход от снижения потерь от факторов непрямого действия, руб.;

Годовые эксплуатационные расходы до внедрения системы определяются по формуле:

СР 1 = С1 + С2, (2)

где С1 - годовые затраты машинного времени на решение задачи, руб.;

С2 - годовые затраты на заполнение документов, анализ и корректировку данных, руб.

Годовые затраты машинного времени на решение задачи определяются по формуле:

, (3)

, (3)

где Sg - себестоимость часа работы оборудования g при решении задачи, руб.;

Tg - время работы оборудования g при решении задачи в течение месяца до внедрения системы бюджетирования, маш./час.

n - количество месяцев в течение года, в которые выполнялись данные работы;

Себестоимость часа работы оборудования при решении задачи определяется по формуле:

Sg = Амсвт+Эн , (4)

где Амсвт – амортизация средства вычислительной техники, руб.;

Эн – стоимость потребляемой электроэнергии, руб.;

Эн = Мпотр×Кисп×Сэл, (5)

где Сэл - стоимость 1 кВт/час электроэнергии, руб.;

Мпотр - максимальная потребляемая мощность ЭВМ, кВт;

Кисп - коэффициент использования ЭВМ по мощности;

Годовые затраты на заполнение документов, анализ и корректировку данных определяются по формуле:

, (6)

, (6)

где Зl - среднемесячная основная заработная плата работника l, руб.;

n - количество месяцев в течение года, в которые выполнялись данные работы;

Tl - среднемесячные трудовые затраты работника, чел./час;

α - коэффициент накладных расходов;

β – единый социальный налог, %;

Q - среднее количество рабочих часов в месяце, час.

В настоящее время в ООО «Брянскпромбетон» осуществляется формирование только производственного бюджета и бюджета доходов и расходов с помощью табличного редактора MS Excel. Данную работу осуществляют начальник ПЭО и экономист ПЭО на двух ЭВМ. Учитываю данный факт и сводя (5)®(4); (4)®(3); (3),(6)®(2) и подставляя исходные данные, получим годовые эксплуатационные расходы до внедрения системы равные:

Годовые эксплуатационные расходы после внедрения системы определяются по формуле:

СР2= С1бюд + С2бюд + С3бюд, (7)

где С1бюд - годовые затраты машинного времени на решение задачи после внедрения системы бюджетирования на предприятии, руб.;

С2бюд - годовые затраты на ввод, анализ и корректировку данных после внедрения системы бюджетирования на предприятии, руб.

С3бюд - годовые затраты на настройку оборудования, руб.

Годовые затраты машинного времени на решение задачи после внедрения системы бюджетирования на предприятии определяются по формуле:

, (8)

, (8)

Исходя из формулы (4) и исходных данных о времени на выполнение работ по бюджетному управлению и количестве рабочих мест в бюджетном комитете получаем:

Годовые затраты на ввод, анализ и корректировку данных после внедрения системы бюджетирования на предприятии определяются по формуле (6):

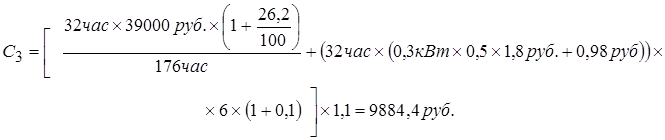

Годовые затраты на настройку оборудования при решении задачи бюджетирования определяются по формуле:

, (9)

, (9)

где К3 - единовременные затраты на обучение персонала, адаптацию, настройку оборудования при решении задачи, руб.;

- коэффициент настройки оборудования.

- коэффициент настройки оборудования.

К3 = К31 + К32 + К33, (10)

где К31 - единовременные затраты по заработной плате персонала на обучение, адаптацию, настройку оборудования на решение задачи, руб., определяются по формуле (6);

К32 - единовременные затраты машинного времени на обучение персонала, адаптацию, настройку оборудования при решении задачи, руб., определяются по формуле (3);

К33 - прочие единовременные расходы, тыс. руб.

К33 = (К31 + К32) h, (11)

где h - коэффициент прочих расходов по обучению и настройке оборудования.

Сводя (11)→(10)→(9) и подставляя исходные данные получим:

Таким образом получаем, годовые эксплуатационные расходы после внедрения системы равные:

Таким образом получаем, годовые эксплуатационные расходы после внедрения системы равные:

СР2 =1872руб. +122453,76руб. + 9884,4руб. = 134210,16руб.

Доход от снижения потерь от факторов прямого действия определяется по формуле:

Дпд = Дсбыт + Дсклад + Дснабж + Дфин.уп+ Дуч.затр, (12)

где

Дсбыт - доход от снижения потерь в сфере сбыта, руб.

Дсклад - доход от снижения потерь в сфере управления складскими запасами руб.

Дснабж - доход от снижения потерь в сфере снабжения руб.

Дфин.уп - доход от снижения потерь от несовершенного финансового учета руб.

Дуч.затр - доход от снижения потерь в системе учета затрат руб.

, (13)

, (13)

где Сб1 - экспертная оценка снижения потерь сбыта от срывов поставок продукции из-за сбоев и ошибок в планировании номенклатуры производства, % (0,1%);

Сб2 - экспертная оценка снижения потерь сбыта из-за низкой скорости прохождения заявки по службам, % (0,05%);

Сб3 - экспертная оценка снижения потерь сбыта из-за невысокой гибкости учета потребностей заказчика, % (0,2);

Vпродаж – годовой объем продаж, руб.

, (14)

, (14)

где Ск1 - экспертная оценка снижения потерь от искаженной информации по уровню складских запасов сырья и материалов, % (0,1%);

Ск2 - экспертная оценка снижения потерь от ошибок ведения учета перемещений МТЦ между подразделениями, % (0,1%);

Vсклад – объем общих запасов на складе и в производстве, руб.

, (15)

, (15)

где Сн1 - экспертная оценка снижения потерь от неэффективного выбора поставщиков, % (0,1%);

Сн2 - оценка снижения потерь от закупок по невыгодным ценам связи с бартерными операциями, % (0,1%);

Сн3 - экспертная оценка снижения потерь от низкой скорости прохождения заявок по службам, % (0,1%);

Сн4 - оценка снижения потерь от ошибок в объемах закупок, % (0,1%);

Vснабж – годовой объем закупок сырья материалов, руб.

, (16)

, (16)

где Ф1 - экспертная оценка снижения потерь от несвоевременного отражения в учете в финансовых документах, % (0,05%);

Ф2 - экспертная оценка снижения потерь от низкой оперативности контроля финансовых обязательств, % (0,01%);

Vфин.уп - годовой объем расчетов предприятия, руб.

, (17)

, (17)

где З1 - экспертная оценка потерь от невозможности соотнесения затрат с центрами ответственности, % (0,05%);

З2 - экспертная оценка потерь от неточного определения действительной эффективности работы конкретных подразделений, % (0,05%);

З3 - экспертная оценка потерь от неполного учета накладных и прочих расходов и мест их возникновения, % (0,05%);

Vуч.затр - годовой объем затрат предприятия, руб.

Таким образом, сводя (17),(16),(15),(14),(13)→(12), и подставляя данные, получаем доход от снижения потерь от факторов прямого действия равный:

Доход от снижения потерь от факторов непрямого действия определяется по формуле:

, (18)

, (18)

где Н1 - снижение потерь от ошибок в управленческих решениях, % (0,15%);

Н2 - снижение потерь от утраты значимой информации, % (0,05%);

Н3 - снижение потерь от неэффективного использования времени высшего руководства, % (0,05%);

Н4 - снижение потерь от ошибок финансового планирования, % (0,15%);

Подставляя данные, получаем:

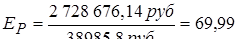

Таким образом, годовой эффект от внедрения системы бюджетировния на предприятии равен:

Э = 45 886,36руб. – 134 210,16руб. +2 017 000руб. +800 000руб. =2 728 676,14руб.

Расчетный коэффициент экономической эффективности определяется следующим образом:

, (19)

, (19)

, (20)

, (20)

где ЕН - нормативный коэффициент эффективности затрат;

К - единовременные капитальные затраты, руб.

К = К1 + К2, (21)

где К1 - стоимость программно-методического комплекса "КИС: Бюджетирование", руб.

К2 - единовременные затраты на обучение персонала, адаптацию, настройку оборудования при решении задачи, руб. рассчитываются по формуле (10).

Таким образом, подставляя исходные данные, получаем единовременные капитальные затраты равные:

Получаем расчетный коэффициент экономической эффективности равный:

Коэффициент экономической эффективности больше нормативный коэффициент эффективности затрат, следовательно, капиталовложения экономически целесообразны.

Срок окупаемости затрат определяется по формуле:

, (22)

, (22)

где T – срок окупаемости затрат, лет.

Учитывая, что экономический эффект от внедрения системы бюджетирования на предприятии возможен только при окончании бюджетного цикла (в данном случае 1 год), срок окупаемости затрат принимается 1 год.

3.3. Организационные аспекты внедрения проектных решений

Организация работ по внедрению системы бюджетного планирования является достаточно сложной управленческой процедурой, так как охватывает большое количество сотрудников и должна обеспечивать их эффективное взаимодействие.

Срок внедрения процедуры бюджетного планирования в зависимости от сложности бизнес-процессов предприятия составляет в среднем 1 месяц

В целях наиболее эффективной организации работ по внедрению автоматизированной системы бюджетного планирования необходимо предусмотреть выполнение следующих основных этапов:

1. Работы по внедрению системы бюджетного планирования на предприятии начинаются с определения отдела, ответственного за координацию процедуры бюджетирования. Для управления бюджетным процессом на предприятии, на базе планово-экономического создается рабочая группа по бюджетированию. В данном случае в состав рабочей группы будут входить:, экономист ПЭО, бухгалтер, сотрудник финансового отдела. Функциональная модель автоматизированного рабочего места рабочей группы по бюджетированию представлена в приложении 5.

2. Изучается существующая процедура планирования деятельности предприятия для последующей настройки автоматизированной системы.

3. Осуществляется разработка финансово-экономической модели предприятия (приложение 4). В этих целях бюджет следует рассматривать как систему организационного взаимодействия центров планирования (ЦП), центров финансовой ответственности (ЦФО) и центров затрат (ЦЗ), направленную на составление обоснованных бизнес-прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес-заданий посредством финансово-хозяйственного моделирования.

4. Разрабатывается регламент бюджетирования: определяются необходимые бизнес – прогнозы, их назначение и содержание; по каждому бизнес – прогнозу назначаются центры планирования;

5. Разрабатывается положение о системе бюджетного планирования деятельности предприятия, в котором должны содержаться:

· понятие и назначение бюджета предприятия;

· общая методология бюджетного планирования на предприятии;

· отчетные формы бюджета предприятия;

· общая методология исполнения бюджета на предприятии;

· отчетные формы по исполнению бюджета предприятия.

6. Согласовываются и утверждаются положение о системе бюджетного планирования деятельности предприятия, структура бюджета и регламент бюджетирования.

7. Совместно с программистом предприятия производится анализ компьютерной техники, действующего программного обеспечения и локальной сети предприятия. Определяется сервер для установки программы.

8. Производится первичный инструктаж сотрудников рабочей группы по работе с автоматизированной системой бюджетного планирования и назначению справочников, бизнес-прогнозов и бизнес-заданий.

9. Составляется распоряжение об ответственности сотрудников рабочей группы по бюджетированию за организацию работ структурных подразделений предприятия с конкретными бизнес-прогнозами и справочной информацией.

10. Совместно с программистом проводится анализ нормативно-справочной информации в существующих информационных системах предприятия и определяется возможность ее последующей синхронизации с программой «КИС: Бюджетирование» и периодичность её импорта в систему «КИС: Бюджетирование».

11. В систему вводится организационная структура предприятия (в справочник структурных подразделений). В настройке полномочий подразделения наделяются правами выступать в бюджете в качестве ЦП, ЦФО в соответствии с утвержденным регламентом. Настраиваются права доступа для сотрудников рабочей группы по бюджетированию. Создается вариант бюджета.

12. Подготавливается приказ и план-график проведения обучения специалистов предприятия работе с программой «КИС: Бюджетирование». Специалистами группы внедрения проводится обучение и аттестация специалистов предприятия.

13. Организуется процесс ввода данных для расчета бюджета.

14. Производится расчет бюджета предприятия.

15. Осуществляется анализ расчетных данных, организуется защита данных центрами планирования, и вносятся необходимые корректировки.

16. Утверждается окончательный вариант бюджета.

17. Разрабатывается механизм контроля исполнения бюджета:

· Определяется перечень бюджетов, по которым будет вестись исполнение бюджета в системе «КИС: Бюджетирование». Определяется формат представления данных.

· Создается вариант исполнения бюджета, связанный с соответствующим вариантом бюджета.

· Назначается регламент исполнения бюджета: определяются необходимые задания на ввод фактических данных, по каждому заданию назначается ЦФО, описываются назначение и необходимое содержание каждого задания.

· Формы по исполнению бюджета предприятия предоставляются для анализа руководству предприятия.

Таким образом, следует отметить, что для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных процедур, регламентирующих все вопросы взаимоотношений отдельных структурных подразделений с руководством предприятия.

Заключение

За последние годы, специализированные системы бюджетирования получили широкое распространение и в настоящее время рассматриваются как отдельный класс автоматизированных информационных систем.

В результате проведенного в работе анализа из представленных на рынке систем бюджетирования для моделирования деятельности промышленного предприятия выбран программно-методический комплекс «КИС: Бюджетирование», успешно апробированный на ряде промышленных предприятий. Методология бюджетного планирования, реализованная в ПМК КИС:Бюджетирование , предусматривает:

- глубокое технико-экономическое обоснование экономических показателей на основе детального расчета производственной программы по каждой номенклатуре изделий с учетом объема заказов, требуемого производственного оборудования и мощностей, производственного цикла изделий, норм и нормативов для выпуска единицы продукции и т.д. Рассчитанные таким образом финансовые показатели ложатся в основу себестоимости, бюджета закупок, бюджета продаж, бюджета заработной платы, бюджетов подразделений и бюджета доходов и расходов

- расчет финансовых потоков на основе обоснованных экономических показателей с учетом условий оплаты и поставки, минимальных партий поставщиков; графика финансирования начисленных налоговых платежей, сырья и материалов, заработной платы и т.д. приводит к формированию бюджета движения денежных средств.

В третьей части дипломной работе проанализированы факторы, влияющие на экономическую эффективность внедрения системы бюджетирования. Рассчитан годовой экономический эффект от внедрения системы бюджетирования в ООО «Брянскпромбетон», составивший 2 728 676,14 руб. Рассмотрены организационные аспекты внедрения системы бюджетирования на предприятии.

Литература

1. Батрин Ю.Д. Бюджетное планирование деятельности промышленных предприятий. Монография. М.: Высшая школа, 2001

2. Белолипецкий В. Г. Финансы фирмы : Курс лекций/ Под ред. И. П. Мерзлякова. - М.: Инфра-М, 1999. - 298 с.

3. Бизнес фирмы и бюджетирование потока денежных средств. / Воронова Т.А., Ляпунов С.И., Попов В.М. - Финансы и статистика, 2003, с. – 256.

4. Бородина Е.И. , Голикова Ю.С. , Колчина Н.В. , Смирнова З.М. Финансы предприятий. – М.: Банки и биржи, 1995. - 208 с.

5. Бухалков М.И. “Внутрифирменное планирование: Учебник” , ИНФРА-М - 2002, с.400

6. Быкадаров В.Л., Алексеев П.Д. Финансово- экономическое состояние предприятия М.: “Изд. ПРИОР”, 2003.- 96с.

7. Веретенникова О.Б., Майданик В.И. Разработка финансовой стратегии предприятия. Методические указания. – Екатеринбург: Издательство Уральского государственного экономического университета, 2002. С. 7.

8. Годин А.М. Бюджет и бюджетная система Издательский дом Дашков и К - 2001, с.276

9. Ирвин Д. Финансовый контроль: Пер. с англ./ под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2002. – 256 с.: ил

10. Карпов А.В. "100% практического бюджетирования". Книга 1. "Бюджетирование, как инструмент управления", Издательство «Бизнес», 2003г.,392с.

11. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. пособие для вузов/Пер. с франц. Под ред. Я.В. Соколова. - М.: Финансы, ЮНИТИ, 1997. - 576 с.

12. Колесников С.Н. Статья «Бюджетирование: теория, реальность и реализация «. С сайта Налоговое, управленческое и финансовое консультирование " - http://www.econ-profi.ru.

13. Куксов А. Планирование деятельности предприятия // Экономист - 1999 -№6.-С 61-67.

14. Романовский М. Н., Финансы предприятий, Учебник – М.: Финансы и статистика, 2002. – с.218.

15. Романовский М.В. и др. Бюджетная система, Юрайт - 2001, 621 стр.

16. Савчук В. П. Учебное пособие «Финансовое планирование и разработка бюджета предприятия», Издательство «Инфра-М», 2003г, 56с.

17. Савчук В.П., Винниченко М.Н. Учебное пособие. Система контроля выполнения бюджета предприятия. Издательство «Инфра -М».2002г. с.38-42.

18. Сайт «Business Intelligence & Performance Management Software Solutions – Cognos» http://www.adaytum.com/

19. Сайт «Geac Performance Management» http://www.comshare.ru/

20. Сайт «Hyperion - The Business Performance Management Software Leader» http://www.hyperion.com

21. Сайт «Intersoft Lab» http://www.iso.ru

22. Сайт «Компьютерные информационные системы» http://www.cis2000.ru

23. Сайт «Корпоративный Менеджмент» http://www.cfin.ru

24. Сайт «Финансовое планирование, бюджетирование и прогнозирование» http://www.Budgeting.ru

25. Скалозубова Н.А. , Штейнман М.Я. Финансовое планирование. – М.: Финансы, 1998. – 413 с.

26. Фомин П.А. КИС:Бюджетирование – теория и практика производственно-финансового планирования и анализа. Финансы и кредит, 1/2003.

27. Фомин П.А. Методология расчета бюджета движения денежных средств промышленного предприятия. Финансы и кредит, 4/2003.

28. Хруцкий В.Е., Сизова Т.В. «Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования», Издательство «Финансы и статистика»,2002г, 400с.

29. Чаусов В. Статья «Технология бюджетирования в управлении бизнесом кредитной организации», Аналитический банковский журнал, 2001г. №1 с.15-28.

30. Шим Д.К., Сигел Д.Г. “Основы коммерческого бюджетирования. Пошаговое руководство.”, Азбука - 2001, с.496

31. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. . М.: Издательство «Дело и Сервис», 2001г . 544 с.

Приложения

| Код стр. | 4 кв. 2003 | 1 кв. 2004 | 2 кв. 2004 | 3 кв. 2004 | 4 кв. 2004 | 1 кв. 2005 | ||||||||||

| 1 | 2 |

|

|

|

|

|

| ||||||||||

|

из

5.00

|

Обсуждение в статье: Снижение потерь от факторов непрямого действия. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы

(0.014 сек.)