Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)

275 634

51 125

102 542

141 487

180 432

53 494

Себестоимость проданных товаров, продукции, работ, услуг

268 448

48 078

95 734

131 034

170 243

47 909

Валовая прибыль

7 186

3 047

6 808

10 453

10 189

5 585

Коммерческие расходы

2 976

763

1 400

2 162

2 875

2 897

Управленческие расходы

2 984

765

1 440

2 233

3 026

3 819

Прибыль (убыток) от продаж

1 227

1 519

3 968

6 058

4 288

(1 131)

Прочие доходы и расходы

Проценты к получению

1 376

344

800

1 178

1 298

1 676

Проценты к уплате

4 380

1 095

2 171

3 227

4 283

5 339

Доходы от участия в других организациях

Прочие операционные доходы

3 828

957

1 544

2 310

3 076

3 842

Прочие операционные расходы

Внереализационные доходы

2 556

639

1 425

2 213

3 001

3 789

Внереализационные расходы

1 288

322

567

890

1 213

1 536

Прибыль (убыток) до налогообложения

3 319

2 042

4 999

7 642

6 167

1 301

Отложенные налоговые активы

Отложенные налоговые обязательства

Текущий налог на прибыль

2 754

389

1 233

934

693

962

Чистая прибыль (убыток) отчетного периода

565

1 653

3 766

6 708

5 474

339

Приложение 4

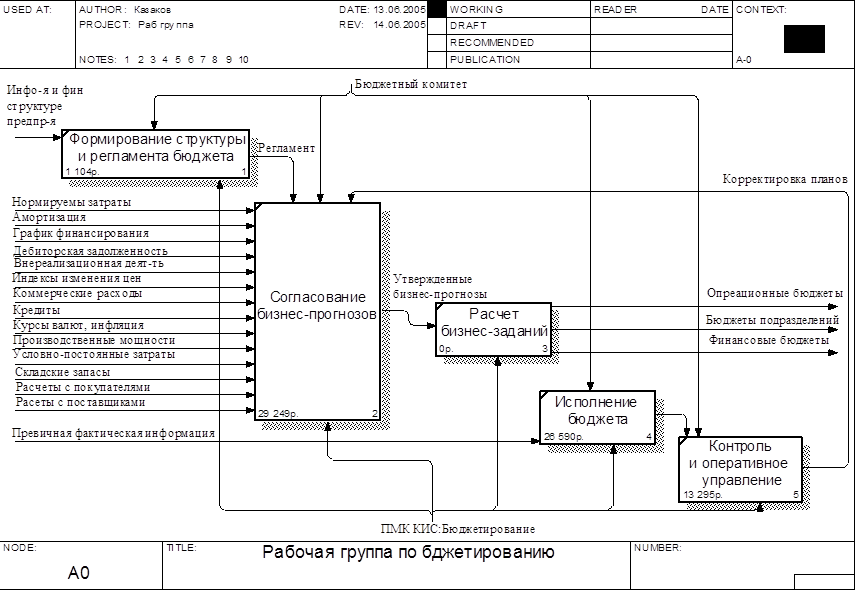

Рис. 48. Организационно-управленческая модель бюджетного процесса

Приложение 6

Положение о бюджетировании

Общие положения

Бюджет — это финансовый план, охватывающий все стороны деятельности предприятия и (или) его структурного подразделения (ЦФО) на конкретный период, в котором определены вероятные доходы и расходы, порядок осуществления расчетов с поставщиками и клиентами (условия поступления денежных средств), расходования поступивших денежных средств по операциям, прирост стоимости (капитала) предприятия (вероятная динамика активов и обязательств).

Бюджет ЦФО — это план, в котором определены цели ЦФО, нормативы (задания) по их реализации, задания по объемам привлекаемых ресурсов и всем видам расходов, связанных с выполнением заданий (прямые и накладные), задания по нормам и массе получаемой прибыли (валовой, операционной, балансовой и чистой).

Бюджеты разрабатываются для организации в целом, для центров финансовой ответственности и отдельных проектов (бизнес-планов), характеризующих коммерческую оценку конкретных новых направлений хозяйственной деятельности.

Центром финансовой ответственности является любое структурное подразделение, которое имеет обособленный в финансовом, организационном (юридическом) или хозяйственном (по продукту или региону) отношении вид деятельности (бизнеса), в состоянии контролировать (влиять на) доходы и расходы этого бизнеса и чье руководство имеет право принимать решения по оперативным вопросам и несет ответственность за финансовые результаты их исполнения.

1. Назначение системы финансового планирования

Назначение системы финансового планирования состоит в:

· повышении финансовой устойчивости и улучшении финансового состояния ООО в целом;

· увеличении эффективности использования имеющихся в распоряжении ООО активов (материальных и нематериальных ресурсов), повышении производительности труда;

· повышении обоснованности выделения финансовых ресурсов, прежде всего кредитов, по отдельным направлениям хозяйственной деятельности ООО, видам контрактов (договоров);

· проведении мониторинга финансовой эффективности отдельных видов хозяйственной деятельности;

· прогнозировании, анализе и оценке различных сценариев изменения финансового состояния ООО, его структурных подразделений и видов деятельности для оперативного принятия соответствующих управленческих решений;

· определении наиболее эффективных (с учетом сложившейся конъюнктуры и других факторов) видов и направлений хозяйственной деятельности ООО;

· создании основы для проведения структурной перестройки ООО, определения тех программ и видов хозяйственной деятельности которые предстоит свернуть в обозримом будущем или, наоборот, расширить;

· усилении стимулирования руководителей и работников структурных подразделений ООО к повышению рентабельности осуществляемых ими видов деятельности, повышению ответственности за связанные с этим доходы и расходы, за конечные финансовые результаты;

· обучении руководителей и работников структурных подразделений ООО, чья деятельность связана с получением доходов, основам финансового планирования и финансового менеджмента, лучшему сопоставлению доходов и расходов, связанных с хозяйственной деятельностью их подразделений;

Уровень 2. Бюджеты ЦФО в составе основных бюджетов:

· доходов и расходов;

· движения денежных средств;

· расчетный баланс;

и вспомогательных:

· первоначальных (капитальных) затрат;

· кредитный план.

Для ООО в целом разрабатываются сводные бюджеты доходов и расходов, бюджет движения денежных средств, бюджет первоначальных (капитальных) затрат и сводный расчетный баланс. Для ЦФО разрабатываются бюджеты доходов и расходов, движения денежных средств, бюджет первоначальных (капитальных) затрат и расчетные балансы.

Система финансового планирования базируется на следующих принципах:

· унификация (единообразие) всех бюджетных форм для всех ЦФО, независимо от специфики их хозяйственной деятельности;

· унификация (согласованность) бюджетных периодов для ООО, ЦФО и других структурных подразделений;

· унификация процедур разработки бюджетов различных уровней;

· совместимость бюджетных форм (форматов) с установленными формами государственной отчетности;

· совместимость вспомогательных бюджетных документов с основными бюджетными формами (форматами);

· обеспечение возможности составления сводного бюджета;

· стабильность (неизменность) процедур бюджетирования и установленных целевых нормативов (показателей) на протяжении всего первоначально установленного бюджетного периода;

· разделение накладных расходов на затраты ЦФО (общецеховые) и ООО в целом (общезаводские) по формуле, единой для всех подразделений;

· непрерывность процедуры составления бюджетов, предусматривающей регулярный пересмотр и корректировку ранее сделанных прогнозов на новый период, не ожидая завершения действующего;

· перед всеми подразделениями заранее формулируются финансовые цели в виде заданий определенных норм рентабельности (доли чистой (нераспределенной) прибыли в чистой - нетто выручке от реализации (в чистых продажах), операционной прибыли от реализации в чистой - нетто выручке от реализации (в чистых продажах), оказывающихся в распоряжении ЦФО в бюджетный период, лимитов отдельных видов затрат в виде процента от выручки от реализации (чистых продаж) или фиксированных сумм в абсолютных цифрах);

· учет доходов и расходов, поступлений и списаний денежных средств необходимо проводить в сопоставимых по времени (с поправкой на инфляцию) единицах учета;

· детальный учет преимущественно наиболее важных статей расходов, чья доля в чистых продажах достаточно велика в процентном отношении.

Бюджетный регламент

С учетом специфики ООО и нестабильности хозяйственной конъюнктуры бюджетный период вводится продолжительностью 12 месяцев с поквартальной и помесячной разбивкой.

По итогам первого месяца I квартала корректируются прогнозы и оценки на следующие месяцы того же (I) квартала, а также на II—IV кварталы.

По итогам второго месяца I квартала корректируются оценки на третий месяц того же квартала, составляются прогнозы на II квартал с помесячной (для БДиР и БДДС) и подекадной (для БДДС) разбивкой соответственно и корректируются оценки на II—IV кварталы.

По итогам I квартала корректируются данные на 1—3 месяцы П квартала и разрабатывается предварительный общий прогноз (проформа) на пятый (следующий за IV) квартал (т. е. I квартал следующего года). ,

Бюджетные наметки (прогнозы) на I—IV кварталы в целом нового года бюджетного периода составляются и представляются до 10-го числа месяца, предшествующего первому месяцу соответствующего квартала.

Бюджетные наметки на 1—3 месяцы I квартала бюджетного периода разрабатываются и представляются до 20-го числа месяца, предшествующего первому месяцу I квартала. Одновременно представляются отчеты о фактическом исполнении бюджетов за прошлые (истекшие) периоды.

(1 131)

(1 131) 3 789

3 789

Рис. 48. Организационно-управленческая модель бюджетного процесса

Рис. 48. Организационно-управленческая модель бюджетного процесса