|

Главная |

Анализ технико-экономических показателей работы ОАО «МПОВТ» за 2006-2008 гг.

|

из

5.00

|

Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения (предприятие, цех, участок) оцениваются с помощью ряда технико-экономических показателей. Их определение основывается на тщательном экономическом анализе и расчетах, которые дают возможность судить о степени использования материальных, трудовых и финансовых ресурсах подразделения.

Анализ технико-экономических показателей предприятия содержит обобщение данных результатов его хозяйственной деятельности за определенный период, описание, как позитивных аспектов, так и детальный разбор недостатков и неиспользованных возможностей.

На основе этих сведений можно установить тенденции хозяйственной деятельности предприятия, сделать общие выводы. В целом анализ направлен на поиск собственных резервов производства (выполнение услуг), разработку мер по мобилизации использования этих резервов.

Динамика технико-экономических показателей за 2006–2008 гг. представлена в таблице 2.5.

Из таблицы 2.5 видно, что объём производства продукции имеет тенденцию к снижению. В 2007 г. по сравнению с 2006 г. (базовым) годом снижение составило 0,9%, а уже в 2008 г. – 10,4%, из чего можно сделать вывод о снижении спроса на производимую продукцию и усилении конкуренции на рынке, связанное с появлением более дешёвой продукции.

В то же время производство потребительских товаров в 2008 г. по сравнению с 2006 г. увеличилось на 7,7%, что говорит о формировании производственной программы, ориентированной на продукцию потребительского рынка.

Снижение удельного веса новой продукции в общем объеме промышленного производства в 2008 г. на 20,7% по сравнению с 2007 г. свидетельствует о необходимости внедрения новых технологий и методов в производстве продукции.

Таблица 2.5 – Основные технико-экономические показатели работы ОАО «МПОВТ» за 2006 – 2008 гг.

| Показатели | Единицы измерения | 2006 г. | 2007 г. | Прирост 2007 г. по сравн. с 2006 г. (баз.) | 2008 г. | Прирост 2008 г. по сравнению с 2007 г. | Прирост 2008 г. по сравн. с 2006 г. |

| Объем производства | % | 110,90 | 110,00 | -0,90 | 100,50 | -9,50 | -10,40 |

| Производства потребительских товаров | % | 92,50 | 103,40 | +10,90 | 100,20 | -3,20 | +7,70 |

| Экспорт, у.е. | % | 94,90 | 70,10 | -24,80 | 141,00 | +70,90 | +46,10 |

| Импорт, у.е. | % | 69,60 | 200,60 | +131,00 | 49,00 | -151,60 | -20,60 |

| Себестоимость | млн. р. | 43 617,00 | 52 336,00 | +8 719,00 | 54 642,00 | +2 306,00 | +11 025,00 |

| Прибыль | млн. р. | 1 712,00 | 689,00 | -1 023,00 | 1 639,00 | +950,00 | -73,00 |

| Снижение уровня материалоемкости | -1,30 | -1,14 | +0,16 | -3,50 | -2,36 | -2,20 | |

| Рентабельность реализованной продукции, работ, услуг | % | 10,66 | 9,62 | -1,04 | 13,20 | +3,58 | +2,54 |

| Показатель по энергосбережению | -10,40 | -29,80 | -19,40 | -10,20 | +19,60 | +0,20 | |

| Доля сертифицированной продукции в общем объеме промышленного производства | % | 57,30 | 65,50 | +8,20 | 62,00 | -3,50 | +4,70 |

| Удельный вес новой продукции в общем объеме промышленного производства | % | 56,40 | 54,10 | -2,30 | 33,40 | -20,70 | -23,00 |

| Объем инвестиций в производство | млн. р. | 1 793,00 | 2 076,00 | +283,00 | 5 000,00 | +2 924,00 | +3 207,00 |

| Средняя зарплата на конец года | тыс. р. | 566,00 | 646,50 | +80,50 | 874,00 | +227,50 | +308,00 |

| Платные услуги населению | % | 82,30 | 88,30 | +6,00 | 140,0 | +51,70 | +57,70 |

| Норматив запасов готовой продукции на складе | k | 0,98 | 1,47 | +0,49 | 1,45 | -0,02 | +0,47 |

| Норматив прекращения обязательств без поступления денежных средств | k | 3,70 | 4,75 | +1,05 | 8,20 | +3,45 | +4,50 |

| Производительность труда | % | 118,40 | 116,50 | -1,90 | 111,80 | -4,70 | -6,60 |

Невыполнение показателя по снижению уровня материалоёмкости в 2007 г. связано с ростом цен на материалы и ПКИ, а также изменением структуры производства, а именно производство продукции с большой долей прямых затрат в т.ч. покупных комплектующих (в 2007 г. ПКИ в затратах 21545 млн. р., 2006 г. 15 320 млн. р.) Доля ПКИ в затратах на производство в 2007г. = 41,2%; 2006 г. = 35,1%.

Невыполнение задания по снижению уровня материалоемкости связано с ростом цен на цветные металлы и соответственно на кабельную продукцию и комплектующие (радиоэлементы). Но в 2008 г. произошло снижение норм расхода материалов на 2,36, что свидетельствует о том, что фактическая экономия превысила ожидаемую, а значит на предприятии успешно внедряются инновационные мероприятия. Для снижения материалоёмкости продукции можно предложить внедрение в производственный процесс комплекса организационно-технических мероприятий и мероприятий по новой технике, позволяющих обеспечить сокращение норм расхода сырья и материалов.

Показатели по энергосбережению в 2007 г. улучшились по сравнению с 2006 г. с минус 10,4 до минус 29,8 на минус 19,4, это значит, что предприятие стало расходовать меньше электроэнергии, а в 2008 г. экономия электроэнергии не достигла установленного норматива, равного минус 12, и составила минус 10,2.

В условиях рыночных отношений, велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Рентабельность как отношение прибыли от реализации к объёму реализованной продукции характеризует изменения в политике ценообразования, способность предприятия контролировать себестоимость реализованной продукции. Динамика этого показателя может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью.

Как показывают данные таблицы, в целом изменения уровня рентабельности её незначительны, но уровень рентабельности достаточно высокий, что может быть обусловлено снижением себестоимости реализованной продукции и ростом цен.

Постоянный рост заработной платы на 80,5 тыс. р. в 2007 г. по сравнению с 2006 г., и на 227,5 тыс. р. в 2008 г. по сравнению с 2007 г. обусловлен ростом оплаты труда на единицу продукции, что связано с введением новых тарифных расценок, исходя из увеличения минимальной заработной платы. Среднемесячная заработная плата в декабре 2008 г. на МПОВТ составила 740 тыс. р. По Республике Беларусь средняя заработная плата за этот период составляет 1 020 299 р., что на 37,9% выше, чем на объединении.

Одним из важнейших показателей конечных результатов для предприятия является чистая прибыль. Она представляет собой разность между балансовой прибылью и суммой внесённых в бюджет налогов. Анализ чистой прибыли предприятия за 2006 – 2007 гг. представлен в таблице (см. таблицу 2.6)

Таблица 2.6 - Расчет чистой прибыли, млн. р.

| Показатели | 2006 г. | 2007 г. | 2007 г. по сравн. с 2006г. | 2008 г. | 2008 г. по сравн. с 2007 г. | 2008 г. по сравн. с 2006 г. |

| Выручка от реализации товаров, продукции, работ, услуг | 70 005 | 76 909 | +6 904 | 85 100 | +8 191 | +15 095 |

| Налоги, включаемые в выручку от реализации товаров, работ, услуг | 11 829 | 13 124 | +1 295 | 14 424 | +1 300 | +2 595 |

| Выручка от реализации товаров, продукции, работ, услуг (без налогов с выручки) | 58 176 | 63 785 | +5 609 | 70 676 | +6 891 | +12 500 |

| Себестоимость реализованных товаров, продукции, работ, услуг | 51 942 | 58 078 | +6 139 | 62 310 | +4 232 | +10 368 |

| Расходы на реализацию | 645 | 121 | -524 | 125 | +4 | -520 |

| Прибыль (убыток) от реализации | 5 589 | 5 586 | -3 | 8 241 | +2 655 | +2 652 |

| Прибыль (убыток) от операционных доходов и расходов | -21 | -185 | -164 | 250 | +435 | +271 |

| Прибыль (убыток) от внереализацонных доходов и расходов | -1 716 | -2 333 | -617 | -2 100 | +233 | -384 |

| в т.ч. расходы на потребление | 1 168 | 1 518 | +350 | 1 680 | +162 | +512 |

| ПРИБЫЛЬ (УБЫТОК) ЗА ОТЧЕТНЫЙ ПЕРИОД | 3 852 | 3 068 | -784 | 6 391 | +3 323 | +2 539 |

| Налоги, сборы и платежи, производимые из прибыли | 2140 | 2 379 | +239 | 4 752 | +2 373 | +2 612 |

| ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) | 1712 | 689 | -1023 | 1 639 | +950 | -73 |

По данным таблицы 2.6 видно, что чистая прибыль предприятия увеличилась с 689 млн. р. в 2007 г. до 1 639 млн. р. в 2008 г. Рост чистой прибыли составил 950 млн. р., что связанно с увеличением выпуска продукции, снижением затрат на рубль товарной продукции, а также сокращением убытков от внереализационной деятельности. Но в то же время в 2008 г. произошло снижение чистой прибыли по сравнению с 2006 г. на 73 млн. р., что связано с увеличением суммы налогов, уплачиваемых из выручки и ростом убытков от внереализационной деятельности.

Важнейшим показателем эффективности производства является производительность труда. Под производительностью труда понимается его результативность, или способность человека производить за единицу рабочего времени определённый объём продукции. Производительность труда отражает взаимодействие личных и вещественных факторов производства и выступает как показатель эффективности производственной деятельности людей. Повышение производительности труда означает экономию совокупного труда (живого и овеществлённого), расходуемого на производство продукции, уменьшение всего материализованного в продукте рабочего времени.

Показатель роста производительности труда на ОАО «МПОВТ» в 2008г. снизился по сравнению с 2007 г. на 4,7%,а по сравнению с 2006 г. – на 6,6% и составил 111,8%. На изменение производительности труда могут оказать влияние следующие факторы: изменение интенсивности труда, а также снижение выработки за счёт использования рабочего времени и структуры работающих.

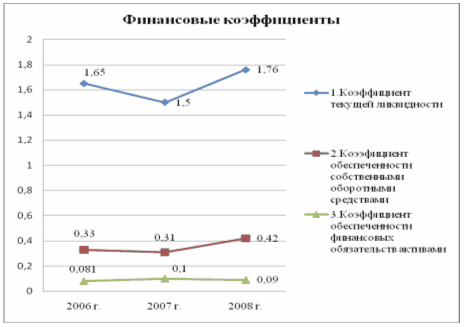

Для определения платёжеспособности предприятия используется показатель ликвидности. Коэффициент текущей ликвидности на конец отчетного периода рассчитывается отношением оборотных активов к краткосрочным финансовым обязательствам (без учета «Долгосрочные кредиты и займы»). Теоретически достаточным считается значение этого показателя в пределах 2-2,5, но в зависимости от форм расчётов, скорости оборачиваемости оборотных средств, продолжительности производственного цикла эти значения могут быть и существенно ниже, но они оцениваются положительно при величине больше единицы.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он должен быть больше или равен 0,3. Определяется делением собственного оборотного капитала к общей сумме оборотных активов.

Коэффициент обеспеченности собственными средствами: собственный оборотный капитал/оборотные активы.

Для признания предприятия платежеспособным, коэффициент обеспеченности финансовых обязательств активами на конец отчетного периода должен иметь значение не выше нормативного (для всех отраслей не более 0,85). Рассчитывается как отношение обязательств предприятия к стоимости активов предприятия.

Таблица 2.7 - Платёжеспособность

| 2006 г. | 2007 г. | 2008 г. | |

| 1 Коэффициент текущей ликвидности | 1,650 | 1,500 | 1,760 |

| 2 Коэффициент обеспеченности собственными оборотными средствами | 0,330 | 0,310 | 0,420 |

| 3 Коэффициент обеспеченности финансовых обязательств активами | 0,081 | 0,100 | 0,090 |

Из таблицы 2.7 видно, что за 2006-2008 гг. значение коэффициента текущей ликвидности большие единицы, что характеризует стабильную способность предприятия отвечать за свои платёжные обязательства.

Коэффициент обеспеченности собственными средствами увеличился с 0,33 в 2006 г. до 0,42 в 2008 г., что говорит об определённой финансовой устойчивости предприятия.

Коэффициент обеспеченности финансовых обязательств активами на конец 2008 г. составляет 0,09, что не превышает нормативное значение 0,85, а, следовательно, предприятие является вполне платёжеспособным.

Длительность одного оборота оборотных средств в днях показывает за какой срок оборотные средства возвращаются к предприятию в виде выручки от реализации продукции, и рассчитывается как отношение количества дней в году (360 дн.) к коэффициенту оборачиваемости оборотных активов. Уменьшение длительности одного оборота, а, следовательно, увеличение коэффициента оборачиваемости, свидетельствует об улучшении использования оборотных средств. На ОАО «МПОВТ» длительность одного оборота оборотных средств составила в 2006 г. 125,5 дн., в 2007 г. – 143 дн., а в 2008 г. – 142,5 дн. Отсюда можно сделать вывод, что в 2007 г. оборотные средства предприятия использовались недостаточно эффективно, но уже в 2008 г. положение несколько улучшилось.

Изменение финансовых коэффициентов на предприятии за 2006-2008 гг. показано на рисунке 2.2.

Рисунок 2.2 – Финансовые коэффициенты ОАО «МПОВТ»

Таким образом, хотя предприятие находится не в самом лучшем экономическом и финансовом состоянии, все же наблюдается его улучшение в виде роста таких показателей, как рентабельность, энергосбережение, снижении убытков от реализации продукции, снижение материалоёмкости, увеличение прибыли. В целом наблюдается положительная динамика развития предприятия.

|

из

5.00

|

Обсуждение в статье: Анализ технико-экономических показателей работы ОАО «МПОВТ» за 2006-2008 гг. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы