|

Главная |

Совершенствование организационной структуры ОАО «МПОВТ»

|

из

5.00

|

Деятельность предприятия в период кризиса требует повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Экономический анализ (с его подчас довольно сложными и трудоемкими расчетами) оправдывает себя в конечном счете лишь тогда, когда он приносит реальную пользу. Реальная полезность экономического анализа заключается главным образом в изыскании резервов и упущенных возможностей на всех участках планирования и руководства предприятием. Изыскание внутренних резервов приобретает в настоящее время огромное значение.

Выявление резервов в процессе экономического анализа происходит путем критической оценки принятых планов, сравнительного изучения выполнения планов различными подразделениями предприятия, однородными предприятиями данной системы, родственными предприятиями различных систем путем изучения и использования передового опыта внутри страны и за рубежом.

Метод анализа имеет следующие характерные для него особенности: комплексность изучения хозяйственной деятельности; рассмотрение хозяйственных процессов в их взаимосвязи и взаимообусловленности, их движении, изменении и развитии; раскрытие факторов и измерение их влияния на хозяйственную деятельность; обобщение результатов анализа; разработка мероприятий по устранению недостатков и дальнейшее улучшение всей работы предприятий и организаций.

Сравнение показателей - наиболее широко распространенный и один из важнейших приемов экономического анализа – позволяет установить отклонение показателей и изучить причинно-следственные связи. Чтобы оценить выполнение плановых заданий, необходимо сравнить фактические показатели с плановыми, с отчетными данными за предыдущие периоды. На предприятиях торговли сравниваются данные, характеризующие товарооборот, численность торговых работников, показатели по труду (производительность труда и зарплата на одного работника), фонд оплаты труда, затраты, доходы (рентабельность), финансовое положение и др. В каждом случае сравнение зависит от цели анализа и стоящих перед ним задач.

Непременным условием сравнения должны быть сопоставимость, одинаковость по содержанию и структуре плановых и отчетных показателей. Выявленные отклонения являются объектом дальнейшего анализа. При этом выявляются обстоятельства, связанные с качеством самого планирования, так, например, значительные плюсовые отклонения от плана могут быть результатом заниженного или недостаточно напряженного плана. Дня обеспечения сопоставимости допускаются и расчетные корректировки плановых показателей.

Анализ завершается разработкой мероприятий, направленных на устранение выявленных недостатков, на мобилизацию и использование резервов, на дальнейшее улучшение всей хозяйственной деятельности торгового предприятия.

Хозяйственно-финансовая деятельность, происходящие в ней процессы и явления, ее результаты раскрываются через посредство различной информации, которая в совокупности образует информационную базу. Аналитическая работа всегда начинается со сбора необходимой информации.

Аналитической работой на ОАО «МПОВТ» занимаются различные отделы и службы.

В результате того, что на ОАО «МПОВТ» анализом хозяйственной деятельности занимаются большое количество специалистов в разных отделах, наблюдается отсутствие четкого разграничения функций, выполняемых работниками отделов, их дублирование.

Предлагается ввести в планово-экономический отдел специалиста-аналитика с передачей ему задач по проведению анализа во всех подразделениях. Это позволит добиться четкой адресации поставленных задач, устранить дублирование, снизить трудоемкость и затраты рабочего времени, а значит добиться более эффективной работы предприятия в целом.

Рассмотрим передачу аналитических функций специалисту-аналитику в плановый отдел. Для этого требуется ввести должность специалиста аналитика и разработать должностную инструкцию.

Приведем предлагаемую должностную инструкцию специалиста-аналитика:

I. Общие положения:

а) специалист-аналитик является сотрудником планово-экономическо-го отдела предприятия и подчиняется непосредственно начальнику отдела.

б) деятельность специалиста-аналитика осуществляется во взаимодействии с другими работниками отдела.

II. Основными задачами специалиста-аналитика являются:

а) проведение комплексного экономического анализа производственно-хозяйственной деятельности предприятия с целью более рационального использования производственных мощностей, материальных и трудовых ресурсов, сокращения объемов незавершенного производства, повышения экономической эффективности и рентабельности производства;

б) объективная и всесторонняя оценка выполнения планов, принятых предприятием и отдельными его подразделениями;

в) выявление причин, положительно и отрицательно повлиявших на выполнение заказов-планов, измерение степени их влияния;

г) выявление тенденций и закономерностей развития предприятия, резервов, а также упущенных возможностей;

д) завершение исследования экономических явлений, наблюдений за ходом выполнения планов, обобщениями, практическими выводами и предложениями.

III. Специалист-аналитик осуществляет следующие функции:

а) организация работы по систематизации статистических материалов, характеризующих количественные и качественные показатели деятельности предприятия и его подразделений;

б) изучение результатов работы предприятия и его подразделений и сопоставление их с показателями других предприятий;

в) проведение анализа темпов роста производительности труда и заработной платы, эффективности использования основных и оборотных фондов, ритмичности производства, сравнение фактической себестоимости продукции (стоимости работ) с плановой, фактических затрат труда с утвержденными нормативами и т.п.;

г) проведение работ по выявлению внутрихозяйственных резервов и разработка мероприятий по их использованию;

д) осуществление методического руководства цехами и службами пред-приятия по проведению оперативного экономического анализа хода выполнения плановых заданий по использованию резервов производства.

IV. Права

а) получать от соответствующих подразделений предприятия необходимые материалы для проведения экономических исследований и аналитической работы;

б) вносить руководству предприятия предложения по вопросам экономической деятельности;

в) вносить предложения по совершенствованию организации внутризаводского планирования;

г) контролировать деятельность всех подразделений предприятия в области экономической работы;

д) участвовать в обсуждениях с руководством предприятия вопросов, касающихся экономики и организации производства.

V. Ответственность: всю полноту ответственности за качество и выполнение возложенных настоящей должностной инструкцией задач и функций несет специалист-аналитик планово-экономического отдела.

Так как экономическим анализом в основном занимается плановая группа отдела материально-технического снабжения и отдела внешней комплектации, то предлагается аналитические функции специалистов отдела материально-технического снабжения и отдела внешней комплектации передать специалисту-аналитику в плановый отдел. Для этого рассмотрим функции специалистов и затраты времени на их осуществление. Результаты сведём в таблицу (см. таблицу 3.1).

Таблица 3.1 – Обязанности специалиста отдела материально-технического снабжения, специалиста-аналитика за месяц

| Основные обязанности специалистов | Затраты времени на выполнение функциональных обязанностей, ч | |

| Экономиста ОМТС | Экономиста-аналитика | |

| 1 | 2 | 3 |

| Специалист ОМТС, аналитик | 114 | 55 |

| Разработка перспективных и текущих планов материально-технического обеспечения ОАО «МПОВТ» | 12 | - |

| Ведение базы данных (список поставщиков) о предприятиях-поставщиках материалов | 4 | - |

| Разработка конъюнктурных планов закупки продукции, анализ обеспеченности материальными ресурсами | 16 | 8 |

| Выбора оптимального поставщика продукции (анализ базы данных) | 10 | 4 |

| Контроль за исполнением оплаченных планов закупок продукции на соответствие фактического завоза по цене, количеству, номенклатуре (ассортименте), анализ дебиторской задолженности | 10 | 12 |

| Разработка нормативов оборотных средств на продукцию. Расчет норм производственных запасов и ожидаемых остатков на начало и конец планируемого периода. Анализ оборачиваемости оборотных средств | 16 | 10 |

| Контроль за соблюдением норм расходования продукции подразделениями «ОАО» и использование них по назначению. Анализ снижения норм расхода материалов | 8 | 12 |

| Контроль за состоянием учета и хранения запасов продукции в подразделениях «ОАО» | 4 | - |

| Выявление излишней продукции. Разработка мероприятий по своевременной их реализации | 6 | - |

| Разработка мероприятий по ресурсосбережению и использованию материальных ресурсов, анализ материалоёмкости | 6 | 8 |

| Разработка мероприятий соответствующих разделов коллективного договора, комплексного плана организационно-технического обеспечения производственно-хозяйственной деятельности и экономической стабильности ОАО «МПОВТ» | 4 | 1 |

| Составление и представление систематической отчетности в сроки и по формам, утвержденным вышестоящими органами | 6 | - |

| Ведение ведомости допустимых замен на продукцию | 2 | - |

| Участие в проведении инвентаризаций и периодических ревизий материальных ценностей на складах «ОАО» | 4 | - |

| Участие в работе по заключению договоров с предприятиями поставщиками продукции | 6 | - |

| Итого: | 169 | |

Из таблицы 3.1 можно сделать вывод, что в функции специалистов отдела материально-технического снабжения и внешней комплектации, помимо основных должностных обязанностей входят функции анализа экономических показателей в соотношении 67% и 33%. Поэтому следовало бы рассмотреть возможность передачи этого объема аналитических функций в планово-экономический отдел.

Кроме того, часть основных функциональных работ можно автоматизировать.

Так как в структуру ОАО «МПОВТ» входят два отдела, занимающиеся функцией снабжения, отдел материально-технического снабжения и отдел внешней комплектации, то, соответственно, функцией анализа совместно со своими профессиональными обязанностями занимаются два человека. Передача функций специалиста-аналитика в плановый отдел будет сопровождаться исключением должности специалиста отдела внешней комплектации и перераспределением обязанностей.

При этом снизится оклад специалиста отдела материально-тех-нического снабжения в связи со снижением трудоёмкости со ставки 14 разряда до ставки 13 разряда. А, учитывая то, что на данной должности в настоящее время работает специалист, для которого в текущем году наступает срок выхода на пенсию, то в будущем на эту должность можно пригласить молодого специалиста без категории, что соответствует 13 разряду. В дальнейшем потребуется пересмотреть функциональное разделение обязанностей с учетом сложности выполняемых работ. Это даст экономию 378 000 р. в год.

487 500 · 12 = 5 850 000 р.

456 000 · 12 = 5 472 000 р.

5 850 000 – 5 472 000 = 378 000 р.

В ПЭО численность не изменится. Объединенные функции удастся выполнять быстрее за счёт приобретения быстродействующего офисного компьютера с монитором на базе процессора Pentium Dual Core 2200Mhz стоимостью 1 344 000 р. со следующими характеристиками: процессор Intel Core 2 Duo E2200, кулер Igloo 5051, материнская плата MB GA-EP31-DS3L, память 1024 Mb, видеокарта 512Mb 9400GТ, винчестер 250Gb, клавиатура, мышь, монитор 19'' LG, высокоскоростное устройство чтения и записи DVD/CD дисков DVD+RW NEC AD-7200S Black.

В результате применения информационных технологий (быстродействующего компьютера) предприятие будет иметь значительный эффект, выражающийся в:

- повышении оперативности и актуальности информации;

- сокращении сроков решения отдельных задач;

- повышение качества информации, её точности, детальности, объективности, в том числе за счёт сокращения ошибок, повышении производительности труда;

- углублении анализа, повышении качества аналитических отчётов, получении новых аналитических возможностей;

- снижении совокупного количества времени, затрачиваемого на подготовку документов, скорости выдачи выходных документов.

Рассчитаем экономическую эффективность от снижения трудоёмкости выполняемых задач, расчёт приведем в таблице 3.2.

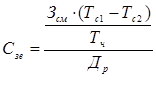

Рассчитаем экономию затрат на заработную плату в расчете на одну задачу (Сзе) по формуле

, (3.1)

, (3.1)

где Зсм – среднемесячная заработная плата одного специалиста, тыс. р.;

Тс1,Тс2 – снижение трудоемкости работ в расчете на 1 шт., чел/ч.;

Тч – количество часов работы в день, ч;

Др – среднемесячное количество рабочих дней, дн.

Таблица 3.2 – Экономическая эффективность от снижения трудоёмкости

| Показатели | Единицы измерения | Значение показателей | |

| До внедрения компьютера | После внедрения компьютера | ||

| Среднемесячная заработная плата специалиста | тыс. р. | 522 000 | 522 000 |

| Среднемесячное количество рабочих дней | дн. | 22 | 22 |

| Количество аналитических задач, решаемых в месяц | шт. | 220 | 220 |

| Объём выполняемых работ | шт. | 220 | 250 |

| Средняя трудоёмкость работ в расчёте на одну задачу | чел/ч · шт. | 0,8 | 0,7 |

| Количество часов работы в день | ч | 8 | 8 |

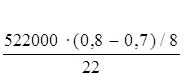

Плановый объем выполненных задач А2 = 250 шт. Экономия затрат на заработную плату в расчете на одну задачу составит:

Сзе =  = 296,59 р.

= 296,59 р.

Экономия затрат на заработную плату:

Сз = 296,59 · 250 = 74 147,5 р.

Годовая экономия затрат на заработную плату (Сг):

Сг = 74 147,5 · 12 = 889 770 р.

Общая годовая экономия от реализации проекта составит:

378 000 + 889 700 = 1 267 770 р.

Наиболее корректно оценивать экономическую эффективность от применения компьютера с помощью дисконтированного срока окупаемости инвестиций. Данный показатель позволяет учесть фактор времени и разноценность денег с помощью дисконтирования. При этом под дисконтированием понимают приведение разновременных платежей к базовой дате. Дисконтирование осуществляется путем умножения будущих доходов или инвестиций на коэффициенты дисконтирования. Эти коэффициенты рассчитываются с помощью формулы

,(3.2)

,(3.2)

где  - коэффициент дисконтирования, в долях единицы;

- коэффициент дисконтирования, в долях единицы;  – норма дисконтирования или темп изменения ценности денег (обычно принимается на уровне среднего процента по банковским кредитам, d=14%), в долях единицы;

– норма дисконтирования или темп изменения ценности денег (обычно принимается на уровне среднего процента по банковским кредитам, d=14%), в долях единицы;  – номер года с момента начала инвестиционных вложений

– номер года с момента начала инвестиционных вложений  .

.

Прежде чем приступать к расчету динамических показателей эффективности инвестиционного проекта, определим коэффициенты дисконтирования  . по формуле

. по формуле

α0=1

α1=1/(1+0,14)1= 0,88

α2=1/(1+0,14)2= 0,77

α3=1/(1+0,14)3= 0,67

α4=1/(1+0,14)4= 0,59

Для расчёта срока окупаемости определим прибыль от внедрения компьютера. Чистая (нераспределенная) прибыль – прибыль, остающаяся у пред-приятия после уплаты всех налогов и других платежей. Чистую прибыль определим в следующем порядке: общая прибыль (налоговая база) - налог на недвижимость - налогооблагаемая прибыль - налог на прибыль - чистая прибыль. В качестве прибыли возьмём сумму, полученную в результате экономии заработной платы и снижения трудоёмкости. Результаты расчетов занесем в таблицу 3.3.

Таблица 3.3 - Определение чистой прибыли от реализации проекта, р.

|

| 1-й год | 2-й год | 3-й год | 4-й год | |

| Общая прибыль | 1 267 770,0 | 1 267 770,0 | 1 267 770,0 | 1 267 770,0 | |

| Остаточная стоимость основных средств и нематериальных активов | 1 075 200,0 | 806 400,0 | 537 600,0 | 268 800,0 | |

| Налог на недвижимость (1%) | 10 752,0 | 8 064,0 | 5 376,0 | 2 688,0 | |

| Налогооблагаемая прибыль | 1 257 018,0 | 1 259 706,0 | 1 262 394,0 | 1 265 082,0 | |

| Налог на прибыль (24%) | 301 684,3 | 302 329,4 | 302 974,6 | 303 619,7 | |

| Чистая прибыль | 955 333,7 | 957 376,6 | 959 419,4 | 961 462,3 |

Срок окупаемости инвестиций (Payback period (PP)) - это количество лет, в течение которых инвестиции возвратятся в виде чистого дохода. Дисконтированный годовой доход определяется по формуле

, (3.3)

, (3.3)

где  – дисконтированный доход в году t, р.;

– дисконтированный доход в году t, р.;

– коэффициент дисконтирования в в году t, доли ед.;

– чистая прибыль в году t, р.;

– чистая прибыль в году t, р.;

– годовая амортизация в году t, р. [10,с. 33]

– годовая амортизация в году t, р. [10,с. 33]

Вычислим дисконтированный годовой доход:

P1= (955 333,7 + 268 800) · 0,88 = 1 077 238 р.

P2= (957 376,6 + 268 800) · 0,77 = 944 156 р.

P3= (959 419,4 + 268 800) · 0,67 = 822 907 р.

P4= (961 462,3 + 268 800) · 0,59 = 725 855 р.

Величина инвестиционного капитала составит 1 344 000 р. Так как доход от инвестиций по годам срока окупаемости распределяется неравномерно, то срок окупаемости рассчитаем прямым подсчетом числа лет, в течение которых инвестиции будут погашены полученным доходом. Срок окупаемости может быть рассчитан по формуле

PP=nц+ICост/Pt*, (3.4)

где PP – срок окупаемости проекта, лет;

nц – число целых лет периода возврата инвестиций;

ICост – сумма инвестиций, которую необходимо покрыть чистым доходом в последний неполный год, р. (формула 3.5);

Pt* – годовой дисконтированный доход того года, в котором будут возвращены инвестиции, р.

ICост=IC-P1 (3.5)

Рассчитаем сумму инвестиций, которую необходимо покрыть чистым доходом в последний неполный год:

1 344 000 – 1 077 238 = 266 762 р.

Число целых лет периода возврата инвестиций: nц=1 г.

Срок окупаемости может быть рассчитан по формуле (3.6):

PP=nц+ICост/P2* (3.6)

Рассчитаем срок окупаемости:

1+266 762 / 944 156 = 1,28 г.

По результатам расчётов можно сделать вывод, что проект является рентабельным, так как общая сумма инвестиций окупится через 1,28 лет.

|

из

5.00

|

Обсуждение в статье: Совершенствование организационной структуры ОАО «МПОВТ» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы