Розширенная и детализованная классификация инвестиций была предложена И. А. Бланком (табл. 8.1) [3].

Инвестиции, которые направлены в воссоздание основных фондов и на прирост материально-производственных запасов осуществляются в форме капитальных вложений (производственных инвестиций).

Соотношение между капитальными вложениями, которые направляются на разные цели, характеризует их структуру.

Различают такие виды структуры капитальных вложений:

1) отраслевую;

2) территориальную;

3) технологическую;

4) воспроизводительную;

5) по формам собственности.

Отраслевая структура характеризует деление капиталовложений по отраслям и видам производств.

Территориальная структура — соотношение деления вложений по экономическим районам и областям страны.

Технологическая структура — соотношение между основными составленными частями капитальных вложений: затратами на строительно-монтажные работы, стоимостью оборудования, машин и механизмов, другими капитальными расходами.

Воспроизводительная структура капитальных вложений отображает соотношение долгосрочных расходов на новое строительство, расширенные реконструкцию и техническую переоснастку, то есть формы воссоздания и Ионных фондов.

Структура капитальных расходов за формами собственности характеризуется соотношением государственных инвестиций и частного капитала в общем объеме инвестиций.

Классификация инвестиций предприятия

Вид инвестиций

Характеристика

1

2

По объектам вложения капитала

Реальные

характеризуют вложение капитала в воссоздание основных средств, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей и другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта

Финансовые

характеризуют вложение капитала в разные финансовые инструменты (в основном в ценные бумаги) с целью получения доходов в будущем.

По характеру участия в инновационном процессе

Прямые

предусматривают прямое участие инвестора в выборе объектов инвестирования и вложения капитала. Они осуществляются путем непосредственного вложения капитала к уставным капиталам других предприятий. Прямое инвестирование осуществляют в основном опытные инвесторы, которые достаточно проинформированы об объектах инвестирования и хорошо ознакомлены с его механизмом.

Непрямые

предусматривают вложение капитала инвестора, опосредствованное другими лицами (финансовыми посредниками).

По периодам инвестирования

Краткосрочные

характеризуют вложение капитала на период до одного года.

Долгосрочные

характеризуют вложение капитала на период сверх одного

года

По уровню инвестиционного риска

Без риска

это вложение средств в такие объекты инвестирования, за которыми отсутствующий реальный риск потери капитала (ожидаемого дохода) и практически гарантировано получение расчетной суммы инвестиционного дохода.

С малым риском

это вложение капитала в объекты инвестирования, риск за которыми значительно более низкий от среднерыночного.

С средним риском

уровень риска за объектами инвестирования приблизительно отвечает среднерыночному

С высоким риском

уровень риска превышает среднерыночный

Спекулятивные

вложение капитала в наиболее рискованные инвестиционные проекты или инструменты инвестирования, за которыми ожидается наибольший уровень инвестиционного дохода.

По формам собственного капитала, что инвестируется

Частные

характеризуют вложение денег физических и юридических (негосударственных форм собственности) лиц.

Государственные

характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных уровней и государственных внебюджетных фондов.

По региональному

Национальные

(внутренние) характеризуют вложение капитала резидентами (юридическими или физическими лицами) данной страны и объекты инвестирования на ее территории. Резиденты - юридические лица и субъекты хозяйственной деятельности Украины, что не имеют статуса юридического лица (филий, представительства и тому подобное), которые созданы и совершают свою деятельность, соответственно законодательству Украины с местонахождением на ее территории.

Иностранные

предусматривают вложение капитала нерезидентами в объекты (инструменты) инвестирования данной страны.. Нерезиденты - юридические лица и субъекты хозяйственной деятельности, что не имеют статуса юридического лица (филии, представительства и тому подобное) с местонахождением за пределами Украины, которые созданы и выполняют свою деятельность соответственно законодательству другого государства.

81. Источники и методы финансирования инвестиций

Инвестиционный процесс характеризуется расширенным воспроизводством основных фондов. Этот процесс предполагает отвлечение значительной части совокупного продукта от текущего личного потребления на цели накопления (это есть собственные ресурсы).

Основными источниками финансирования инвестиций являются следующие:

1) (Во-первых)это собственные финансовые ресурсы и внутрихозяйственные резервы инвесторов: т.е. прибыль, амортизационные отчисления, накопления и сбережения граждан и юр.лиц и страховки в виде возмещения потерь от стихийных бедствий и аварий.

2) заёмные финансовые средства инвесторов (к ним относятся): инновационные займы, банковские и бюджетные кредиты, лизинг;

3) привлечённые финансовые средства, которые образуются от продажи акций и паевых взносов членов трудовых коллективов;

5) инвестиционные ассигнования из Федерального бюджета, местных бюджетов и ВБФ;

6)) иностранные инвестиции.

Методы направления средств на инвестиции:

бюджетный;

фондовый состоит в том, что предприятия самостоятельно образуют собственные инвестиционные фонды из собственных средств;

кредитный (кредиты на условиях возвратности, платности и срочности).

Для определения структуры источников финансирования существует показатель – коэффициент самофинансирования:

Кс = Сс / (Ба+Зс+Пс), где

Сс – собственные средства предприятия, направленные на инвестирование;

Ба – бюджетные ассигнования;

Зс – заёмные средства;

Пс – привлечённые средства.

Кс<1 означает, что предприятие развивается за счёт заёмных и привлечённых средств.

82. Оценка эффективности инвестиционных проектов

инвестиционный проект – это план или программа вложения капитала в реальные активы с целью получения результата, соответствующего цели и стратегии инвестора.

Эффективность инвестиционного проекта отражает соответствие проекта целям и интересам его участников. Необходимо оценивать следующие виды эффективности:

1) эффективность проекта в целом (включает в себя общественную (социальноэкономическую) и коммерческую (финансовую) эффективность проекта);

2) эффективность участия в проекте (определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников).

При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

• приведенная стоимость ( PV );

• чистая приведенная стоимость ( NPV );

• срок окупаемости ( PB P );

• внутренняя норма доходности ( IRR );

• индекс рентабельности (прибыльности) ( PI ).

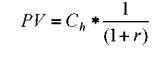

Приведенная стоимость ( PV ). Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t =0 ), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t=1). Следовательно, для решения поставленной за дачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования.

В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1+ r ):

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

Величину:

называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта . Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

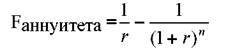

Приведенная стоимость аннуитета, дающего поток дохода С в течение n периодов (лет) при неизменной ставке дисконта r высчитывается по формуле:

где F аннуитета фактор аннуитета, который определяется следующим образом:

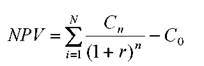

Чистая приведенная стоимость ( NPV ) . Целесообразность приобретения реального средства можно оценивать с помощью чистой приведенной стоимости ( NPV ) , под которой понимают чистый прирост к потенциальным активам фирмы за счет реализации проекта. Иными словами, NPV определяется как разность между приведенной стоимостью PV средства и суммой начальных инвестиций С 0 :

Срок окупаемости (РВР) . Срок окупаемости проекта это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или же это количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций.

Когда срок k окончания альтернативных проектов определен, то срок окупаемости оцениваемого проекта можно найти, если подсчитать, за какое количество шагов расчета m сумма денежных потоков С 1 +С2+…+ Cm будет равна или начнет превышать величину начальных инвестиций С0. Иными словами, для определения срока окупаемости проекта необходимо последовательно сравнивать аккумулированные суммы доходов с начальными инвестициями. Согласно правилу срока окупаемости, проект может быть принят, если выполняется условие: m ≤ k

Внутренняя норма доходности ( IRR ). Представляет собой расчетную ставку дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Внутренняя норма доходности находится путем решения следующего уравнения:

Такое уравнение решается методом итерации. Для расчета IRR можно воспользоваться специально запрограммированными калькуляторами или программами для ЭВМ.

Правило внутренней нормы доходности: принимать необходимо те проекты, у которых ставка дисконта (то есть издержки упущенной возможности капитала) меньше внутренней нормы доходности проекта ( r < IRR ).

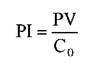

Под индексом рентабельности ( PI ) понимают величину, равную отношению приведенной стоимости ожидаемых потоков денег от реализации проекта к начальной стоимости инвестиций:

Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у которых величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности.

83. Экстенсивные и интенсивные факторы развития предприятия

Развитие является общим принципом любой социально-экономической системы и рассматривается как необратимое направленное изменение организации. Структурными источниками экономического развития предприятия служат:

- развитие на основе факторов производства, которые характеризуются количеством и качеством природных и трудовых ресурсов;

- развитие на основе инвестиций;

- развитие на основе инновационной деятельности.

В целом экономическое развитие может носить как экстенсивный, так и интенсивный характер.

Экстенсивный тип предполагает расширение масштабов деятельности. Это значит, что экономический рост достигается благодаря увеличению количества вовлеченных в деятельность факторов производства на прежней технической основе. Экстенсивные факторы отражают количественную сторону увеличения объема деятельности за счет увеличения объема используемых производственных ресурсов. К ним относятся: рост числа работников, увеличение капиталовложений, рост объема потребляемого сырья.

Интенсивный тип предполагает применение более эффективных средств производства, технологий и процессов. Это значит, что экономический рост достигается за счет улучшения использования факторов производства. Интенсивные факторы отражают качественную сторону увеличения объема деятельности за счет повышения эффективности использования производственных ресурсов. К ним относятся: повышение квалификации работников, научно-технический прогресс, совершенствование технологии и организации труда и производства, повышение качества продукции.

Кроме главного инновационно-инвестиционного фактора, на темпы экономического развития влияют и другие факторы:

- повышение уровня образования и профессиональной подготовки;

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска. называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта . Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта . Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финансовое средство. где F аннуитета фактор аннуитета, который определяется следующим образом:

где F аннуитета фактор аннуитета, который определяется следующим образом: