|

Главная |

Оценка эффективности на основе анализа сфер активности организации

|

из

5.00

|

Данный подход представляет собой своеобразный гибрид системного, многопараметрического и временного подходов к оценке эффективности.

В соответствии с данным подходом, под эффективностью организаций понимают их способность к постоянно высоким достижениям в удовлетворении изменяющихся потребностей всех сторон, так или иначе связанных с деятельностью организации. Такая способность, в свою очередь, зависит от наличия у организации ряда качеств, которые будут рассмотрены ниже.

Любая организация, независимо от сферы её деятельности и организационной формы, будь то религиозная, общественная, коммерческая государственная либо частная имеет следующие основные сферы активности:

1. Сфера идеологии, определяющая, для чего фирма существует, каковы ее миссия, цели и ценности. В организации существуют и систематически функционируют структуры и процедуры участия персонала в обсуждении и коррекции миссии, целей и организационных ценностей.

2. Сфера внутренней активности, характеризующая действия в области управления ресурсами. Эффективность работы в этой сфере определяется способностью фирмы приумножать свои ресурсы, а не расходовать их без пользы для организации. Частными показателями эффективности этой сферы являются себестоимость, прибыльность, рентабельность, финансовая устойчивость и т.п.

3. Сфера внешней активности. Эффективность работы в этой сфере определяется тем, насколько успешно удовлетворяются потребности потребителей, - в какой степени потребители удовлетворены продукцией фирмы, условиями её приобретения, сервисным обслуживанием; каков уровень конкурентоспособности фирмы; в какой степени удовлетворяются интересы партнёров по бизнесу и выполняется собственная миссия.

4. Сфера работы с персоналом, характеризующая усилия фирмы по развитию способностей персонала и созданию условий и стимулов для реализации этих способностей в процессе достижения целей организации.

5. Сфера управления, характеризующая чувствительность организации к слабым предупреждающим сигналам, свидетельствующим о необходимости перемен.

6. Сфера лидерства, определяющая, в какой степени лидер обладает навыками стратегического лидерства и развивает их. Способность к стратегическому лидерству определяется наличием у руководства фирмы следующих качеств:

- способность к видению, то есть способность к чувственному воссозданию целостного образа среды функционирования, а также идеального (целевого) состояния своей организации, по неполной, фрагментарной и не абсолютно достоверной информации;

- способность убедить коллектив в привлекательности целевого состояния и способа его достижения;

- способность к разработке планов осуществления необходимых преобразований и мотивации персонала на их выполнение;

- содействие развитию навыков распределённого лидерства.

Частными критериями эффективности, следовательно, могут быть степень развитости каждой из сфер активности (внешняя эффективность; внутренняя эффективность; эффективность в работе с персоналом; степень развитости идеологии; эффективность лидерства; эффективность менеджмента. Это, по сути, несколько расширенный перечень критериев, предлагаемых многопараметрическим и временным подходами к оценке эффективности).

85. Анализ финансового состояния предприятия

Смысл финансового анализа — в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.

Основные задачи финансового анализа:

§ оценка финансового состояния предприятия;

§ определение влияния факторов на выявленные отклонения по показателям;

§ прогнозирование финансового состояния предприятия;

§ обоснование и подготовка управленческих решений по улучшению финансового состояния предприятия.

Различают внутренний и внешний финансовый анализ.

Внутренний финансовый анализ осуществляется работниками предприятия. Внешний финансовый анализ (аудит) определяется интересами сторонних пользователей и проводится по публикуемым данным финансовой отчетности.

Методика финансового анализа состоит из трех взаимосвязанных блоков:

1. анализа финансовых результатов деятельности предприятия;

2. анализа финансового состояния;

3. анализа эффективности финансово-хозяйственной деятельности.

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Анализ финансового состояния предприятия с использованием коэффициентов, вычисляемых по данным баланса.

Рассмотрим систему показателей, комплексно характеризующих финансовое состояние предприятия. Их можно подразделить на четыре группы:

I. Группа показателей, характеризующих финансовую устойчивость предприятия.

II. Показатели деловой активности предприятия.

III. Группа показателей платежеспособности.

IV. Группа рентабельности.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заёмных средств и оценивается с помощью системы финансовых коэффициентов. Анализ осуществляется путем расчета и сравнения отчетных показателей с базовыми, а также изучения динамики их изменения за определенный период.

Показатели, характеризующие финансовую устойчивость предприятия

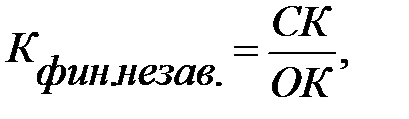

| Коэффициент финансовой независимости |

|  - собственный капитал организации; - собственный капитал организации;

- общий капитал организации (валюта баланса) - общий капитал организации (валюта баланса)

|

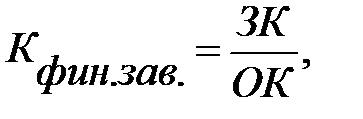

| Коэффициент финансовой зависимости |

|  - это заемный капитал организации - это заемный капитал организации

|

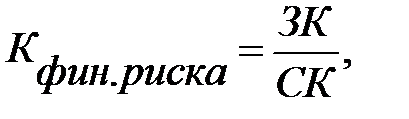

| Коэффициент финансового риска |

| |

| Коэффициент маневренности собственных средств |

|  - собственные оборотные средства организации; - собственные оборотные средства организации;

- внеоборотные активы. - внеоборотные активы.

|

| Коэффициент обеспеченности собственными оборотными средствами |

|  - оборотные активы организации; - оборотные активы организации;

|

Примечание - Источник: собственная разработка.

Коэффициент финансовой зависимости (КФЗ) означает, что если его величина равна 1, то все активы предприятия сформированы только за счет собственного капитала. Если его значение 1,5, то это значит, что на каждые 1,5 руб., вложенных в активы, приходится 1 рубль собственных средств и 0,5 руб. заемных. Увеличение доли заемных средств в формировании активов предприятия является признаком усиления финансовой неустойчивости предприятия и повышения степени его финансовых рисков.

Коэффициент финансовой независимости (КФЗ) имеет нормативное значение более 0,5.

Повышение указывает увеличение финансовой независимости, расширение возможности привлечения средств со стороны.

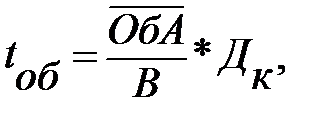

Показатели оборачиваемости

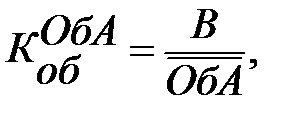

| Коэффициент оборачиваемости оборотных активов |

|  – выручка от реализации товаров, продукции, работ, услуг за вычетом налогов и сборов, включаемых в выручку; – выручка от реализации товаров, продукции, работ, услуг за вычетом налогов и сборов, включаемых в выручку;

- средняя сумма оборотных активов. - средняя сумма оборотных активов.

|

| Оборачиваемость |

|  - количество дней в анализируемом периоде.

- средняя сумма оборотных активов. - количество дней в анализируемом периоде.

- средняя сумма оборотных активов.

|

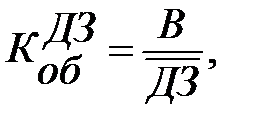

| Коэффициент оборачиваемости дебиторской задолженности |

|  - средняя сумма дебиторской задолженности; - средняя сумма дебиторской задолженности;

- выручка от реализации товаров, продукции, услуг. - выручка от реализации товаров, продукции, услуг.

|

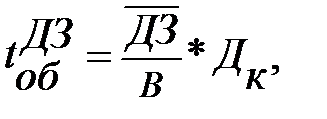

| Длительность оборота в днях |

| |

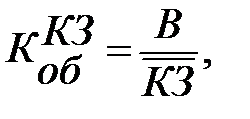

| Коэффициент оборачиваемости кредиторской задолженности |

|  - средняя сумма кредиторской задолженности; - средняя сумма кредиторской задолженности;

|

| Коэффициент отношения продаж к общим активам |

|  - средняя стоимость активов организации в отчетном периоде; - средняя стоимость активов организации в отчетном периоде;

|

| Коэффициент отношения продаж к недвижимому имуществу |

|  - средняя стоимость основных средств организации. - средняя стоимость основных средств организации.

|

Примечание - Источник: собственная разработка.

Коэффициент оборачиваемости дебиторской задолженности, чем выше, тем лучше, потому что предприятие скорее получает оплату по счетам.

Коэффициенты, используемые в качестве показателей для оценки платежеспособности, и их нормативные значения, дифференцированные по видам экономической деятельности, определены по нормативам.

Значения коэффициентов платежеспособности округляются с точностью до двух знаков после запятой.

Показатели платежеспособности

| Коэффициент текущей платежеспособности |

|  - денежные средства и финансовые вложения; - денежные средства и финансовые вложения;

- задолженность, сроки погашения которой уже наступили - задолженность, сроки погашения которой уже наступили

|

| Коэффициент абсолютной ликвидности |

|  - все краткосрочные обязательства организации. - все краткосрочные обязательства организации.

|

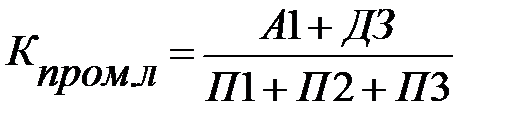

| Коэффициент промежуточной ликвидности |

| где  - дебиторская задолженность - дебиторская задолженность

|

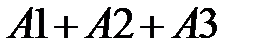

| Коэффициент общей ликвидности |

|  - текущие активы; - текущие активы;

|

Примечание - Источник: собственная разработка.

Коэффициент обеспеченности собственными оборотными средствами имеет нормативное значение более 0.1. Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, возможно, часть внеоборотных активов (при отрицательном значении собственных оборотных средств) сформированы за счет заемных источников. Коэффициент обеспеченности финансовых обязательств активами не должен превышать 0.85. Коэффициент абсолютной ликвидности имеет нормативное значение более 0,2.

Показатели рентабельности рассмотрим в таблице

Показатели рентабельности

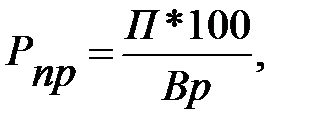

| Рентабельность продаж |

| Вр - выручка от реализации, руб.; П – прибыль от реализации товаров, работ, услуг, руб |

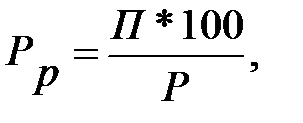

| Рентабельность текущих затрат |

|  - расходы на реализацию товаров, руб.;

П – прибыль от реализации товаров, работ, услуг, руб - расходы на реализацию товаров, руб.;

П – прибыль от реализации товаров, работ, услуг, руб

|

| Рентабельность активов |

|  - средняя стоимость активов;

П – прибыль от реализации товаров, работ, услуг, руб. - средняя стоимость активов;

П – прибыль от реализации товаров, работ, услуг, руб.

|

| Рентабельность текущих активов |

| П – прибыль от реализации товаров, работ, услуг, руб.

- средняя стоимость оборотных активов - средняя стоимость оборотных активов

|

| Рентабельность совокупного капитала |

|  - средняя величина капитала организации; - средняя величина капитала организации;

|

| Рентабельность собственного капитала |

|

Примечание - Источник: собственная разработка.

Наиболее обобщающим показателем финансовой устойчивости организации является излишек или недостаток источников средств для формирования запасов и затрат. Этот излишек или недостаток образуется в результате разницы величины источников средств и величины запасов и затрат. Трем показателям: СОК, СОК+ДО, СОК+ДО+КО, соответствуют показатели обеспеченности запасами и затратами этими источниками: Фс, Фф, Фо.

Расчет сводится в таблицу (табл. 5), после чего определяется трехкомпонентный показатель ситуации, который показывает степень финансовой устойчивости предприятия.

По степени финансовой устойчивости предприятия можно выделить 4 типа ситуации:

1.Фс>0, Фф>0, Фо>0 - абсолютная финансовая устойчивость (трехкомпонентный показатель ситуации = 1.1.1)

2.Фс<0, Фф>0, Фо>0 - нормальная финансовая устойчивость, гарантирующая платежеспособность (трехкомпонентный показатель ситуации = 0.1.1).

3.Фс<0, Фф<0, Фо>0 - неустойчивое финансовое состояние, связанное с нарушением платежеспособности (трехкомпонентный показатель ситуации = 0.0.1).

4.Фс<0, Фф<0, Фо<0 - кризисное финансовое состояние (трехкомпонентный показатель ситуации = 0.0.0).

Определение типа финансовой ситуации организации

|

№ | Наименование показателя |

Расчет | Значение показателя | ∆ | |

| на начало периода | на конец периода | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | Общая величина запасов и затра (З) | к.1210 | |||

| 2 | Наличие собственного оборотного капитала (СОК) | к.1300 –к.1100 | |||

| 3 | Функционирующий капитал (СОК+ДО) | (к.1300 – к.1100) + к.1400 | |||

| 4 | Общая величина источников (СОК+ДО+КО) | (к.1300 – к.1100) + к.1400 + к.1500 | |||

| 5 | Фс = СОК – З (А) | стр. 2 – стр. 1 | |||

| 6 | Фф = СОК +ДО – З (В) | стр. 3 – стр. 1 | |||

| 7 | Фо= СОК +ДО+Кк – З (С) | стр. 4 – стр. 1 | |||

| 8 | Трехкомпонентный показатель типа финансовой ситуации | (1, 1, 1), если А >0, В>0, С>0 (0, 1, 1), если А <0, В>0, С>0 (0, 0, 1), если А <0, В<0, С>0 (0, 0, 0), если А <0, В<0, С<0 | Х | ||

86. Коммерческая деятельность: понятие, значение, виды

Коммерция или коммерческая деятельность осуществляется на определѐнных фазах движения продукта (товара) от производства до потребления. Содержанием этих фаз является процесс обмена или торгов-ли. В общем виде это движение можно изобразить следующей схемой: (Д – Т)… Производство … (Т ´– Д´) В скобках отмечены фазы обращения, т.е. купли-продажи товара. В первом случае это закупка сырья и рабочей силы, а во втором – продажа готового к потреблению товара.

В принципе процесс движения товара можно представить как процесс обращения, который на некоторое время прерывается процессом производства. Весь этот процесс организуется исключительно для получения прибыли и получил название пред-принимательской деятельности или предпринимательства. Предпринимательство – это целесообразная деятельность с целью излечения дохода (прибыли). Содержанием предпринимательства является организация предприятия по производству и поставке товаров на рынок, организация торгового предприятия, организация финансового учреждения, фондовой биржи и т.д. с целью получения прибыли.

Роль коммерции в движении товара невозможно переоценить, т.к. реальная прибыль (в виде денежных единиц или полезного эффекта) появляется только в фазе обмена, по завершении процесса купли-продажи товара т.е. в результате коммерческой деятельности. Элементы коммерческой деятельности могут осуществляться во всех видах предпринимательства, на всех этапах предпринимательской деятельности в виде купли-продажи товаров, сырья, материалов, полу-фабрикатов и т.п. Однако эти элементы не являются определяющими для предпринимательства. Они являются лишь составной его частью наряду с производственными (технологическими) процессами. Так любой предприниматель, производящий хлеб, меховые изделия, железобетонные конструкции и т.д. в определѐнные моменты становится коммерсантом – когда ему необходимо купить сырьѐ и когда ему нужно продать готовые изделия. Исходя из этого, коммерческая деятельность является неотъемлемой составной частью предпринимательства

Основной целью коммерции, как и предпринимательства, является извлечение прибыли, только уже не посредством производства товаров или услуг, а посредством обмена (купли-продажи) товаров, услуг и т.д., поскольку коммерция имеет место не только в сфере товарного обращения. В условиях рыночных отношений кроме товаров и услуг продаются и деньги, и новые технологии, и продукты интеллектуального труда, и другие продукты, имеющие реальную стоимость.

Объектом коммерции является: товар, который продается с целью получения прибыли, и деньги, уплаченные за него и служащие затем источником образования прибыли.

Субъект коммерции – коммерсант, т.е. физическое или юридическое лицо, профессионально занимающееся коммерцией.

Основные виды профессиональной деятельности коммерсанта:

- организационно-коммерческая;

- товароведно-экспертная;

- маркетинговая;

- торгово-экономическая;

- аналитическая;

- торгово-закупочная;

- внешнеторговая.

Виды коммерческих операций: основные и обеспечивающие.

Основные коммерческие операции осуществляются на возмездной основе между непосредственными участниками:

- По обмену в товарном и материально-вещественном виде (экспорт, импорт).

- По обмену научно-техническими знаниями (торговля патентами, ноу-хау).

- Арендные операции.

- По предоставлению технических и строительных, консультационных, информационных, управленческих услуг.

- Операции производственные и научно-технические.

- Сотрудничества (специализированные, кооперационные).

- Создание предприятий совместного владения.

Обеспечивающие операции – операции, которые предусматривают выполнение действий по обеспечению народного обмена (транспорт, хранение, страховка товаров).

87. Проведение коммерческих переговоров, заключение договоров купли-продажи

Коммерческие переговоры должны иметь три этапа:

1. подготовка к переговорам;

2. собственно переговоры;

3. анализ переговоров.

Переговоры имеют содержательный и процессуальный аспекты. Содержательный аспект – это то, о чем пойдет речь на переговорах, процессуальный – то, как они ведутся.

От уровня организации деловых переговоров зависит успех в достижении поставленных целей, имидж организации в деловых кругах. Профессиональные переговоры являются мощным инструментом при урегулировании конфликтов, спорных вопросов, организации эффективной совместной деятельности предприятий. Они способствуют выявлению сфер соприкосновения коммерческих интересов, причин разногласий, несовпадения интересов, формируют информационную базу для анализа ситуации.

Функциональные цели переговоров разнообразны, но их можно объединить в следующие группы:

1) информационная функция переговоров – реализуется при первом знакомстве;

2) коммуникативная функция – реализуется при установлении взаимоотношений;

3) информационно-коммуникативная функция – реализуется в процессе взаимных консультаций, бесед и встреч;

4) деструктивная функция – при переговорах изначально не планируется подписание документов.

5) рекламная функция – презентация фирмы и ее интересы.

2. Виды деловых переговоров

Различают следующие виды переговоров:

ознакомительные переговоры;

переговоры по заключению контракта;

переговоры по рассмотрению претензий.

Ознакомительные переговоры проводятся с целью выяснения взаимной заинтересованности и возможности установления торговых связей. Предварительно необходимо определить перечень передаваемого контрагенту информационного и рекламного материала, согласовать предельные размеры скидок и др.

Переговоры по заключению контракта на продажу товаров. В перечень подготовительных работ могут быть включено ознакомление со справкой на фирму покупателя и составление проекта контракта.

Переговоры по рассмотрению претензий к фирме. Это может быть, например, просрочка платежа или поставки. Документы для изучения: справка на фирму, текст претензии, коммерческая переписка. Необходимо проанализировать текущую ситуацию и подготовить несколько вариантов решения претензии с минимальными потерями для фирмы.

3. Подготовка к коммерческим переговорам

Подготовка к переговорам формирует условия для успешного достижения планируемого результата и включает в себя два этапа: организационную работу и подготовку содержательной части.

Организационная работа. Для проведения деловых переговоров на средних по величине фирмах создается протокольная группа из 2-3 сотрудников, в крупных компаниях образуют специальные протокольные отделы, на мелких фирмах ведение переговоров поручается помощнику и секретарю генерального директора фирмы.

Переговоры всегда должны назначаться с учетом времени, необходимого на подготовку основных вопросов. Вступление в переговоры без достаточной подготовки часто приводит к тому, что договор подписывается с грубыми ошибками или приводит к неоправданным уступкам, допущенными неподготовленной стороной.

Для переговоров выделяется просторное помещение с большим круглым столом. При необходимости переговоры обслуживаются специально выделенными работниками.

Подготовка к коммерческим переговорам зависит от ожидаемого круга обсуждаемых вопросов и характера планируемых к подписанию документов. В зависимости от предполагаемого предмета переговоров работник, назначенный ведущим переговоры, должен:

1. подобрать участников переговоров со стороны фирмы и согласовать их кандидатуры с их непосредственным руководством;

2. предложить участникам ознакомиться со справочным материалом на контрагента и необходимыми коммерческими документами;

3. составить свои проекты коммерческих документов, которые предполагается подписать в результате переговоров;

4. оценить необходимость проведения совещания с представителями специализированных отделов и опытными экспертами, связанными с тематикой предстоящих переговоров.

Для подготовки к переговорам рекомендуется использовать следующие методы:

1) составление балансовых листов, в которых представлены собственные интересы и интересы партнеров;

2) метод «мозгового штурма» - направлен на порождение новых идей, вариантов решения проблемы, но не на их оценку;

3) экспертные опросы – опрос специалистов или лиц со стороны, не имеющих прямого отношения к решаемой проблеме – взгляд со стороны;

4) проведение деловых совещаний – собираются специалисты из разных подразделений предприятий;

5) деловые игры – проигрывание всех возможных ситуаций.

Содержательная часть. Подготовка содержательной части требует серьезной проработки всех возможных вариантов до начала переговоров.

Для этого необходимо:

1) проанализировать проблему, оценить ситуацию, ее сильные и слабые стороны;

2) выделить основные цели и распределить их по степени приоритетности;

3) оценить собственные позиции по обсуждаемой проблеме, а также реальные возможности;

4) разработать и проиграть все возможные варианты своих предложений с максимальной выгодой для себя;

5) по каждому варианты проработать возможные варианты уступок, четко определив позиции, ниже которых уступки невозможны;

6) подготовить обоснование своей позиции, аргументы по ее отстаиванию, не противоречащие законодательству и здравому смыслу;

7) составление необходимых материалов и документов.

Для проведения переговоров необходимо использовать деловой протокол. Деловой протокол – это порядок проведения деловых встреч. Он особенно важен при осуществлении переговоров.

Условливаться о встрече при переговорах принято не ранее чем за 2-3 дня. При этом заранее следует уточнить вопросы, выносимые на обсуждение, а также продолжительность встречи.

Время начала переговоров принято соблюдать неукоснительно. Опоздание свыше 15 минут считается нарушением правил вежливости. Нежелательно приходить на встречу и раньше намеченного времени. Это показывает неумение пришедших планировать время и вызывает раздражение у принимающей стороны, которой приходится досрочно прерывать запланированную работу.

Встреча представителей контрагента или партнера поручается обычно младшему персоналу, но не участнику предстоящих переговоров. Участники переговоров принимающей стороны должны до прибытия гостей уже находиться в помещении для переговоров. При входе гостей участники только здороваются с гостями, но не представляются. После этого за стол садятся участники пригласившей стороны.

Взаимное представление участников происходит после того, как все сели за стол переговоров и руководители обменялись приветствиями. Затем любой из руководителей представляет своих участников с указанием фамилии и должности. По мере представления участники вручают партнерам свои визитные карточки.

Часто переговоры проводятся в форме протокольных мероприятий, таких как коктейль, фуршет, ужин, ленч, чай, шведский стол, бокал шампанского.

Договор купли-продажи – это договор, по которому одна сторона (продавец) обязуется передать имущество другой (покупателю), уплатив за него определенную денежную сумму (ст. 454 ГК).

Сторонами договора купли-продажи являются продавец и покупатель.

Субъектами договора могут быть: граждане, юридические лица и государство. В некоторых видах договора купли-продажи возможность участия тех или иных субъектов гражданского права зависит от объема их правоспособности и дееспособности, а также от вида вещных прав на продаваемое имущество.

Предметом договора купли-продажи могут быть имущество, не изъятое из гражданского оборота, и имущественные права (п. 4 ст. 454 ГК). Не могут быть предметом купли-продажи обязанности субъектов (напр., долги) и нематериальные блага.

Цена договора купли-продажи является договорной. Она определяется как в российских рублях, так и в валюте других стран, однако платеж в Российской Федерации всегда должен осуществляться в российских рублях. Цена на некоторые товары (напр., на энергоресурсы) может устанавливаться государством. Цена является существенным условием договора купли-продажи лишь в двух случаях: при продаже товара в рассрочку и при продаже объектов недвижимости. Отсутствие цены в других договорах купли-продажи означает, что платеж должен совершаться по цене, существующей на аналогичные товары (п. 3 ст. 421 ГК).

Срок договора купли-продажи в различных его видах играет разную роль. Так, в договорах поставки и при продаже товаров в кредит с рассрочкой платежа он является существенным условием, а в других – нет. Срок договора обычно устанавливается сторонами договора и определяется либо календарной датой, либо истечением периода времени, либо указанием на определенное событие, либо моментом востребования. Если срок договора не определен, то товар должен быть передан в разумный срок, а оплата его осуществлена после передачи товара (ст. 314, 457, п. 1 ст. 486 ГК). Если нарушение срока исполнения договора влечет за собой утрату его смысла для покупателя, такой договор называют договором на срок (п. 2 ст. 417 ГК).

Форма договора купли-продажи чаще всего бывает устной. В письменной форме должны совершаться следующие договоры:

• продажа недвижимости (такие договоры подлежат обязательной государственной регистрации);

• внешнеторговые сделки;

• с участием юридических лиц;

• между гражданами на сумму более десяти минимальных размеров оплаты труда (за исключением тех случаев, когда сделки совершаются в момент их заключения).

Единственным существенным условием договора купли-продажи в РФявляется его предмет. Согласование условия о предмете означает установление наименования и количества товара.Ценане является существенным условием, и в случае, если в договоре она не установлена, её определение происходит по правилам ст 424ГК РФ(сходные товары в сходных условиях). Цена является существенным условием для следующих видов договоров :

1. розничной и оптовой купли-продажи;

2. купли-продажи недвижимости;

3. купли-продажи предприятия.

Срок является существенным условием для договора поставки. Для отдельных видов купли-продажи к существенным условиям относят: срок (договор поставки) и цену (договор купли-продажи предприятия, договор купли-продажи недвижимости).

|

из

5.00

|

Обсуждение в статье: Оценка эффективности на основе анализа сфер активности организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы