|

Главная |

Матричные модели на уровне предприятий

|

из

5.00

|

Модели МОБ на уровне предприятий обретают новое значение в контексте применяемых на предприятии информационных технологий управления. Методологической базой этих технологий выступает внутрифирменное бюджетирование как управленческая технология. В [14] под бюджетированием понимают технологию составления скоординированного по всем подразделениям, продуктам, видам бизнеса плана работы организации, базирующуюся на комплексном анализе прогнозов изменения внешних и внутренних параметров и получении посредством расчета экономических и финансовых индикаторов деятельности предприятия, а также механизма оперативно-тактического управления, который обеспечивает решение возникающих проблем и достижение заданных целей. Исходя из данного определения следует, что ядром бюджетирования выступает финансово-экономическая модель, в рамках которой на уровне значений показателей происходит увязка хозяйственных и финансовых процессов, т.е. планы перестают быть разрозненными, возникает единая замкнутая технология управления с возможностью реализации обратной связи - корректировки планов для достижения приемлемого общего результата.

Для целей агрегированного представления системы балансов предприятия хорошо подходит представление сводного баланса производственно-финансовой деятельности предприятий в виде матричной модели по аналогии с моделью межотраслевого баланса. Эти балансы, имея одинаковые принципы формирования, имеют различия в части представления схемы. В матричной модели отчетного сводного баланса производственно-финансовой деятельности предприятий (табл.10.12) фигурируют не отрасли производства, а характерная для данного предприятия производственная структура: основные и вспомогательные цехи, которые в бюджетировании рассматриваются как центры финансовой ответственности и центры затрат (ЦФО, ЦЗ), и производимая ими промежуточная и конечная продукция. На предприятиях машиностроения эта продукция выступает в виде узлов, отдельных деталей, готовых изделий; на предприятиях химической, легкой и других отраслей промышленности, а также сельского хозяйства – в форме продуктов как перерабатываемых в процессе производства, так и конечных, реализуемых за пределы предприятия.

Таблица 10.12

Схема матричной модели производственного планирования на предприятии

| Затраты

Выпуск | Основные цехи и производимая ими продукция | Услуга вспомогательных цехов | Косвенные расходы | Внутризаводской оборот | Товарная продукция | Валовой оборот | |||||||||

| цех А | Цех Б | … | |||||||||||||

| узел 1 | узел 2 | … | узел n | узел 1 | узел 2 | … | узел n | … | |||||||

| Основные цехи и проводимая ими продукция |

I квадрант |

II квадрант | |||||||||||||

|

Цех А | узел 1 | ||||||||||||||

| узел 2 | |||||||||||||||

| … | |||||||||||||||

| узел n | |||||||||||||||

|

Цех Б | узел 1 | ||||||||||||||

| узел 2 | |||||||||||||||

| … | |||||||||||||||

| узел n | |||||||||||||||

| ……………. | |||||||||||||||

| Услуга вспомогательных цехов | |||||||||||||||

| Косвенные расходы | |||||||||||||||

| Сырье, материалы, топливо, энергия со стороны |

III квадрант |

| |||||||||||||

| Затраты труда по профессиональным группам рабочих | |||||||||||||||

| Основные фонды и производственные мощности | |||||||||||||||

В матричных моделях производственно-финансовой деятельности предприятия особое значение приобретает III квадрант, где отражается в разрезе продуктов и структурных подразделений использование трудовых ресурсов (численность занятых по профессиональным группам, заработная плата), основных фондов предприятия (время работы оборудования по группам, производственные площади, амортизация), расходы приобретаемых со стороны полуфабрикатов, материалов, сырья, топлива, энергии, услуг, а также прибыль, прочие денежные расходы. В I квадранте отражаются производственные связи между всеми цехами предприятия (как основными, так и вспомогательными). В основу классификации I квадранта положен поузловой принцип, который при необходимости может сочетаться с подетальной и продуктовой классификацией. Во II квадранте отражены основные итоговые показатели деятельности предприятия: товарная (конечная) продукция и валовой выпуск как сумма товарной продукции и внутризаводского оборота (промежуточной продукции цехов).

Заметим, что в случае, если требуется отследить технологические маршруты производства отдельных видов изделий аналогично могут быть разработаны матричные модели цехового планирования в детально-узловом разрезе.

Отчетная матричная модель производственно-финансовой деятельности предприятия может быть составлена в двух формах: в натуральных единицах и в денежном выражении. Первые два квадранта натуральной и стоимостной моделей отличаются по сути лишь единицами измерения, а в III квадранте стоимостной модели приводятся данные о заработной плате и начислениях, амортизации, прибылях и убытках; модели в натуральных единицах – соответственно, численность занятых по профессиональным группам и время работы оборудования по группам.

Матричная модель производственно-финансовой деятельности предприятия дает детальную характеристику производственной специфики предприятия. На основе данной модели могут быть рассчитаны согласованные показатели операционных бюджетов в натуральном и стоимостном выражениях, включая бюджет производства, бюджет прямых материальных затрат, бюджет прямых производственных затрат, бюджет накладных расходов, бюджет управленческих расходов, а также бюджет управления трудовыми ресурсами, включая бюджет прямых затрат на оплату труда, бюджет загрузки производственных мощностей, а также может быть сформирован сводный бюджет доходов и расходов по видам товаров, структурным подразделениям, видам бизнеса.

При прогнозировании основных операционных бюджетов удобно проводить расчеты с использованием нормативов расхода ресурсов, которые представлены по той же схеме, что и матричная модель производственно-финансовой деятельности предприятия. В каждом столбце матрицы нормативов показаны в расчете на один узел (или другую единицу продукции) затраты деталей и узлов собственного производства, продукции и услуг вспомогательных цехов, покупных материалов, сырья, энергии, трудовые затраты, затраты времени производственного оборудования. Строки матрицы показывают, где используется данный узел (т.е. в какой цех поступает, на какую продукцию и в каком количестве затрачивается). Нормативы затрат на единицу продукции по содержанию аналогичны коэффициентам прямых затрат межотраслевого баланса. В отличие от прямых затрат, где последние могут быть рассчитаны на основе отчетного МОБ, в рамках бюджетирования представляется важным, чтобы нормативы затрат были экономически обоснованными, особенно в условиях неэффективного использования факторов производства. Особую трудность представляет вопрос о нормировании и распределении в модели косвенных затрат (административно-управленческие расходы, отопление и освещение производственных освещений и др.), т.к в основной своей части они непропорциональны выпуску продукции. В связи с этим представляет интерес разработка факторной модели для прогнозирования этих видов затрат.

Прогнозные расчеты операционного бюджета материальных затрат могут быть проведены на основе следующего алгоритма.

Шаг 1. Рассчитывается вектор выпуска отдельных деталей, узлов и изделий (по кругу промежуточной и конечной продукции) в натуральном выражении:

где  - нормативы затрат промежуточной продукциии и услуг на единицу производимой продукции ,

- нормативы затрат промежуточной продукциии и услуг на единицу производимой продукции ,  - вектор объема продаж видов товарной продукции в натуральном выражении;

- вектор объема продаж видов товарной продукции в натуральном выражении;

и в стоимостном выражении:

=

=  ,

,

где  - прогнозируемая цена на i-й вид производимой продукции.

- прогнозируемая цена на i-й вид производимой продукции.

Шаг 2. Рассчитывается операционный бюджет i-го вида материальных затрат по кругу промежуточной и конечной продукции в натуральном и стоимостном выражениях:

,

,

.

.

Шаг 3. Рассчитывается операционный бюджет i-го вида сырья , полуфабрикатов и комплектующих, которые предприятие получает со стороны в натуральном и стоимостном выражениях:

,

,

где  -норма расхода i-го вида сырья (полуфабрикатов, комплектующих) на единицу j -го вида производимой продукции,

-норма расхода i-го вида сырья (полуфабрикатов, комплектующих) на единицу j -го вида производимой продукции,  прогнозируемая цена на к-й вид сырья (полуфабрикатов, комплектующих).

прогнозируемая цена на к-й вид сырья (полуфабрикатов, комплектующих).

Шаг 4. Рассчитывается операционный бюджет материальных затрат по видам производимой продукции в стоимостном выражении:

.

.

С ориентацией на  могут быть также проведены расчеты потребности в трудовых ресурсах и производственных мощностях. В этом случае может быть использована модель аналогичная (10.15). Баланс доходов и расходов предприятия определяется в стоимостном выражении на основе балансовых соотношений вида (10.6).

могут быть также проведены расчеты потребности в трудовых ресурсах и производственных мощностях. В этом случае может быть использована модель аналогичная (10.15). Баланс доходов и расходов предприятия определяется в стоимостном выражении на основе балансовых соотношений вида (10.6).

Как видно из таблицы (10.12), бюджеты могут быть сформированы не только в целом по предприятию, но и в разрезе структурных подразделений. Разработанный прогнозный баланс может выступать не только как информационная база для выработки адекватных управленческих решений, но и базой для контроля исполнения бизнес-задания деятельности предприятия. Сравнение фактических и прогнозных значений позволяет выявить причины появления отклонений, оценить их значение для будущего, выработать соответствующие корректирующие меры и оперативно довести их до конкретных исполнителей.

Заметим, что при наличии на предприятии корпоративной информационной системы реализация изложенных подходов не представляет сложности ни в части формирования базы данных, ни в части компьютерной реализации расчетов.

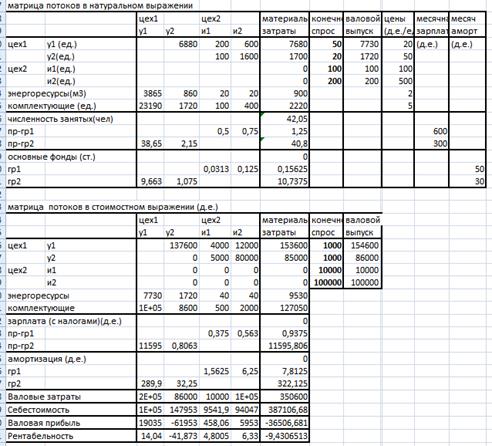

Пример 10.13. Требуется определить показатели производства по видам продукции, в разрезе структурных подразделений предприятия, если прогнозируется следующий месячный объем продаж продукции предприятия: узел№1(у1) -50 ед., узел№2(у2) -20 ед., изделие №1(и1) – 100ед., изделие №2(и2) – 200ед. Нормативная матрица представлена в табл. 10.13.

Таблица 10.13.

Нормативная матрица

|

| цех№1 | цех№2 | |||

| У1 | У2 | И1 | И2 | ||

| цех№1 | У1 (ед./ед.) | - | 4 | 2 | 3 |

| У2 (ед./ед.) | - | - | 1 | 8 | |

| цех№2 | И1 (ед./ед.) | - | - | - | - |

| И2 (ед./ед.) | - | - | - | - | |

| энергоресурсы (м3/ед.) | 0,5 | 0,5 | 0,2 | 0,1 | |

| комплектующие (ед./ед.) | 3 | 1 | 1 | 2 | |

| численность занятых проф-гр1 (чел-час./ед.) проф-гр2 (чел-час./ед.) | - 4 | - 1 | 4 - | 3 - | |

| Основные фонды гр1 (станко-час./ед.) гр2 (станко-час./ед.) | - 2 | - 1 | 0,5 - | 1 - | |

Построить матрицу потоков в стоимостном выражении, рассчитав балансовую прибыль в разрезе изделий, структурных подразделений, предприятия в целом, приняв во внимание следующие цены на изделия (р):  =20 д.е.,

=20 д.е.,  =10 д.е.,

=10 д.е.,  =100 д.е.,

=100 д.е.,  =80д.е.,

=80д.е.,  =2д.е.,

=2д.е.,  д.е.; месячная зарплата одного занятого проф-гр1 составляет 600 д.е, проф-гр2 - 300 д.е; месячная амортизация одного станка гр1 - 50 д.е., гр2 - 30 д.е.

д.е.; месячная зарплата одного занятого проф-гр1 составляет 600 д.е, проф-гр2 - 300 д.е; месячная амортизация одного станка гр1 - 50 д.е., гр2 - 30 д.е.

Решение. Построим модель для расчета валового выпуска у1 ( x 1 ), у2( x 2 ), и1( x 3 ), и2( x 4 ):

Решая систему, получим, что валовой выпуск составит  ед., ед.,

ед., ед.,  ед.,

ед.,  ед.

ед.

Рассчитаем потребность в материальных затратах:

У1 -  ед.,

ед.,

У2 -  ед.,

ед.,

энергоресурсы -  ,

,

комплектующие -  ед.

ед.

Рассчитаем потребность в трудовых ресурсах в человеко-часах и количестве занятых, имея ввиду, что месячный фонд рабочего времени одного занятого 800 час. :

чел-час. или 1,25 чел.

чел-час. или 1,25 чел.

чел-час. или 40,8 чел.

чел-час. или 40,8 чел.

Рассчитаем потребность в производственных мощностях в станко-час и станках, имея ввиду, месячный фонд рабочего времени одного станка составляет 1600 час.:

станко-час. или 15,6% фонда рабочего времени одного станка

станко-час. или 15,6% фонда рабочего времени одного станка

станко-час. или 10,7 станка.

станко-час. или 10,7 станка.

Далее построим матрицы потоков в натуральном и стоимостном выражениях в табличном процессоре Excel.

Все расчеты удобно проводить в табличном процессоре Excel.

Таблица 10.13.

Результаты реализации модели в Excel

Расчеты показывают, что в рамках проигрываемого сценария ожидается отрицательная рентабельность производства, при этом убыточной является продукция у2, которая производится в цехе1. Это означает, что необходимо разработать комплекс мероприятий по снижению себестоимости данного вида продукта.

|

из

5.00

|

Обсуждение в статье: Матричные модели на уровне предприятий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы