|

Главная |

Расчет чистой прибыли предприятия

|

из

5.00

|

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и налогами из прибыли. Она рассчитывается следующим образом:

,

,

где Пб – балансовая прибыль;

Нприб – налог на прибыль;

НАотл – изменение отложенных налоговых активов;

НОотл – изменение отложенных налоговых обязательств;

Нпроч – прочие налоги из прибыли.

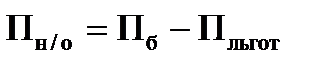

Налогооблагаемая прибыльопределяется по формуле:

,

,

где Пльгот – льготируемая прибыль – прибыль, не облагаемая налогами.

Не облагается налогом на прибыль 10% от валовой прибыли при направлении бюджетным организациям здравоохранения, образования, социального обеспечения, культуры, физкультуры и спорта. Кроме того, указанная льгота распространяется на случаи передачи прибыли религиозным организациям, общественным объединениям "Белорусское общество инвалидов", "Белорусское общество глухих" и "Белорусское товарищество инвалидов по зрению". Предоставлена льгота по освобождению от налогообложения прибыли, полученной организациями от реализации инновационных товаров собственного производства в соответствии с перечнем, определенным Советом Министров Республики Беларусь.

Также предусмотрено освобождение от налогообложения прибыли организаций от реализации высокотехнологичных товаров собственного производства в соответствии с перечнем, определенным Советом Министров Республики Беларусь по согласованию с Президентом Республики Беларусь, при условии что доля выручки от реализации таких товаров составляет более 50% общей суммы выручки от реализации.

Прибыль учреждений образования от приносящей доходы деятельности освобождается от налога на прибыль.

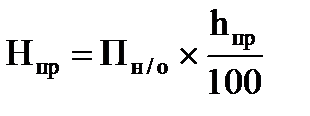

Налог на прибыль составляет:

,

,

| где | hпр | - ставка налога на прибыль, %. |

К прочим налогам, высчитываемым из прибыли относятся налог на недвижимость по незавершённому строительству, налог на добычу природных ресурсов сверх установленных лимитов, налог за нецелевое использование земли.

Отложенные налоговые активы – это сумма налога на прибыль, которая будет возмещена организации в будущих отчетных периодах. Они рассчитываются как произведение вычитаемой временной разницы на ставку налога на прибыль, действующую на отчетную дату. Временная разница возникает, когда величина расходов или доходов в бухгалтерском учете совпадает с величиной расходов или доходов в налоговом учете, однако не совпадает момент их признания: для целей бухгалтерского учета они признаются в одном периоде, а для целей налогового учета – в ином. Отложенные налоговые активы приводят к снижению суммы налога на прибыль, уплачиваемого в будущих отчетных периодах.

Отложенные налоговые обязательства представляют собой сумму налога на прибыль, который организация обязуется погасить в будущих отчетных периодах. Отложенные налоговые обязательства рассчитываются умножением налогооблагаемых временных разниц на действующую ставку налога на прибыль. Отложенные налоговые обязательства приводят к увеличению суммы налога на прибыль, уплачиваемого в будущих отчетных периодах.

Таким образом, все налоговые обязательства отныне отражаются в бухгалтерском учете организации с максимальной полнотой и достоверностью, а отражаемая в отчете о прибылях и убытках сумма расходов по налогу на прибыль соответствует прибыли, отраженной в бухгалтерском учете.

Чистая прибыль остается в распоряжении предприятия и расходуется на различные цели на основе распределения.

Распределение прибыли

Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление. В обобщенном виде чистая прибыль распределяется на прибыль, направляемую на потребление, прибыль, направляемую на накопление и резервный фонд.

Именно пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия. Чистая прибыль распределяется в порядке, предусмотренном в учредительных документах предприятия. Прибыль, направляемая на накопление, служит источником финансирования расширения производства, развития предприятия. Из прибыли, направляемой на потребление, предприятие уплачивает дивиденды владельцам капитала, производит социальные выплаты для работников предприятия.

Средства, направленные на накопление (амортизационные отчисления и часть прибыли), составляют денежные ресурсы предприятия, используемые на его производственное и научно-техническое развитие. Другая часть прибыли направляется на социальное развитие предприятия, в том числе на потребление.

При распределении прибыли, определении основных направлений ее использования прежде всего учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения краткосрочных активов, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п. Общая схема распределения прибыли предприятия приведена на рисунке 12.2.

Рисунок 12.2 - Распределение чистой прибыли предприятия

Для каждой организационно-правовой формы предприятия законодательно установлен соответствующий механизм распределения прибыли, остающейся в распоряжении предприятия, основанный на особенностях внутреннего устройства и регулирования деятельности предприятий соответствующих форм собственности.

Глава 13. Показатели эффективности

работы предприятия

В процессе ознакомления с данной главой необходимо уяснить следующие основные моменты:

1. Понятие и виды рентабельности.

2. Расчет различных видов рентабельности.

3. Технико-экономические показатели деятельности предприятия, их расчет и анализ.

|

из

5.00

|

Обсуждение в статье: Расчет чистой прибыли предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы