|

Главная |

Динамическая система оценки экономической эффективности

|

из

5.00

|

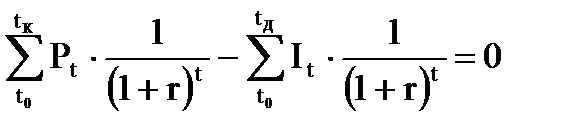

Оценка экономической эффективности инвестиционного проекта (ИП) базируется на простой идее – по величине активов, накопленных к концу расчетного периода, определить среднегеометрический темп роста начальных активов (инвестиций).

Вариант ИП признается экономически эффективным, если он обеспечивает темп роста активов не менее чем «барьерная ставка» (сложившаяся для конкретного субъекта экономики плата за использование денег как деятельной или бездеятельной собственности). В общем случае от денежных потоков переходят к запасам, которые характеризуют стоимость денежного потока на конец или начало расчетного периода. При формировании запаса дохода предполагается, что доходы каждого года сразу реинвестируются и приносят дополнительную прибыль. Темп роста будущих доходов и начальных инвестиций предполагается на уровне барьерной ставки.

От расчета величины притока и оттока денег в ходе инвестиционного проекта за год переходят к расчету запаса на конец расчетного года. Однако ценность денег со временем изменяется (снижается), поэтому требуется привести стоимость запасов в сопоставимый вид.

Расчет приведенных показателей позволяет оценить эффективность инвестиций и капитальных вложений в краткосрочном периоде.

Экономическое содержание процесса приведения в сопоставимый вид по экономической ценности заключается в использовании процедур компаундинга и дисконтирования, которые основаны нарасчете сложных процентов.

Рассмотрим процедуры на следующем примере. Организация располагает свободными финансовыми ресурсами в размере 900 млн. руб. Банк предлагает срочный вклад на 5 лет под 15% годовых с ежегодной капитализацией. Требуется определить: 1) сколько денег заработает организация, если воспользуется предложением банка; 2) сколько средств необходимо положить на вклад, чтобы через 5 лет на счете лежало 1500 млн. руб.?

Определим, на какую сумму будет увеличиваться банковский вклад по годам. Вклад ежегодно увеличивается на 15% от суммы вклада. Тогда, через год на счете будет сумма: 900+ 900х0,15=900х(1+0,15)= 1035 млн. руб.; к концу второго года: 1035х(1+0,15)= 1190,25 млн. руб. и т.д. И на конец пятого года 900х1,15х1,15х1,15 х1,15х1,15= 1810,22 млн. руб.

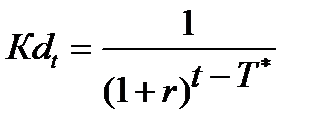

Такой расчет основывается на формуле сложных процентов и называется компаундинг (от англ. compounding - «составление»). Это процесс перехода от сегодняшней (т. е. текущей) стоимости капитала к его будущей стоимости. Для упрощения расчета используем коэффициенты дисконтирования:

|

где Кдt – коэффициент дисконтирования; r – ставка дисконта; t –номер года (от 0 до Т); T*– год, к которому ведется пересчет.

Так, для первого года: Кд0=1/ (1+0,15)(0-1)= (1+0,15)1=1,15

Так, для второго года: Кд1=1/ (1+0,15)(0-2)= (1+0,15)2=1,3225

А для пятого года: Кд4=1/ (1+0,15)(0-5)= (1+0,15)5=2,0114

Тогда через 5 лет на счете будет сумма: 900х2,0114= 1810,22 млн. руб.

Т.е. организация заработает на вкладе: 1810,22 – 900 = 910,22 млн. руб.

2. Определим сколько средств необходимо сегодня положить на вклад, чтобы через 5 лет на счете лежало 1500 млн. руб.?

Выполним расчет, противоположный компаундингу. Этот расчет называется дисконтирование - это процесс определения сегодняшней (т. е. текущей) стоимости денег, когда известна их будущая стоимость.

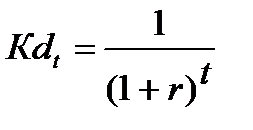

Поскольку дисконтирование - это приведение будущих доходов и расходов к моменту начала инвестирования (нулевой год), то формула коэффициент дисконтирования упрощается, т.к. T*=0:

или

|

где Кдt – коэффициент дисконтирования; r – ставка дисконта; t –номер года (от 0 до Т); T*– год, к которому ведется пересчет.

Коэффициент дисконтирования равен:

Кд5=1/ (1+0,15)(5-0)= 1/ (1,15)5=0,4972

Текущая стоимость составит 1500х 0,4972= 745,76 млн.руб.

Т.е. достаточно вложить сегодня 745,76 млн.руб., чтобы через 5 лет иметь сумму 1500 млн.руб.

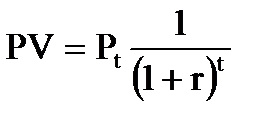

В переводе с английского Ргеsепt Vаluе (РV) обозначает настоящую или текущую стоимость, т.е. стоимость будущих денежных величин, приведенных к текущему времени путем их дисконтирования, т.к. при оценке инвестиционного проекта приходится сопоставлять сегодняшние затраты и будущие доходы, суммировать финансовые итоги разных лет. В случае дисконтирования единичной величины денежных средств, относящихся к одному какому-либо году t в будущем, используется зависимость

,

,

где РV - текущая ценность некоторой суммы денежных средств, руб.;

Рt - денежная единичная величина, относящаяся к t-му году в будущем, руб.;

t - порядковый номер года в будущем;

r - ставка дисконта (в долях единицы);

1/(1+r)t. - коэффициент дисконтирования при ставке дисконта r и количестве лет t.

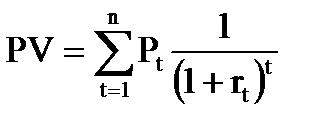

В случае, когда к ежегодным денежным суммам разных лет применяют разные ставки дисконтирования, расчет показателя РV производят по формуле:

, (14.10)

, (14.10)

где rt - ставка дисконта в t-м году расчетного периода.

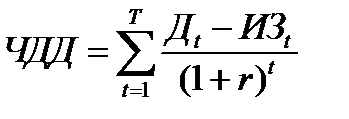

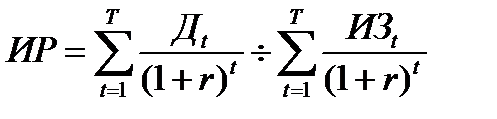

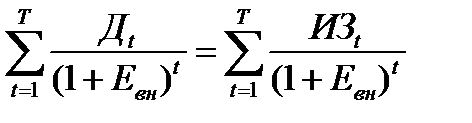

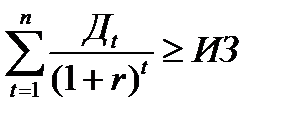

На основе метода дисконтирования определяются чистый дисконтиорованный доход (ЧДД) (или чистая текущая стоимость (ЧТС) проекта (Net Present Value, NPV), индекс рентабельности (ИР) (Profitability Index, ИР), внутренняя норма рентабельности (Евн) (Internal Rate of Return IRR), дисконтированный срок окупаемости инвестиций (ДТок) (Discounted Payback Period, DPP), рассчитываемые по формулам:

|

|

Евн = г, для которой верно

|

ДТок = min n , при котором

|

где Дt - годовой доход в t-ом году, определяемый как излишек поступлений от проекта за год; ИЗt - сумма инвестиций в t-ом году; r – ставка дисконта; T - количество лет, в течение которых ожидается получение дохода.

Чистый дисконтированный доход (NPV) представляет собой сумму дисконтированных потоков затрат (инвестиций) и дисконтированных потоков поступлений (доходов) за весь рассматриваемый период или за расчетный период существования проекта, приведенных к одному моменту времени. Чистый дисконтированный доход (NPV) представляет собой разность между приведенной суммой поступлений (PV) и приведенной величиной инвестиций (I):

Пример

Таблица 14.2 - Расчет эффективности проекта (1)

| Годы | Затраты по проекту, млн.руб. | Доходы по проекту, млн.руб. | Ставка дисконта, % | Коэффициент дисконтирования | Дисконтированные затраты, млн.руб. | Дисконтированный доход, млн.руб. |

| 1 | 1000 | 20 | 1/(1+0,2)1=0,833 | 833 | ||

| 2 | 600 | 20 | 1/(1+0,2)2=0,694 | 416,7 | ||

| 3 | 700 | 20 | 1/(1+0,2)3=0,579 | 405,3 | ||

| Итого | 1000 | 1300 | 833 | 822 |

Тогда NPV=822 – 833 = -11 млн.руб. Затраты превышают доход, следовательно, проект убыточен.

Вывод могут быть другими при изменении некоторых условий, например распределения затрат и доходов по периодам. В нашем примере к превышению затрат над доходами привело само распределение их по периодам: все затраты осуществляются в начальный период времени с меньшим коэффициентом дисконтирования, а все доходы получаются в последующие периоды, т.е. обесцениваются в большей степени, чем затраты. Перераспределим затраты и доходы иначе (таблица 14.3).

Таблица 14.3 - Расчет эффективности проекта (2)

| Годы | Затраты по проекту, млн.руб. | Доходы по проекту, млн.руб. | Ставка дисконта, % | Коэффициент дисконтирования | Дисконтированные затраты, млн.руб. | Дисконтированный доход, млн.руб. |

| 1 | 700 | 20 | 1/(1+0,2)1=0,833 | 583,1 | ||

| 2 | 300 | 800 | 20 | 1/(1+0,2)2=0,694 | 208,2 | 555,2 |

| 3 | 500 | 20 | 1/(1+0,2)3=0,579 | 289,5 | ||

| Итого | 1000 | 1300 | 791,3 | 844,7 |

Только размещение затрат и доходов по временным периодам превратило проект из убыточного в рентабельный. Если практически есть возможность изменить какие-то параметры проекта, т.е. растянуть во времени затраты или ускорить поступление доходов, то такие возможности надо использовать для обеспечения прибыли от проекта.

Положительное значение NPV свидетельствует, что рентабельность инвестиций превышает минимальный коэффициент дисконтирования, и, следовательно, целесообразно осуществить данный вариант инвестирования.

Внутренняя норма доходности- Internel Rate of Return (IRR) - представляет собой такую ставку дисконта, при которой сумма дисконтированных доходов инвестиционного проекта за определенное число лет становится равной первоначальным инвестициям, другими словами, дисконтированный поток поступлений денежных средств равен дисконтированному потоку инвестиций. Принимаются те инвестиционные проекты, в которых значение IRR не ниже ставки доходности при предполагаемом альтернативном использовании инвестиций.

Расчет IRR может быть представлен следующей формулой:

, (14.12)

, (14.12)

Вернемся к первому примеру, когда проект оказался убыточным. Попробуем применить более низкую ставку – 15% (табл.)

Таблица14.4 - Расчет эффективности проекта (3)

| Годы | Затраты по проекту, млн.руб. | Доходы по проекту, млн.руб. | Ставка дисконта, % | Коэффициент дисконтирования | Дисконтированные затраты, млн.руб. | Дисконтированный доход, млн.руб. |

| 1 | 1000 | 15 | 1/(1+0,15)1=0,87 | 870 | ||

| 2 | 600 | 15 | 1/(1+0,15)2=0,756 | 453,6 | ||

| 3 | 700 | 15 | 1/(1+0,15)3=0,284 | 4459,9 | ||

| Итого | 1000 | 1300 | 870 | 913,5 |

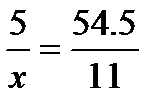

Таким образом, при снижении процентной ставки на 5 пунктов вместо убытка в размере 11 млн.руб. получена прибыль 43,5 млн.руб. Следовательно, 5 пунктов обеспечили на только покрытие убытка, но и получение прибыли, т.е. привели к общему увеличению дохода от проекта 11+43,5=54,5 млн.руб.

Однако нашей задачей является не прибыль от проекта, а безубыточность. Значит снижение ставки должно быть таким, чтобы оно обеспечивало ликвидацию убытка в 11 млн.руб.  , тогда х=1,01 пункта. Округляя результат, получаем, что при ставке 19% IRR будет достигнута. (таблица 14.5 )

, тогда х=1,01 пункта. Округляя результат, получаем, что при ставке 19% IRR будет достигнута. (таблица 14.5 )

Таблица 14.5 - Расчет эффективности проекта (4)

| Годы | Затраты по проекту, млн.руб. | Доходы по проекту, млн.руб. | Ставка дисконта, % | Коэффициент дисконтирования | Дисконтированные затраты, млн.руб. | Дисконтированный доход, млн.руб. |

| 1 | 1000 | 20 | 1/(1+0,19)1=0,840 | 840 | ||

| 2 | 600 | 20 | 1/(1+0,19)2=0,706 | 423,6 | ||

| 3 | 700 | 20 | 1/(1+0,19)3=0,593 | 415,4 | ||

| Итого | 1000 | 1300 | 840 | 839 |

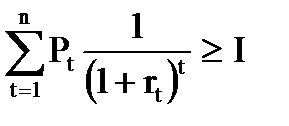

Период окупаемости инвестиций (Рау-back Period) - один из наиболее часто применяемых показателей.

Показатель РВ выражает такой период времени, который достаточен для возмещения первоначальных затрат потоком денежных средств, приведенных к одному моменту времени, т.е. продисконтированных. Расчет этого показателя определяется как наименьшее значение n из формулы:

, (14.14)

, (14.14)

где Рt - поступления денежных средств в t-м году, руб.;

I - суммарные инвестиции, руб.;

n - период возврата инвестиций, лет

При анализе инвестиционных проектов предпочтение отдается вариантам с короткими периодами окупаемости, т.к. в этом случае инвестиции обеспечивают поступление доходов на более ранних стадиях, уменьшается отрезок времени, в котором инвестиции подвергаются риску невозвращения. Однако указанный метод имеет определенные недостатки.

Таблица 14.6 - Три варианта капитальных вложений с одинаковым периодом возврата

| Конец года | Варианты | ||

| А | В | С | |

| 0 | -10,0 | -10,0 | -7,0 |

| 1 | 5,0 | 2,0 | -3,0 |

| 2 | 3,0 | 3.0 | 5,0 |

| 3 | 2,0 | 5,0 | 5,0 |

| 4 | 2,0 | 8,0 | 0,0 |

| 5 | 2,0 | 10,0 | 0,0 |

| 6 | 2,0 | 12,0 | 0,0 |

| Период возврата, лет | 3,0 | 3,0 | 3,0 |

Период возврата инвестиций во всех трех вариантах одинаков и равен трем годам. Анализ потоков денежных средств этих вариантов показывает, что показатель периода возврата инвестиций как меры экономической оценки вариантов имеет серьезные недостатки. В нормальных условиях эти три варианта не обладают равной экономической привлекательностью, хотя и имеют одинаковые периоды возврата первоначальных затрат

В ранее рассмотренном примере по каждому варианту произведем дисконтирование денежных потоков при ставке дисконта 15%.

Как видно из таблицы 14.7, вариант А имеет период возврата 5 лет, вариант В - 3,6 года, а вариант С никогда не покрывается за счет поступления средств. Сравнивая эти данные с данными таблицы 14.6 видим, что когда потоки денежных средств не дисконтированы, период возврата является равным для всех трех вариантов и имеет продолжительность 3 года. Когда же применяется дисконтирование будущих поступлений, то периоды возврата для этих же трех вариантов значительно отличаются друг от друга.

Таблица 14.7 - Варианты капитальных вложений с учетом дисконтирования будущих поступлений

| Конец года | Варианты | ||

| А | В | С | |

| 0 | -10,000 | -10,000 | -7,000 |

| 1 | 4,348 | 1,739 | -3,000 |

| 2 | 2,268 | 2,268 | 3,780 |

| 3 | 1,315 | 3,288 | 3,286 |

| 4 | 1,143 | 4,574 | 0,000 |

| 5 | 0,954 | 4,972 | 0,000 |

| 6 | 0,865 | 5,188 | 0,000 |

| Период возврата, лет | 5,000 | 3,600 | ¥ |

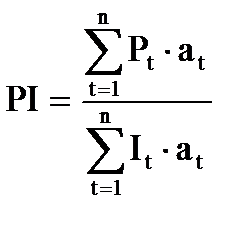

Показатель индекс доходности ( Profitability Index) представляет собой отношение дисконтированных платежей (результатов) к дисконтированным на тот же момент инвестиционным расходам.

Для реальных инвестиций - инвестиций в активы предприятия - показатель PI рассчитывается по формуле

. (14.15)

. (14.15)

Заключение

Да, экономика предприятия не самый простой предмет, но никто и не обещал Вам легкой жизни. Данный курс пригодится при изучении многих предметов.

Основные понятия об управлении (как улучшить использование ресурсов, снизить себестоимость, увеличить прибыль и рентабельность) мы уже знаем, а как это организовать – это курс «Менеджмента» и «Управления персоналом». Углубить знания по анализу деятельности предприятия позволит дисциплина «Анализ хозяйственной деятельности».

Экономика предприятия – это базовая наука и для курса «Бухгалтерский учет». Без экономики его очень трудно понять.

Основы «Бизнес-планирования», «Управления проектами» - начинаются в данном курсе.

Все только начинается…

|

из

5.00

|

Обсуждение в статье: Динамическая система оценки экономической эффективности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы