|

Главная |

Зарубежные и отечественные методы оценки риска банкротства

|

из

5.00

|

Существуют методики определения риска банкротства, основанные на моделях, которые разработаны с помощью инструментария множественного дискриминантного анализа. Существует огромное количество моделей, прогнозирующих наступление банкротства, разработанные в разных странах, которые показывают довольно точные результаты. Наиболее известными способами являются модель Альтмана, модель Бивера, модель Лиса, модель Тафлера-Тишоу и другие. Рассмотрим некоторые из них.

Эдвард Альтман –ученый из Америки, который предложил оценивать риск банкротства не с помощью отдельных показателей, а составных интегральных моделей. Все модели Альтмана, разработанные в разные года и для различных типов предприятий, имеют схожую структуру – они представляют собой сумму коэффициентов с весовыми значениями при них. Для разработки своей модели Альтман следил за 66 компаниями в период с 1946 по 1965 год, при этом ровно половина из них обанкротились, а вторая половина продолжала функционировать. С помощью полученных сведений Альтман отобрал самые влиятельные коэффициенты-показатели для своей модели и с помощью множественного дискриминантного анализа подобрал для показателей весовые значения. Полученная модель широко применялась на различных американских предприятиях и показывала угрозу банкротства с большой вероятностью (около 80%) [5]. Двухфакторная модель является наиболее простой и наглядной, в ней используется всего два коэффициента:

| (16) |

где X1=коэффициент текущей ликвидности, Х2- коэффициент капитализации. Если Z<0, то вероятность банкротства меньше 50%, если Z=0, то вероятность равно 50%, если Z>0, вероятность больше 50%. Данная модель использует малое количество коэффициентов, поэтому ее нельзя считать очень точной.

Наибольшую популярность приобрела пятифакторная модель, которая выглядит следующим образом:

| (17) |

Где  , Х2=

, Х2=  , Х3=

, Х3=  , Х4=

, Х4=  , Х5=

, Х5=

Если Z>2,9 – предприятие финансово устойчиво, если 1,8<Z<2,9 – устойчивость неопределенная, Z<1,8 – предприятие в зоне риска. Точность оценки по данной модели представлена на рисунке:

Рисунок 2. Вероятность прогноза с помощью пятифакторной модели Альтмана.

Далее Альтман совершенствовал свои модели и приспосабливал их для разных типов компаний, например, для частных компаний, чьи акции не размещаются на фондовом рынке, а также для непроизводственных предприятий.

Модель для предприятий, которые не размещают акции на бирже выглядит следующим образом:

| (18) |

Все коэффициенты считаются так же, как и в классической модели, кроме четвертого коэффициента, который равен

Модель Тафлера-Тишоу была разработана на основе модели Альтмана в 1977 году британскими учеными Р.Таффлером и Г.Тишоу. В основе их работы были данные 80 компаний, для модели ими были отобраны 4 коэффициента. Эта модель учитывает современные тенденции бизнеса и их влияние на финансовые показатели предприятия. Модель имеет вид:

| (19) |

,

,  ,

,

,

,

Если Z>0,3 предприятие имеет небольшой риск банкротства, если же Z<0,2 существует вероятный в большой степени риск банкротства. Данная модель дает довольно точную оценку риска банкротства в ближайший год. Наибольший вес имеет первый коэффициент, поэтому именно он будет в наибольшей степени влиять на вероятность банкротства [9].

Модель Лиса также была разработана в Великобритании, и имеет следующий вид:

| (20) |

где ,  ,

,

,

,

Если значение Z<0,037 – существует высокая вероятность банкротства. Значительное влияние на данный показатель оказывает прибыль от продаж, поэтому он может быть несколько завышенным [16].

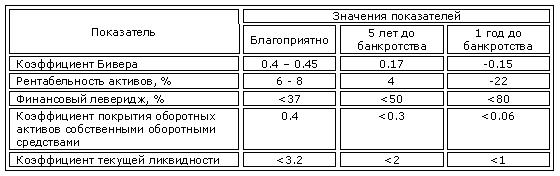

Модель Бивера отличается от остальных моделей тем, что коэффициенты не имеют при себе весовых значений, а также не рассчитываются общий коэффициент. Оценка происходит при расчёте отдельных коэффициентов и сравнении их с нормативами. На рисунке представлены коэффициенты и их нормативы:

Рисунок 1.5 - Нормативы модели Бивера

Коэффициенты рассчитываются следующим образом (формулы 21-24):

| (21) |

| (22) |

| (23) |

| (21) |

| (24) |

По мнению У.Бивера, наилучшим отражением финансовой устойчивости является коэффициент, названный его именем, получаемый при делении чистой прибыли на сумму обязательств предприятия [5].

Существует также большое количество других зарубежных моделей, таких как модель Фулмера, Спрингейта и др. Однако несмотря на разнообразие моделей, они не совсем применимы к российским предприятиям из-за специфики российской экономики [24].

Существуют и отечественные модели, разработанные специально для российских предприятий. Например, рейтинговая модель Р.С. Сайфуллина и Г.Г. Кадыкова, по словам ее разработчиков может применяться для предприятий любой отрасли имеет следующий вид:

| (25) |

Где  – коэффициент обеспеченности оборотных активов собственными источниками;

– коэффициент обеспеченности оборотных активов собственными источниками;  – коэффициент текущей ликвидности;

– коэффициент текущей ликвидности;  – интенсивность оборота авансируемого капитала;

– интенсивность оборота авансируемого капитала;  – коэффициент менеджмента,

– коэффициент менеджмента,  – рентабельность собственного капитала.

– рентабельность собственного капитала.

Если показатель R<1, то вероятность банкротства высокая.

Другая рейтинговая модель была разработана О.П.Зайцевой и имеет вид:

| (26) |

,

,  ,

,

,

,  ,

,

,

,

После вычисления данных коэффициентов необходимо вычислить нормативное значение Кнорматив, по формуле:

| (27) |

Если Кфакт>Кнорматив, то вероятность банкротства предприятия высока [12].

Несмотря на большое количество моделей оценки риска банкротства данного типа, по мнению множества авторов им нельзя полностью доверять прогнозирование банкротства по многим причинам [19]. Во-первых, они дают результаты только тогда, когда у предприятия уже есть серьезные проблемы с платежеспособностью, во-вторых, прогнозная точность данных моделей достаточно низкая. Несмотря на то, что отечественные авторы пытались адаптировать западные модели с учетом условий российской экономики, их модели так же имеют множество недостатков [44].

Таким образом, существует большое количество методов и способов, помогающих определить риск банкротства организации. Однако необходимо учитывать тот факт, что каждое предприятие индивидуально, поэтому риск банкротства данные модели не могут определить со 100% точностью.

|

из

5.00

|

Обсуждение в статье: Зарубежные и отечественные методы оценки риска банкротства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы