|

Главная |

Способы диагностики банкротства с помощью системы антикризисного управления

|

из

5.00

|

Каким же способом можно предотвратить кризисную ситуацию на предприятии? Преодолеть диагностируемую угрозу банкротства возможно при разработке специальных методов финансового управления предприятием. В данный момент разработана многофункциональная система диагностики и защиты предприятия от несостоятельности, которая называется «Система антикризисного управления», которая основывается на следующих принципах [4]:

а) готовность к нарушению финансовой устойчивости предприятия в любой момент;

б) диагностика кризисных проявлений на ранней стадии их развития;

в) сортировка индикаторов кризисных явлений по степени опасности для общего развития предприятия;

г) высокая скорость реагирования на отдельные кризисные явления в финансовом развитии предприятия;

д) реагирование на степень реальной угрозы в соответствии с ее реальным уровнем;

е) реализация всех внутренних ресурсов для выхода из кризисного состояния;

ж) использование необходимых методов санации для предотвращения несостоятельности.

Диагностика риска банкротства — это система финансового анализа, которая помогает выявить параметры, создающие угрозу несостоятельности в данных период времени. Можно выделить два типа диагностики банкротства:

1) Система экспресс-диагностики банкротства.

Система экспресс-диагностики – это постоянная оценка кризисных параметров финансового развития предприятия, которая происходит на основе данных финансового учета по определенному алгоритму. Целью данной системы является выявление признаков кризисного развития и оценка его размеров [23]. Эта система строится на следующих этапах [4]:

1. Вычленение объектов «кризисного поля», которое реализует угрозу банкротства.

К данным объектам относятся чистый денежных поток, рыночная стоимость, структура капитала, степень концентрации финансовых операций в зонах повышенного риска, а также состав текущих затрат, активов и финансовых обязательств предприятия.

2. Составление системы индикаторов, с помощью которых будет производиться оценка риска банкротства.

Данная система формируется по объектам наблюдения кризисного поля. Все индикаторы делятся на объемные (абсолютные) и структурные (отдельные показатели) (Приложение А).

3. Осуществление отдельного анализа различных сторон кризисного финансового развития организации с помощью стандартных методов.

Этот анализ заключается в сравнении фактических показателей с плановыми и выявлении отклонений.

4. Предварительная оценка кризисного состояния предприятия.

Производится оценка на основе анализа отдельных сторон кризисного развития за несколько прошедших этапов и определяется степень кризисного состояния:

- легкий финансовый кризис;

- глубокий финансовый кризис;

- финансовая катастрофа.

2) Система фундаментальной диагностики банкротства.

Такой тип диагностики характеризует систему оценки параметров кризисного финансового развития, которая происходит на основе методов факторного анализа и прогнозирования. Целями данного типа диагностики считаются углубление результатов, полученных при экспресс-оценке, подтверждение предварительной оценки состояния предприятия, прогноз развития факторов, создающих угрозу банкротства, оценка возможности предприятия к понижению угрозы банкротства за счет внутренних ресурсов.

Фундаментальная диагностика состоит из следующих этапов [50]:

1. Систематизация факторов развития кризисного состояния.

Данные факторы делятся на две группы:

- внешние, не зависящие от деятельности предприятия;

- внутренние, зависящие от деятельности предприятия.

2. Комплексный фундаментальный анализ с помощью специальных методов, которые позволяют оценивать влияние отдельных факторов на кризисное развитие организации.

Для данного анализа используются следующие методы:

- полный комплексный анализ финансовых коэффициентов;

- корреляционный анализ;

- СВОТ-анализ;

- аналитическая «Модель Альтмана».

3. Прогноз дальнейшего развития предприятия под действием отдельных негативных факторов.

Этот прогноз производится на основе специальных многофакторных регрессионных моделей, использования СВОТ-анализа и других методов.

4. Прогноз возможности ослабления риска банкротства с помощью собственных ресурсов.

Данный прогноз учитывает в какой степени предприятия может обеспечить рост чистого денежного потока, снизить сумму обязательств, снизить уровень затрат и рисков и изменить другие финансовые показатели в сторону улучшения. Обобщить оценку можно с помощью коэффициента возможной нейтрализации текущей угрозы банкротства.

5. Завершающая оценка кризисного состояния предприятия.

Критерии характеристик масштабов кризисного состояния приведены в таблице:

Таблица 1.1 - Масштабы кризисного состояния

| Вероятность банкротства | Масштаб кризисного состояния | Способ реагирования |

| Возможная | Легкий финансовый кризис | Нормализация текущей финансовой деятельности |

| Высокая | Глубокий финансовый кризис | Полное использование механизмов внутренней стабилизации |

| Очень высокая | Финансовая катастрофа | Поиск рабочих методов санации или ликвидация |

В нашей стране процесс банкротства предприятия регулирует Федеральный закон "О несостоятельности (банкротстве)" от 26.10.2002 N 127-ФЗ. Признаком банкротства предприятия выступает на данный момент одно обстоятельство – если предприятие не может удовлетворить свои обязательства в течение трех месяцев с даты, когда они должны быть удовлетворены [1]. Таким образом, несостоятельность зависит от степени платежеспособности предприятия.

Однако в законе отсутствуют рекомендации по выявлению риска банкротства предприятия, что на наш взгляд, является большой проблемой. Предприятие может проводить анализ на основе «Методологических рекомендаций по проведению анализа финансово-хозяйственной деятельности организаций» (утв. Госкомстатом России 28.11.2002) [2], а также официальным источником методики анализа финансового состояния организации является Постановление Правительства РФ от 25 июня 2003 г. N 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа" [3].

Если на предприятии будет проводиться постоянный контроль над показателями, характеризующими платежеспособность предприятия, и их своевременное регулирование, то можно будет не бояться внезапного банкротства.

Финансовое состояние организации можно оценить с помощью выделения показателей, по которым можно судить о риске банкротства – это показатели финансовой устойчивости предприятия, ликвидности его активов и пассивов, платежеспособности предприятия, рентабельности и его деловой активности [29].

Текущую финансовую устойчивость предприятия можно отнести к одному из типов финансовой устойчивости [46]:

1) Абсолютная финансовая устойчивость - данный тип сохраняется, если величина материально-производственных запасов меньше суммы собственных оборотных средств и банковских кредитов для них.

2) Нормальная финансовая устойчивость - существует при равенстве между материально-производственными запасами и суммой собственных оборотных средств.

3) Неустойчивое финансовое положение - может привести к нарушению платежеспособности организации.

4) Кризисное финансовое состояние - организация находится на грани банкротства.

Существует три показателя, характеризующих источники формирования запасов:

- собственные оборотные средства (СОС);

- собственные и долгосрочные заемные источники формирования запасов и затрат (1);

| (1) |

- общая величина основных источников формирования запасов и затрат (2);

| ОИ=СД+Краткосрочные займы и кредиты | (2) |

А также различают показатели обеспеченности запасов источниками их формирования:

- излишек или недостаток собственных оборотных средств (3);

| ∆СОС=СОС-Запасы | (3) |

- излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат (4);

| ∆СД=СД-Запасы | (4) |

- излишек или недостаток общей величины основных источников формирования запасов (5).

| ∆ОИ=ОИ-Запасы | (5) |

Показатели излишков или недостатков данных показателей помогают определить тип финансовой устойчивости организации.

Группа коэффициентов финансовой устойчивости представлена в таблице ниже:

Таблица 1.2 - Коэффициенты финансовой устойчивости

| Название | Экономический смысл | Способ расчета | Нормативное значение |

| Коэффициент автономии | Степень независимости от заемных средств | К=Собственный капитал/Активы | 0,5 но не более 0,7 |

| Коэффициент финансовой зависимости | Степень зависимости от заемных средств | К=Обязательства/Активы | Менее 0,8 |

| Коэффициент финансового левериджа | Количество заемных средств на единицу собственных | К=ЗК/СК | Менее 0,7 |

| Коэффициент обеспеченности собственными оборотными средствами | Наличие собственных средств для финансовой устойчивости | К=(СК-Внеоборотные Активы)/Оборотные активы | 0,1 |

| Коэффициент мобильности имущества | Доля средств для погашения долгов | К=Оборотные активы/Активы | - |

| Коэффициент мобильности оборотных средств | Доля готовых средств для погашения долгов | К= (Денежные средства + Финансовые вложения) / Оборотные активы | 0.6-0.8 |

| Коэффициент финансовой устойчивости | Какая часть активов финансируется за счет устойчивых источников | К = (СК + Долгосрочные займы) / Валюта баланса | Не менее 0,75 |

Анализ финансовой устойчивости предприятия помогает оценить, насколько грамотно организация управляла своими финансовыми ресурсами за прошедший период [47].

Уровень угрозы банкротства на текущий период помогает оценить выявление степени ликвидности предприятия, которая осуществляется с помощью коэффициентов ликвидности. Ликвидность показывает с какой скоростью актив может быть превращен в наличные деньги [42]. В таблице 1.3 представлена группировка активов и пассивов предприятия по степени их ликвидности.

Таблица 1.3 - Группировка активов и пассивов по степени ликвидности

| Виды активов | Виды пассивов | ||

| А1 – наиболее ликвидные активы | Финансовые вложения + Денежные средства | П1 –наиболее срочные пассивы | Кредиторская задолженность |

| А2 – быстрореализуемые активы | Дебиторская задолженность | П2 – краткосрочные обязательства | Краткосрочные заемные средства + Прочие краткосрочные обязательства |

| А3 – медленно реализуемые активы | Запасы+НДС по приобретенным ценностям+Финансовые вложения | П3 – Долгосрочные обязательства | Долгосрочные обязательства |

| А4 – труднореализуемые активы | Внеоборотные активы | П4 – постоянные пассивы | Кредиторская задолженность |

1) Коэффициент текущей ликвидности – отражает способность компании погашать текущие краткосрочные обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Общий норматив >1, норматив для торговли - >0,75. Формула расчета:

| (6) |

2) Коэффициент быстрой ликвидности – так же, как и предыдущий коэффициент отражает способность погашать краткосрочные обязательства за счет оборотных активов, однако в состав расчета оборотных средств входят только высоко- и среднеликвидные активы. Норматив общий - >1, для торговли - >0,25. Формула для расчета:

| (7) |

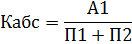

3) Коэффициент абсолютной ликвидности – отражает, какая часть краткосрочных обязательств может быть покрыта за счет денежных средств и их эквивалентов. Нормативом является значение >0,2, для торговли – от 0 до 0,7. Формула для расчета:

| (8) |

4) Общий показатель ликвидности баланса предприятия показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств, вычисляется для комплексной оценки ликвидности баланса. Норматив >1. Формула расчета:

| (9) |

Рентабельность предприятия, а значит его эффективность, оценивается с помощью следующих показателей:

1) Рентабельность активов – показывает прибыль, полученную с каждого рубля, потраченного на формирование активов.

| (10) |

2) Рентабельность оборотных активов – отражает эффективность использования оборотных активов.

| (11) |

3) Рентабельность продаж – показывает удельный вес прибыли в составе выручки.

| (12) |

4) Рентабельность собственного капитала – показывает доходность собственных средств организации (сколько чистой прибыли приходится на 1 рубль вложенных собственных средств)

| (13) |

Существует множество коэффициентов рентабельности, которые рассчитываются в зависимости от показателя, на который необходимо обратить внимание в данном типе организации, так как он может вызвать негативные последствия для устойчивости организации [27].

Коэффициенты деловой активности позволяют оценить скорость и динамику развития организации, правильность управления ресурсами, вложенными в производство [28]. Среди данных коэффициентов можно выделить следующие:

1) Коэффициент оборачиваемости активов – показывает насколько эффективно используются ресурсы предприятия.

| (14) |

2) Коэффициент оборачиваемости собственного капитала – показывает насколько эффективно используется собственный капитал организации.

| (15) |

Кроме данных показателей рассчитываются и другие, на которые необходимо обратить внимание, более частные коэффициенты оборачиваемости.

В целом для полноценного анализа причин неплатежеспособности предприятия выделяется несколько этапов:

- анализ результатов финансовой деятельности – сравнение данных по валюте баланса на начало и конец периода;

- анализ структуры активов – изучение структуры активов, характеристик отдельных разделов активов (скорость оборота текущих активов, коэффициент оборачиваемости оборотных активов);

- анализ структуры пассивов – проводится анализ на основе удельных показателей к валюте баланса.

Анализ финансово-экономического состояния является очень важным этапом на пути к разработке эффективной системе управления предприятием, разработки финансовой политики и направлений дальнейшего развития [41].

|

из

5.00

|

Обсуждение в статье: Способы диагностики банкротства с помощью системы антикризисного управления |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы