|

Главная |

Экономическая эффективность использования основных фондов

|

из

5.00

|

Для расчёта экономической эффективности использования основных фондов обычно используют оценку фондов по их среднегодовой стоимости (Соф) используется два метода.

По первому методу ввод и выбытие основных фондов приурочивается к середине месяца. Среднегодовая хронологическая стоимость основных фондов может быть определена по формуле

где Снг, Cкг – соответственно стоимость основных фондов на начало (на 1 января) и конец (31 декабря) отчётного года;

– суммарная стоимость основных фондов на первое число каждого месяца начиная с февраля (i = 2) и кончая декабрём текущего года.

– суммарная стоимость основных фондов на первое число каждого месяца начиная с февраля (i = 2) и кончая декабрём текущего года.

По второму методу ввод и выбытие основных фондов приурочивается на конец анализируемого периода:

где Снг– стоимость основных фондов на начало года;

Скг – стоимость основных фондов на конец года;

Сввод – стоимость вновь вводимых в действие основных фондов;

Свыб – стоимость выбывающих основных фондов;

nввод – число полных месяцев работы вновь введенных в действие основных фондов до конца года;

nвыб – число полных месяцев оставшихся до конца года с момента выбытия основных фондов;

Продолжительность эксплуатации вводимых и ликвидируемых основных фондов учитывается в месяцах. Для введённых основных фондов nввод равно полному количеству месяцев начиная с 1-го числа месяца, следующего за вводом их в эксплуатацию. Для ликвидируемых основных фондов значение nвыб исчисляется в полных месяцах до 1-го числа месяца, следующего за их выбытием.

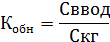

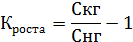

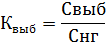

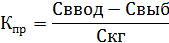

Большое значение имеет анализ движения и технического состояния основных средств. Для этого рассчитываются следующие показатели:

Коэффициент обновления основных средств:

где Сввод – стоимость вновь введенных фондов за анализируемый период;

Скг – стоимость основных средств на конец того же периода.

Коэффициент роста основных средств:

где Снг – стоимость основных средств на начало анализируемого периода.

Коэффициент выбытия основных средств:

где Свыб – стоимость выбывших фондов за анализируемый период;

Снг – стоимость основных средств на начало анализируемого периода.

Коэффициент прироста основных средств:

Для оценки эффективности использования основных фондов используют следующие показатели:

– обобщенные – позволяют оценить эффективность использования основных фондов в целом по предприятию

– частные – служат для оценки использования конкретно-взятой единицы оборудования.

К первой группе показателей использования основных производственных фондов являются фондоотдача, фондоёмкость, фондовооружённость, фондооснащенность, рентабельность фондов.

Фондоотдача – выпуск продукции на 1 руб. стоимости основных производственных фондов по предприятию. Она (Фо) определяется по формуле:

где Д – объём выпущенной (товарной, валовой, реализованной) продукции в стоимостном или в натуральном выражении за определённый период (год);

Соф – среднегодовая стоимость основных производственных фондов, руб.

Фондоотдача – показатель, определяемый также по активной части основных производственных фондов и по прибыли предприятия (П).

Фондоёмкость – показатель, обратный фондоотдаче и характеризующий стоимость основных производственных фондов для выполнения единицы объёма работ. Она (Фе) определяется по формуле:

или

или

Фондовооружённость – показатель, характеризующий степень вооружённости рабочих основными производственными фондами. Она определяется по формуле:

где N – среднесписочная численность рабочих основного и вспомогательного производства.

Фондооснащенность – определяется отношением среднегодовое стоимости основных фондов к производственной площади и рассчитывается по формуле:

где S – производственная площадь предприятия, м2.

Рентабельность основных фондов (Rоф) определяется отношением прибыли предприятия к среднегодовой стоимости основных фондов и рассчитывается по формуле:

где П – прибыль предприятия, руб.

Баланс основных производственных фондов определяется по формуле:

где Снг, Скг – стоимость основных производственных фондов соответственно на начало и конец года;

Сввод, Свыб – стоимость соответственно вводимых и ликвидируемых основных фондов.

Ко второй группе показателей относятся: коэффициент экстенсивного использования, коэффициент интенсивного использования, коэффициент сменности, коэффициент загрузки, интегральный коэффициент.

Коэффициент экстенсивного использования основных фондов – представляет собой отношение фактически отработанного времени в часах к календарному, режимному или плановому фонду рабочего времени.

Коэффициент экстенсивного использования основных фондов с учетом календарного фонда времени:

где Тф – фактически отработанное время, ч;

Тк – календарный фонд рабочего времени, ч.

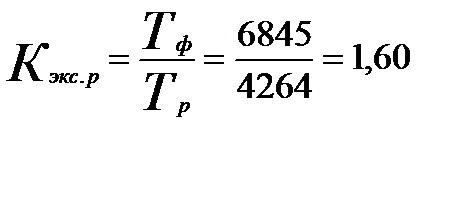

Коэффициент экстенсивного использования основных фондов с учетом режимного фонда времени:

где Тф – фактически отработанное время, ч;

Тр – режимный фонд рабочего времени, ч.

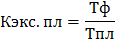

Коэффициент экстенсивного использования основных фондов с учетом планового фонда времени:

где Тф – фактически отработанное время, ч;

Тпл – плановый фонд рабочего времени, ч.

Коэффициент интенсивного использования основных фондов определяют отношением фактически выполненной работы за 1 ч к плановой или максимально возможной работе.

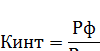

Коэффициент интенсивного использования основных фондов с учетом плановой выработки:

где Рф – фактическая выработка за 1 ч работы;

Рпл – плановая выработка за 1 ч работы.

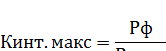

Коэффициент интенсивного использования основных фондов с учетом максимально возможной выработки:

где Рф – фактическая выработка за 1 ч работы;

Рмакс – максимально возможная выработка за 1ч работы.

Коэффициент сменности показывает, сколько смен в среднем отработала каждая единица установленного оборудования.

Коэффициент загрузки оборудования отражает полноту использования оборудования.

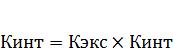

Коэффициент интегральной загрузки определяется умножением коэффициентов интенсивного и экстенсивного использования основных производственных фондов.

Контрольные вопросы

1. Что такое основные фонды?

2. Приведите классификацию основных средств (фондов).

3. В чём отличие производственных и непроизводственных основных фондов?

4. Что такое первоначальная, восстановительная, балансовая, полная и остаточная стоимость основных фондов?

5. Чем физический износ основных средств отличается от морального износа?

6. Что такое амортизация основных фондов, ускоренная амортизация?

7. Назовите основные показатели использования основных производственных фондов.

|

из

5.00

|

Обсуждение в статье: Экономическая эффективность использования основных фондов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы