|

Главная |

Сущность, состав и структура оборотных средств

|

из

5.00

|

Оборотные средства наряду с основными и рабочей силой являются важнейшим элементом (фактором) производства. Недостаточная обеспеченность предприятия оборотными средствами препятствует его деятельности и приводит к ухудшению финансового положения.

Различают два понятия: оборотные средства и оборотные фонды.

Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию. К ним относятся: сырьё, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и др. предметы труда.

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения.

К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но ещё не оплаченные ими, средства в расчётах, денежные средства в кассе предприятия и на счетах в банках.

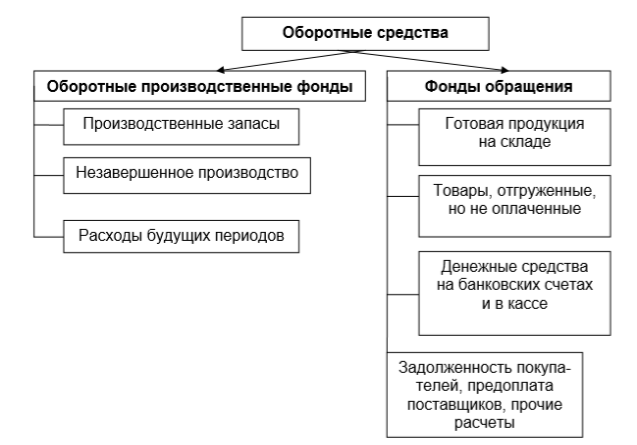

Таким образом, оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения (рис. 1).

Оборотные средства группируются по четырём признакам:

– сферам оборота;

– элементам;

– нормированию;

– источникам финансирования.

Рисунок 1 – Состав оборотных средств

По сферам оборота оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения).

Оборотные средства функционируют одновременно в сфере производства и в сфере обращения, проходя три стадии кругооборота: снабжение, производство и сбыт (реализация). Более наглядно кругооборот оборотных средств представляет собой:

На денежные средства (Д) предприятие приобретает все необходимые предметы труда для производства продукции, которые приобретают форму производственных запасов (ПЗ), затем идёт непосредственно процесс производства (П), в результате которого получается готовая продукция (ГП), она реализуется, и предприятие за неё получает определённые денежные средства (Д'). Таким образом средства совершают один оборот, затем все повторяется вновь.

По элементам оборотные средства подразделяются на:

– производственные запасы (сырьё, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части для ремонтов, энергия; малоценные инструменты сроком службы менее 12 мес. и стоимостью меньше 40 тыс. руб.);

– затраты на незаконченную продукцию:

а) незавершённое производство и полуфабрикаты собственного изготовления – это продукция непрошедшая все стадии производственного процесс, а также изделия находящиеся в стадии доработки;

б) расходы будущих периодов – это затраты на подготовку и освоение новой продукции, производимой в данном периоде, и подлежащие погашению за счет себестоимости выпускаемой продукции будущих периодов, а также расходы, относящиеся к нескольким отчетным периодам. Например, единовременный платеж по лицензионному договору на право пользования электронными сервисами в течение года или арендные платежи.

– готовую продукцию (продукция на складах, отгружённая продукция);

– денежные средства и средства в расчётах (денежные средства, дебиторская задолженность и прочие расчёты).

По нормированию – на:

– нормируемые – производственные запасы, затраты на незаконченную продукцию, продукция на складах. Они включают все оборотные средства, находящиеся в сфере производства. В сфере обращения нормируется только та часть оборотных средств, которая овеществлена в готовой продукции;

– ненормируемые – отгружённая продукция, денежные средства и средства в расчётах, дебиторская задолженность.

По источнику формирования – на собственные оборотные средства (прибыль, устойчивые пассивы), заёмные оборотные средства (кредиты, денежные средства и средства в расчётах) и привлечённые оборотные средства (спонсорская помощь, безвозмездные субсидии).

Под структурой оборотных фондов понимается соотношение их отдельных элементов во всей их совокупности. Знание и анализ структуры оборотных средств на предприятии имеют очень важное значение, так как она в определённой мере характеризует финансовое состояние на тот или иной момент работы предприятия.

Структура оборотных средств на предприятиях различных отраслей промышленности не одинакова и зависит от:

– специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершённого производства; на предприятиях горного профиля большая доля расходов будущих периодов. На предприятиях, у которых процесс производства продукции скоротечный, наблюдается большой удельный вес производственных запасов;

– качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

– уровня концентрации, специализации, кооперирования и комбинирования производства;

– ускорения НТП.

При этом необходимо иметь ввиду, что одни факторы носят долговременный характер, другие – кратковременный.

|

из

5.00

|

Обсуждение в статье: Сущность, состав и структура оборотных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы